- Будет ли распространен 25-дневный срок

- Что делать с деньгами

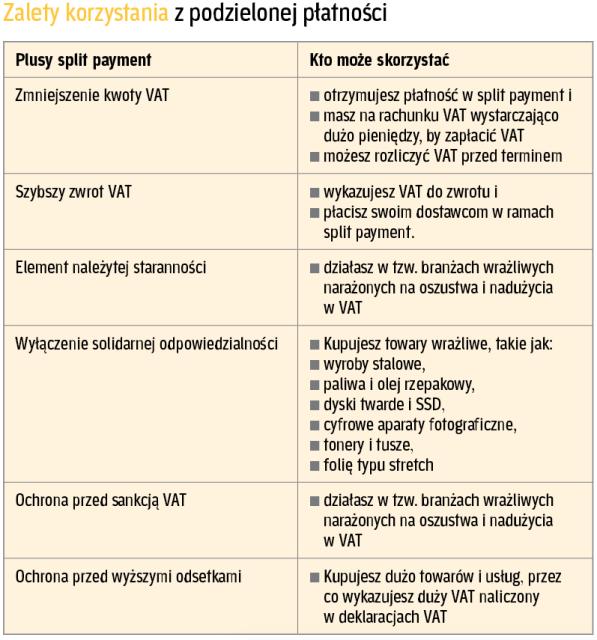

- Zachęta есть, но ... не привлекательно

- Средства могут быть потрачены на другие цели ...

- ... но это будет очень неловко

- Кому это выгодно

- Деньги со счета НДС могут быть выпущены только несколькими способами

Правила позволяют вам вернуть налог через 25 дней. Но только за специальный счет.

Каждый бухгалтер в компании, которая подала заявку на большее возмещение НДС, знает, что это может быть приключение, чтобы запомнить на всю жизнь. Это не обязательно самый простой опыт для чиновников и налогоплательщиков, но он, безусловно, позволяет вам изучить все тонкости НДС.

Ниже остальная часть статьи

Положение о разделенный платеж они дают вам новую возможность получить возмещение в течение 25 дней. Итак, давайте посмотрим, как сейчас выглядит 25-дневная фраза - до того, как вступит в силу разделенный платеж. Теоретически сейчас все просто. Достаточно выполнить несколько условий, и через 25 дней мы увидим перевод из офиса на наш счет.

После изменений, которые вступили в силу в 2017 году, эти условия сводились к упрощению:

а) налогоплательщик должен быть зарегистрирован как активный плательщик НДС в течение года и подавать декларации,

б) он должен оплатить все счета-фактуры (более 15 тысяч злотых) и таможенные документы, в результате которых НДС, рассчитанный в данной декларации,

(c) он должен предоставить доказательства того, что НДС, за который он восстанавливается, уплачен,

г) профицит входного НДС за предыдущий период не может превышать 3000 злотых. злотых.

На практике использование 25-дневного возмещения является предметом многих споров между налогоплательщиками и властями, ключевым из которых было решение АНБ. Во многих случаях налогоплательщики не могут или намеренно не хотят подавать заявку на 25-дневный возврат НДС.

Будет ли распространен 25-дневный срок

Положение о разделенный платеж они вводят новую возможность возмещения НДС через 25 дней. Состояние одно. Возврат должен быть осуществлен на счет НДС налогоплательщика. Ни одно из настоящих условий, описанных выше, не должно быть выполнено.

Введение нового метода возмещения приведет к изменению декларации по НДС. В новых декларациях НДС-7 (18) и НДС-7K (12) сумма возмещения НДС будет указана в рамке 58.

Похоже, что возмещение по счету НДС будет произведено после более поверхностной проверки должностными лицами, чем в настоящее время. Это предположение вытекает из самой идеи раздельного платежа - если налогоплательщик использует счет НДС, он имеет меньший риск, связанный с этим налогом, и, с точки зрения налоговых органов, более строгий контроль за выплатой сумм с этого счета, в частности, благодаря необходимости получения согласия на их перевод на расчетный счет.

Одна проблема кажется особенно важной. В настоящее время даты возврата НДС из приведенной выше таблицы могут быть свободно продлены, если возврат требует проверки или такой запрос сделан полицией, Центробанком, ABW или Генеральным прокурором. Положения, касающиеся разделенный платеж однако они не предусматривают возможность продления срока окупаемости до счета НДС. Отсутствие такой возможности явным образом обосновано актом, вводящим раздельный платеж.

пример

Вначале кажется, что новый 25-дневный возврат НДС очень выгоден. Представьте себе молодого адвоката по имени Ян, который начал свою деятельность после определенного заявления. Он арендовал офис, купил элегантную мебель и оргтехнику. Поскольку сначала сложно начать с доходов, он подал заявку на возврат НДС. И через 25 дней он увидел его, чего у него не было бы до тех пор, потому что он работал менее 12 месяцев. Ян будет доволен собой. Первый самоуправляемый случай уже и удачный.

Что делать с деньгами

Тем не менее, Министерство финансов будет действительно доволен возвратом. Получение такого возврата означает, что в системе раздельных платежей появятся деньги, большая часть которых останется в ней> в рамке.

В большинстве случаев деньги, которые налогоплательщик получает от 25-дневного возмещения НДС, пойдут в общую платежную систему или вернутся в налоговые органы. Таким образом, система добровольных раздельных платежей начнет приобретать обязательные характеристики. Чем больше масса средств в этой системе, тем чаще она будет распространена. Таким образом, получателем ускоренного возмещения НДС будет сам МФ. Вы должны сделать им выговор за это? Если разделенный платеж устраняет нечестных субъектов на рынке и способствует функционированию честных налогоплательщиков, его следует скорее похвалить. В то же время, однако, вы не можете пропустить понимание МФ, с помощью которого оно предлагает налогоплательщикам возможность получить более быстрый возврат НДС, что в значительной степени выгодно для самой Казначейства.

Zachęta есть, но ... не привлекательно

В случае, если налогоплательщики получают возмещение на счет НДС и платят с него подрядчикам НДС, такое решение может их оплатить. Но что, если они получат возмещение по счету НДС и захотят заплатить НДС в налоговую инспекцию еще на месяц? Тогда во многих случаях это не будет отличаться от ситуации, если они вообще не просят возмещения. Вместо этого они могут показать излишки НДС, которые будут перенесены на следующий отчетный период, и вычесть их из суммы налога, подлежащего уплате за этот последующий период. Стимул для получения 25-дневного возмещения по счету НДС может даже не заключаться в том, что, заплатив НДС за следующий месяц с помощью этого возмещения, они могут немного уменьшить свою ответственность при более раннем платеже (мы подробно описываем этот механизм на стр. 6 «Стоит ли оно того?»). использовать новые решения »).

пример

Представьте, что у нашего молодого адвоката Яна есть подруга Наталья, которая не сидела в баре и библиотеке, а основала компанию. Эта компания за август показывает большой избыток НДС к возврату (равный 1000 злотых). Наталья очень тесно связана со сбором счетов и расчетом НДС и представляет декларацию НДС-7 уже 10 сентября. Он подает заявку на возврат НДС и получает его 5 октября. В декларации за сентябрь указывается НДС в размере 1 600 злотых. Компания уже подала его в офис 10 октября и платит НДС. Если в счете-фактуре НДС не пропущено 600 злотых для полной оплаты налога от счета в офис, то компания ничего не получит (только заплатив все 1600 злотых со счета НДС, вы можете воспользоваться сокращением обязательств). Но если у него есть еще 600 злотых, то, заплатив в налоговую инспекцию за 15 дней раньше срока, он снизит свои обязательства примерно на 0,06 процента.

Что произойдет, однако, если компания Натальи не запросила возврат 1000 злотых НДС за август, а просто перевела ее на оплату сентябрьского налога? В декларации за сентябрь будет указано 600 зл. НДС, подлежащего уплате. Профицит за август в размере 1000 злотых уменьшил сумму налога, подлежащую уплате за сентябрь, равную 1600 злотых, и не отразился на счете НДС в форме возврата. И снова все рушится, есть ли дополнительные 600 злотых на счете НДС. Если этого не произойдет, уменьшить количество обязательств перед налоговой инспекцией в сентябре будет невозможно. Однако, если дополнительные 600 злотых включены в счет-фактуру НДС, то, заплатив 10 октября НДС в офис с этого счета, вы можете получить около 0,06%. экономия.

Нужно ли было Наталье зарегистрироваться на 25-дневный возврат НДС за август? Не совсем. Наталью соблазнит такой ранний возврат НДС? Вот почему она не преувеличивала свои исследования, чтобы принять такие решения.

Средства могут быть потрачены на другие цели ...

Можно ли использовать деньги для счета НДС после получения возмещения НДС на счет НДС, кроме как для оплаты / возврата НДС подрядчикам или для уплаты в налоговую инспекцию? В основном да. Для этого, однако, вы должны подать заявление руководителю налоговой инспекции, которое в течение 60 дней позволит вам перевести средства со счета НДС на другой счет налогоплательщика, например, Billing.

... но это будет очень неловко

Поэтому возврат налога через счет НДС сопоставимым способом с текущим стандартным возвратом на расчетный счет (в течение 60 дней) будет двухэтапным процессом и предполагает более длительный процесс (25 дней для счета НДС и 60 для перевода средств на расчетный счет), чем в настоящее время.

В то же время руководитель может отказать в переводе средств с возврата на счет НДС для расчетного счета. Он может сделать это, если:

а) налогоплательщик имеет налоговую задолженность по НДС,

б) есть обоснованные опасения, что он не будет платить НДС в налоговую инспекцию,

c) есть разумные опасения, что у него будет задолженность по НДС или ему придется заплатить штраф по НДС.

Кто-то может сказать, что такие условия уже делают невозможным получение возмещения НДС на счет в течение 60 дней. Однако это не так. В ситуации, когда налогоплательщики спорят с налоговыми органами за определенный расчетный период (например, несколько лет назад), и этот спор не касается участия в налоговом мошенничестве (только по вопросу о том, как применять правила), на практике вы можете получить возмещение НДС для другого период. Невозможно демонизировать налоговые органы и заявить, что они не возвращают НДС по принципу.

Вышеупомянутые широко определенные помещения, когда налогоплательщик не получает деньги, уже возвращенные на счет НДС на счете-фактуре, дают офисам очень широкую маржу маневра. Эти предпосылки неточны и могут быть понятны чиновникам. 60-дневный срок для перевода со счета НДС на другой счет также не является оптимистичным. Это определенно слишком долго и может вызвать дальнейшие проблемы с ликвидностью на рынке, особенно среди МСП.

Кому это выгодно

Кто же может вернуть возврат НДС в течение 25 дней на счет НДС? Для тех, кто использует эти деньги для оплаты в рамках раздельного платежа, это может быть целесообразно. В частности, когда они вообще не возникают на возвратной позиции по НДС. Если кто-то из таких подлежащих возврату товаров является постоянным (например, он покупает услуги и товары в стране, но продает за границу хотя бы важную часть своих товаров или услуг), возврат на счет НДС может оказаться невозможным. Это может привести к накоплению денег на счете-фактуре НДС, с которым в какой-то момент в основном будет, что делать. Потому что налогоплательщику придется ждать 60 дней, чтобы получить возможность теоретически перевести свои собственные деньги на свой другой счет.

Для налогоплательщиков, которые будут иметь очень большой возврат НДС за один раз, подать заявку на счет НДС может быть просто плохим решением.

пример

Мирек - коллега Яна и Натальи, которая работала бухгалтером в девелоперской компании, убедила своего президента в том, что автомобиль специального назначения, осуществляющий инвестиции, будет подавать заявку на возмещение НДС на счет НДС с покупки земли. Через 25 дней деньги появились на счете НДС, и Мирек был счастлив. Через месяц выяснилось, что инвестиции немного больше, и вы не можете платить НДС генеральному подрядчику и другим поставщикам. Автомобиль специального назначения запросил перевод этих средств на свой расчетный счет. Это правда, что Мирек боялся, что орган по переводу не согласится, но через 60 дней было положение, позволяющее разблокировать средства. Однако все это длилось более четырех месяцев, и президент вспомнил, что однажды возмещение НДС при покупке земли было произведено за 60 дней. Он уволил Мирека. Ни Наталья, ни Ян, которые в то время читали правила раздельного платежа, не решили попросить Мирика хранить книги.

Шимон Червиньски - адвокат, налоговый консультант, старший юрист в группе по НДС в юридической фирме SKS

Деньги со счета НДС могут быть выпущены только несколькими способами

За счет средств со счета НДС налогоплательщик может, в частности:

а) уплатить НДС продавцу за его счет НДС,

б) уплатить НДС, пени и штрафы в налоговую инспекцию,

в) вернуть НДС покупателю на его счет НДС, если он выставляет корректирующий счет в минус с ним,

г) вернуть или перевести сумму НДС, ненадлежащим образом переведенную на его счет НДС,

д) переводить на свой счет кроме счета НДС, но только после получения согласия руководителя налоговой инспекции.

Подробнее о Сплит платеж

Источник: Речь Посполитая

Похожие

Что делает бухгалтерия?Бухгалтерия - это хозяйствующий субъект, который на основании договора оказывает услуги различным видам хозяйствующих субъектов, учреждений, организаций и частных лиц. Бухгалтерия по поручению клиента и по его поручению оказывает В Тернополе на протяжении двух суток не будет воды

... будет осуществлен комплекс работ, которые невозможно выполнить при обычных условиях. Восстановят водоснабжение в 24 ч 31 Мая / УНИАН Срок оплаты основан на договоре-мандате

Как правило, вознаграждение выплачивается только после выполнения заказа. Однако стороны могут изменить эти правила и установить дату выплаты вознаграждения в любое время. Сам платеж может быть осуществлен, например, путем заключения контракта с клиентом подрядчиком. Законно ли возмещение за подарочную карту?

... это касается не только магазинов одежды. Возврат к подарочной карте как часть жалобы в свете закона Популярной практикой является фраза для подарочной карты, описанная здесь, а не наличными для рекламируемых товаров. , Заказчик доставляет сломанный товар по гарантии. Если оценщик полагает, что товар поврежден и виноват магазин, покупателю должна быть предоставлена возможность Профессиональные SEO (SEO) страницы в поисковых системах

... нозы относительно определенности в индустрии SEO, показывающие, как профессионально позиционироваться в данном году, подобны мудрости Ли. Почти невозможно определить поведение, которое будет гарантировать самые высокие позиции в поисковой выдаче. Каждый год отрасль пытается определить факторы, которые будут лидировать в течение следующих 365 дней, что будет признаком того, что Google повысит рейтинг данной страницы. Но можно ли указать факторы, которые будут указывать на профессиональную SEO По новым правилам регистрации украинцы не могут взять справку о составе семьи

Новый порядок регистрации места жительства может осложнить оформления социальной помощи / Фото: ЮРЛИГА Министерство социальной политики инициирует проведение совещания с представителями Минрегионстроя и Государственной миграционной службы по решению вопроса выдачи справки о составе семьи, необходимой для назначения социальных выплат и льгот. Как сообщает Закон отца - что на самом деле папа

На протяжении веков женщины подвергались дискриминации и подавлению . Хотя сегодня у нас есть законы, о которых первые эмансипаторы не мечтали, равенство по-прежнему является фикцией. Неравная оплата, вопросы о планах размножения во время собеседований на рабочем месте свидетельствуют о том, что многое еще имеет отношение к равенству. Естественно, у каждой медали есть две стороны. Есть области, в которых мужчины нуждаются в помощи и поддержке . Хотя мы ABC ипотека - что стоит знать?

Инвестиции в дом или вашу собственную квартиру должны быть хорошо продуманы, тем более что это сопряжено с чрезмерно высокими затратами. Многие покупатели выдают ипотеку, чтобы помочь им. Что такое ипотека? В большинстве банков, Это волатильность, которая убьет вас

... это то, что Pivotal Tracker использует для измерения согласованности результатов работы вашей команды. Вы можете использовать это число, чтобы помочь вам оценить первое приближение, чтобы ответить на вечный вопрос: «Я сделаю крайний срок?» В один прекрасный день в офисе ... Вы получили 100 баллов историй для Next Big Release ™. Pololu - Понимание емкости аккумулятора: ах не А

... но помечены как «1,5 В», и я был рад, насколько я понимаю, что, если положить четыре батарейки в держатель, я получил 6 вольт; когда двигатели замедлились, пришло время для новых батарей. Когда я начал проектировать своего второго робота, я нашел несколько двигателей 12 В, 1 А (что может означать «двигатель на 1 А» - это тема для другого поста) и быстро потратил много часов, таская родителей и учителей в магазин Radio Shack и в магазин автозапчастей. для батареи 12 В, 1 А. Никто не понимал, Сплит Оплата - не так ли добровольны?

Механизм разделения платежей вступает в силу с 1 июля. Теоретически, это будет добровольно, на практике может оказаться, что у каждого предпринимателя будет счет в банке с НДС, потому что покупатель принимает решение о переходе на этот механизм, а не продавец ... Правовая основа Решение о разделении платежей основано на Законе от 15 декабря 2017 года о внесении изменений в Закон о налоге на товары и услуги и некоторых других

Комментарии

Значит ли это, что это слишком далеко для нашей земной жизни?Значит ли это, что это слишком далеко для нашей земной жизни? Возможно, нет. В работах есть план, финансируемый Прорыв Старшот , чтобы отправить крошечные зонды размером с смартфон в систему Альфа Центавра. Это было бы путешествие в один конец, которое заняло бы эти космические корабли, работающие на световых парусах, 20 лет. Зачем идти такой долгий путь? Ну, например, астрономы Это может звучать как впечатляющие цифры, но на самом деле - сколько людей скачивали это приложение или подписывались на сервис до того, как это шоу появилось?

Мне интересно, есть ли у вас место для костра в ваших садах или, может быть, вы просто планируете сделать камин?

Мне интересно, есть ли у вас место для костра в ваших садах или, может быть, вы просто планируете сделать камин? Я с удовольствием отвечу на ваши вопросы и, как всегда, буду рад видеть ваши фотографии (отметьте их #haartpl) . СМОТРЕТЬ ФИЛЬМ Я подготовил небольшой фильм, показывающий нашу работу. Нажмите на картинку и посмотрите фильм на YouTube. Мне будет очень приятно, когда вы подпишетесь на канал и дадите большой палец вверх. Спасибо! Кто может получить, какие условия должны быть выполнены и какие документы должны быть представлены?

Кто может получить, какие условия должны быть выполнены и какие документы должны быть представлены? На что обратить внимание при выборе предложения и арендодателя? Сколько можно сэкономить на налогах? Есть ли что-нибудь, что я мог бы добавить для вас в этом посте, чтобы сделать мой случай более ясным?

Есть ли что-нибудь, что я мог бы добавить для вас в этом посте, чтобы сделать мой случай более ясным? Возникает вопрос: «Отложу ли я покупку квартиры до лета, потому что она будет теплее и приятнее?

Возникает вопрос: «Отложу ли я покупку квартиры до лета, потому что она будет теплее и приятнее? Могу ли я, вне зависимости от внешних условий, искать квартиру, когда она мне действительно нужна? " Клиенты продавца задают те же вопросы. Они не будут ждать подходящей погоды, чтобы продать квартиру, когда жизненная ситуация потребует их изменения. Рынок полон сюрпризов и жемчуга в течение всего года. Когда я слышу аргумент, что в декабре невыгодно продавать или искать квартиру, я всегда рассказываю А знаете ли вы, что делать, чтобы иметь возможность получать удовольствие от оплаты?

А знаете ли вы, что делать, чтобы иметь возможность получать удовольствие от оплаты? Воспользуйтесь акциями, доступными для Ашана, и вы обнаружите, что экономить просто, и вы можете сделать это даже при покупке продуктов в супермаркете. Возврат и рекламация товара, заказанного в Ашане Если по какой-либо причине вы не удовлетворены сделкой, вы можете легко вернуть купленные продукты. Может быть, это один из них, который окажется тем, чего ожидают ваши возлюбленные?

Может быть, это один из них, который окажется тем, чего ожидают ваши возлюбленные? I. Билет на концерт вашей любимой группы - проверьте записи, послушайте ее любимую группу и проверьте наличие билетов на их концерт. Иди с ней или дай ей сойти с ума с другом. Этот подарок запомнится на долгие годы! II. Уголок отдыха - место только для нее. База удобная кресло с массажером Выписка со счета - все что нужно для получения кредита?

Выписка со счета - все что нужно для получения кредита? В некоторых кредитные компании Вас могут попросить представить выписку из банка за последние несколько или несколько месяцев. Для кредитора это может быть альтернативой справке о доходах. Кредитная компания знает, откуда и насколько Но действительно ли это падение цены от топовой модели действительно стоит сэкономить?

Но действительно ли это падение цены от топовой модели действительно стоит сэкономить? Мы проводим наши дни с Lumia 830, на котором установлена последняя версия Windows Phone 8.1 с обновлением Lumia Denim, чтобы выяснить, является ли она достойным конкурентом для вашего карманного пространства. Дизайн и сборка Нельзя отрицать, что Lumia 830 имеет привлекательную конструкцию, очень похожую на Lumia 930. Оболочка из поликарбоната крепкая, но прочная и в сочетании с металлической Что же делать?

Что же делать? Вариант первый - покупать квартиру в нужном районе. Он сразу "отпадает", ведь денег на новое жилье, мягко говоря, у нас нет. Вариант второй - возвращаться к Власовки, где есть единственная школа, в которой (пусть не обижаются на меня тамошние учителя) уровень преподавания ниже. Но есть и третий вариант - "прописаться" в Кременчуге, или же оформить договор об аренде жилья. И вот тут есть нюансы. Этот договор владельцы жилья, которое мы снимаем, подписывать

Вы должны сделать им выговор за это?

Но что, если они получат возмещение по счету НДС и захотят заплатить НДС в налоговую инспекцию еще на месяц?

«Стоит ли оно того?

Что произойдет, однако, если компания Натальи не запросила возврат 1000 злотых НДС за август, а просто перевела ее на оплату сентябрьского налога?

Нужно ли было Наталье зарегистрироваться на 25-дневный возврат НДС за август?

Наталью соблазнит такой ранний возврат НДС?

Можно ли использовать деньги для счета НДС после получения возмещения НДС на счет НДС, кроме как для оплаты / возврата НДС подрядчикам или для уплаты в налоговую инспекцию?

Законно ли возмещение за подарочную карту?

Что такое ипотека?

Вы можете использовать это число, чтобы помочь вам оценить первое приближение, чтобы ответить на вечный вопрос: «Я сделаю крайний срок?