Пільги для благодійників

У ПДВ-обліку все залежить від того, якого роду благодійну допомогу ви надаєте.

Допомога коштами не підпадає під визначення поставки товарів з п.п. 14.1.191 ПКУ і поставки послуг з п.п. 14.1.185 ПКУ . Це означає:

Підтверджують наш висновок і податківці (див. лист ДФСУ від 03.04.2017 р № 6839/6 / 99-99-13-02-03-1 5, консультацію з категорії 101.04 БЗ).

Зовсім інша справа, якщо допомога надають у вигляді ТМЦ, необоротних активів або послуг. Така операція вважається поставкою, а значить, якщо керуватися загальними вимогами ПКУ - об'єктом оподаткування ПДВ ( п. 185.1 ПКУ ). Якби не пільга, передбачена п.п. 197.1.15 ПКУ . Тут передбачено, що звільнено від оподаткування ПДВ надання благодійної допомоги, в тому числі безкоштовна поставка товарів / послуг благодійним організаціям, утвореним і зареєстрованим відповідно до законодавства, а також надання такої допомоги благодійними організаціями набувачам (суб'єктам) благодійної допомоги відповідно до законодавства про благодійну діяльність та благодійні організації .

Зверніть увагу! На цю ПДВ-пільгу можна претендувати лише при дотриманні всіх умов, встановлених цим підпунктом.

Давайте подивимося, що ж це за умови.

1. Не обкладають ПДВ тільки допомогу, надану благодійним організаціям, утвореним і зареєстрованим відповідно до законодавства. Принаймні так трактують п.п. 197.1.15 ПКУ податківці. Тобто для того, щоб можна було не нараховувати ПДВ виходячи з вартості вашої «натуральної» допомоги, благодійний фонд - одержувач повинен бути створений і зареєстрований відповідно до Законом про благодійну діяльність . Нагадаємо, що згідно з цим Законом благодійна організація - це юридична особа приватного права, установчі документи якого визначають благодійну діяльність в одній або декількох сферах, визначених цим законом, як основну мету своєї діяльності.

2. Пільга поширюється саме на безкоштовну поставку товарів / послуг, під якою розуміють поставку товарів / послуг благодійним організаціям та набувачам благодійної допомоги без будь-якої грошової, матеріальної або інших видів компенсації. Коротше кажучи, якщо ви надаєте «натуральну» допомогу і нічого не вимагаєте натомість, тоді ця умова для отримання пільги у вас виконується.

Зауваження: не вважається благодійністю так зване спонсорство, яке передбачає надання матеріальної, фінансової та іншої допомоги в обмін на популяризацію спонсорського імені, найменування або торгівельну марку. Саме тому в Законі про благодійну діяльність згадки про спонсорство сьогодні немає (тоді як в минулому воно там було присутнє). Про те, що таке спонсорство, чим воно відрізняється від благодійності та реклами, а також як врахувати «спонсорські» витрати, читайте в «Податки та бухгалтерський облік» 2017, № 51, с. 21 .

Якщо марковані товари, отримані з метою надання благодійної допомоги, були реалізовані за кошти або інші види компенсації, то їх і / або виручку, отриману від такої реалізації, конфіскують в доход держави в установленому порядку.

3. Отримана благодійна допомога повинна бути використана безпосередньо за призначенням, тобто. Е. В благодійних цілях, визначених ст. 3 Закону про благодійну діяльність .

Контроль за отриманням, зберіганням, розподілом благодійної допомоги у вигляді товарів, робіт, послуг здійснюють місцеві органи виконавчої влади, а за їх цільовим використанням - місцеві органи виконавчої влади та контролюючі органи.

4. При наданні неоподатковуваної благодійної допомоги потрібно дотримуватися правил маркування, описані в п.п. 197.1.15 ПКУ .

Товари благодійної допомоги марковані благодійники, які надають таку допомогу. Маркування проводиться шляхом нанесення напису «Благодійна допомога. Продаж заборонено »на етикетку, ярлик або безпосередньо на зовнішню або внутрішню упаковку товару. При цьому при маркуванні може використовуватися символіка благодійної організації або благодійника.

Контроль за виконанням правил маркування здійснюють місцеві органи виконавчої влади та контролюючі органи.

5. Пільга з ПДВ не зберігається, якщо у вигляді благодійної допомоги надають:

а) підакцизні товари, зазначені в розд. VI ПКУ;

б) цінні папери (крім виданих ендавментів, зазначених у розд. IV ПКУ);

в) нематеріальні активи та товари (роботи, послуги), призначені для використання в господарській діяльності.

Крім того, є ще одна ПДВ-пільга, яка на період проведення АТО і / або введення воєнного стану відповідно до законодавства звільняє від оподаткування ввезення на митну територію України та поставку на митній території України товарів, які перераховані в п. 32 підрозд. 2 розд. ХХ ПКУ (Пор. 025069200). Простіше кажучи, в разі передачі товарів, перерахованих в цьому пункті в якості благодійної допомоги, ПДВ-зобов'язання не нараховують. Причому в цьому випадку ПДВ-наслідки не виникають незалежно від наявності в отримувача допомоги статусу благодійної організації.

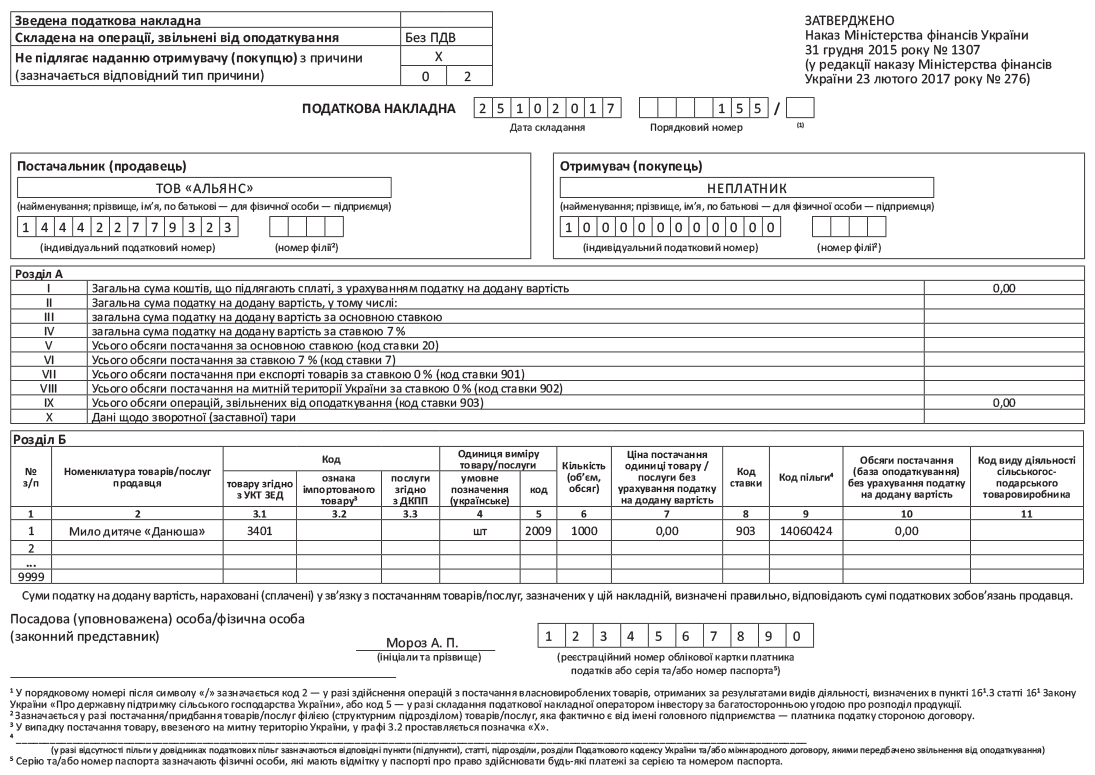

На обсяг звільненої від ПДВ на підставі п.п. 197.1.15 ПКУ поставки благодійних товарів доведеться оформити ПН. У такій ПН, складеної на звільнені операції поставки товарів / послуг, в графі «склад на операции, звільнені від оподаткування» верхній лівій частині роблять позначку «Без ПДВ».

Особливості заповнення такої ПН податківці роз'яснювали в своїй консультації в категорії 101.16 БЗ. Наш приклад заповнення ПН см. На с. 12 *.

Нарахування «компенсуючих» АЛЕ

А тепер, що стосується долі «вхідного» ПДВ, сплаченого у складі вартості придбання «благодійних» активів.

Якщо в якості благодійної допомоги ви передаєте товари / послуги / необоротні активи, які були придбані «з ПДВ» «на вході», тоді при передачі їх одержувачу вам доведеться нарахувати «компенсуючі» податкові зобов'язання (ПЗ). Підстава для цього - п.п. «Б» п. 198.5 ПКУ , Який вимагає нарахування ПДВ-зобов'язань за товарами / послугами, необоротними активами, в разі, якщо вони призначені для використання або починають використовуватися в операціях, звільнених від оподаткування відповідно до ст. 197 ПКУ . Як ви пам'ятаєте, яка звільняє «благодійні» товари / послуги ПДВ-пільга «родом» саме з ст. 197 ПКУ ( п.п. 197.1.15 ПКУ ), А значить, на жаль, «компенсує» ПДВ бути. До речі, на нарахуванні «компенсуючих» АЛЕ при наданні благодійної допомоги наполягають і контролери (див. ІНК Офісу великих платників податків ДФСУ від 11.10.2017 р № 2204 / ІПК / 28-10-01-03-11).

Зауважте: нарахувати «компенсуючі» АЛЕ на дату їх виникнення необхідно незалежно від того, чи включена зареєстрована «вхідні» ПН до податкового кредиту чи ні.

Це підтверджують і податківці (див. лист ДФСУ від 12.01.2017 р № 599/7 / 99-99-15-03-02-17 ).

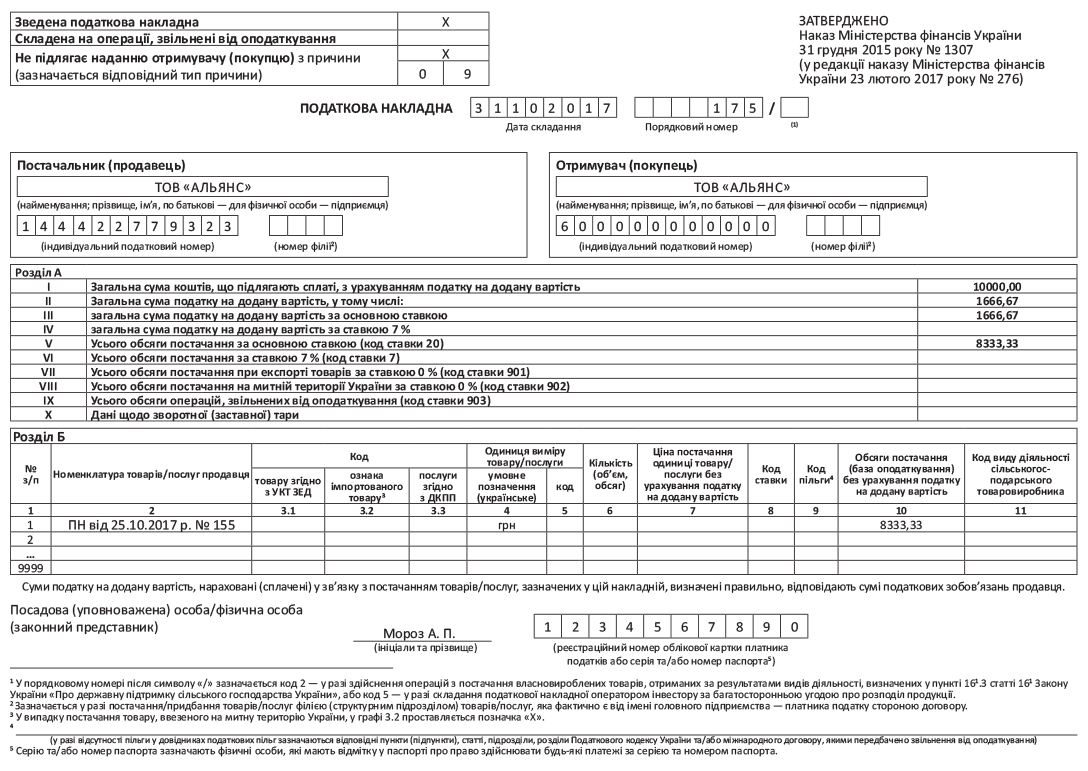

На суму «компенсуючого» ПДВ благодійник виписує зведену податкову накладну (ПН). Її складають не пізніше останнього дня звітного (податкового) періоду та покупцеві не видають (роблять позначку «Х» і вказують тип причини 09 - «Склади на постачання для операцій, Які звільнені від оподаткування податку на Доданий вартість» в поле «Не підлягає Надання отримувачу (покупцю) з причини (зазначається тип причини) »). Крім того, у верхній лівій частині такої ПН проставляють відмітку «Х», яка підтверджує, що ПН - «зведена податкова накладна».

Ну і, звичайно ж, не забудьте зареєструвати таку ПН в ЄРПН, як того вимагає п. 198.5 ПКУ , І в терміни, встановлені п. 201.10 ПКУ . Причому реєстрацією не варто нехтувати навіть з урахуванням сприятливого для платників податків роз'яснення Мінфіну про те, що за прострочення / нереєстрацію «компенсуючих» НН з п.п. «Б» п. 198.5 ПКУ по ст. 1201 ПКУ не штрафують (див. лист Мінфіну від 14.04.2017 р № 11310-09-10 / 10306 // «Податки та бухгалтерський облік» 2017, № 37, с. 3 ).

Детальніше про нарахування «компенсуючих» ПДВ-зобов'язань і заповненні «компенсуючих» НН см. «Податки та бухгалтерський облік» 2017, № 61, с. 14 і № 78, с. 28 . Приклад заповнення такої ПН см. На с. 13.

Як бачите, в разі надання «грошової» допомоги ПЗ з ПДВ не виникають, а от у випадку благодійності в «натуральної» формі можуть виникнути АЛЕ на підставі п. 198.5 ПКУ . Тобто з точки зору ПДВ-обліку надавати допомогу коштами набагато вигідніше.

На закінчення кілька слів скажемо для тих, хто благодійну допомогу надав, але з якоїсь причини не може претендувати на пільгу з п.п. 197.1.15 ПКУ (Наприклад, «підкачала» маркування). Якщо спочатку «благодійні» товари купували з «вхідним» ПДВ, в такому випадку турбуватися особливо не варто. Справа в тому, що за останніми роз'ясненнями податківців при звичайній безкоштовної передачі теж нараховують тільки одні ПДВ-зобов'язання, але тільки не «компенсуючі» по п. 198.5 ПКУ (Як при благодійності), а виходячи з мінбази на підставі п. 188.1 ПКУ . Але різниці особливої між ними немає, так як і в тому і в іншому випадку базою оподаткування ПДВ для покупних товарів буде вартість їх придбання, а для необоротних активів - балансова (залишкова) вартість за даними бухгалтерського обліку на початок звітного (податкового) періоду, в якому здійснена неоподатковувана / безкоштовна поставка. Відмінності виникають лише при нарахуванні ПДВ по самостійно виготовленої продукції та послуг (робіт). У цьому випадку базою оподаткування по п. 188.1 ПКУ буде звичайна ціна продукції (послуг), а по п. 198.5 ПКУ - ціна придбання (т. Е. Частина їх собівартості, в якій був «вхідний» ПДВ). Оскільки ціна придбання для цілей застосування п. 198.5 ПКУ свідомо нижче звичайної ціни продукції (послуг), тому саме при наданні благодійної допомоги готовою продукцією (послугами) має принципове значення застосування пільги по п.п. 197.1.15 ПКУ і подальше нарахування саме «компенсуючих» ПЗ з п. 198.5 ПКУ . В інших випадках АЛЕ що по п. 198.5 ПКУ , що по п. 188.1 ПКУ будуть однаковими.

Якщо ж «вхідного» ПДВ по «благодійним» товарам при їх покупці не було, тоді за право на пільгу варто поборотися. Адже в разі «непільгову» оподаткування «натуральною» благодійної допомоги підприємство повинно буде нарахувати ПЗ з п. 188.1 ПКУ без права на податковий кредит. У той час як при «пільговому» оподаткуванні воно може не нараховувати ПЗ взагалі: від «звичайних» зобов'язань рятує п.п. 197.1.15 ПКУ , А «компенсуючих» ПЗ не буде в силу відсутності «вхідного» ПДВ.

Ну ось і все, що ми хотіли розповісти вам про благодійний обліку. Як ви могли переконатися, творити добро не тільки приємно, але і досить вигідно з точки зору оподаткування. А значить, рано чи пізно кожен з нас знайде можливість надати посильну допомогу тим, хто в цьому сьогодні так потребує.

висновки

- Благодійна допомога коштами не вважається поставкою, а значить, не буде об'єктом обкладення ПДВ.

- При дотриманні умов з п.п. 197.1.15 ПКУ надання «натуральної» допомоги благодійному фонду ПДВ не обкладають.

- Якщо при покупці «благодійних» товарів / послуг / необоротних активів ви мали право на податковий кредит з ПДВ, тоді при їх передачі бенефіціарій доведеться нарахувати «компенсуючі» податкові зобов'язання по п. 198.5 ПКУ .

- Якщо «благодійні» товари / послуги / необоротні активи придбані без ПДВ, тоді «компенсуючі» податкові зобов'язання нараховувати не потрібно.