- Однак в деяких випадках оподаткування не виникає.

- Розглянемо порядок застосування зазначених податкових пільг більш докладно:

- Однак Мінфін РФ щодо юридичних осіб висловлює інший підхід:

- Застосування податкової пільги щодо часток, отриманих в результаті реорганізації товариства

- І нарешті. За яких способах відчуження частки / акцій будуть діяти податкові пільги

- Як же реалізувати право податкового звільнення від ПДФО

центр

структурування бізнесу та податкової безпеки

taxCOACH

Замислюючись про розставання з бізнесом, не першим, але й не останнім буде питання про оподаткування доходів від його продажу. У зв'язку з цим цікаво дізнатися, що на цей випадок пропонує НК РФ.

За загальним правилом, при продажу часток, акцій отриманий дохід зменшується на суму документально підтверджених витрат, пов'язаних з їх придбанням (пп.2 п.2 ст. 220 НК РФ). Це в загальному вигляді:

розмір сплаченого статутного капіталу як при установі суспільства, так і при можливому подальшому збільшенні;

або сума придбання частки в юридичну особу за договором купівлі-продажу.

З різниці фізична особа сплачує ПДФО за стандартною ставкою 13%, а організація - податок з доходів згідно застосовуваної системі оподаткування (податок на прибуток за ставкою 20% 1 або єдиний податок на ССО).

Однак в деяких випадках оподаткування не виникає.

Так, податкове законодавство щодо часток / акцій в суспільстві, які безперервно належать учаснику / акціонеру більше 5 років на право власності, встановлює податкові пільги у вигляді:

звільнення від ПДФО для фізичних осіб (п.17.2. ст. 217 НК РФ);

податкової ставки 0% з податку на прибуток для юридичних осіб (ст. 284.2. НК РФ).

Розглянемо порядок застосування зазначених податкових пільг більш докладно:

Перше, на що потрібно звернути увагу, - це дата придбання часток, акцій Товариства.

Справа в тому, що податкова пільга застосовується тільки до часток / акцій, які придбані платниками податків після 01.01.2011 р 2

Друге. Спосіб придбання часток, акцій Товариства не має значення.

Ні положення п.17.2. ст. 217 НК РФ, ні п.1 ст. 284.2. НК РФ не містять обмежень за способом придбання часток / акцій Товариства. Більш того, в п. 13.1. ст. 21 Закону «Про ТОВ» прямо вказано, що документами, які підтверджують придбання частки в статутному капіталі Товариства, можуть бути:

1) договір, за яким учасник придбав частку (купівля-продаж, дарування, міна, відступне);

2) рішення єдиного засновника про створення товариства;

3) договір про заснування товариства або установчий договір при створенні товариства з декількома учасниками;

4) свідоцтво про право на спадщину, якщо частка перейшла у спадок;

5) рішення суду, якщо судовим актом встановлено право учасника товариства на частку;

6) протоколи загальних зборів товариства в разі придбання частки при збільшенні статутного капіталу товариства, розподіл часток, що належать товариству, між його учасниками.

п. 13.1. ст. 21 ФЗ «Про ТОВ»

Починаючи з 2016 р Мінфін РФ погоджується з такою позицією в своїх листах. 3 До слова, раніше податкові органи вважали, що акції / частки повинні бути саме придбані за договором купівлі-продажу, а не отримані іншим способом, наприклад, при збільшенні статутного капіталу Товариства. 4

Третє - пільга поширюється на частки в будь-яких ТОВ, але не на всі акції

Під дію податкової пільги підпадають:

акції будь-яких публічних акціонерних товариств. При цьому АТ повинно зберігати свій непублічний статус на період всього терміну володіння акціями;

акції ПАТ, якщо вартість нерухомості, прямо / або побічно що належить такому публічному суспільству, складає не більше 50% вартості всіх його активів.

Четверте. Безперервність володіння на праві власності більш 5 років. Це означає наступне:

(А) Частка / акції не повинні навіть тимчасово вибувати з власності особи, яка претендує на пільгу.

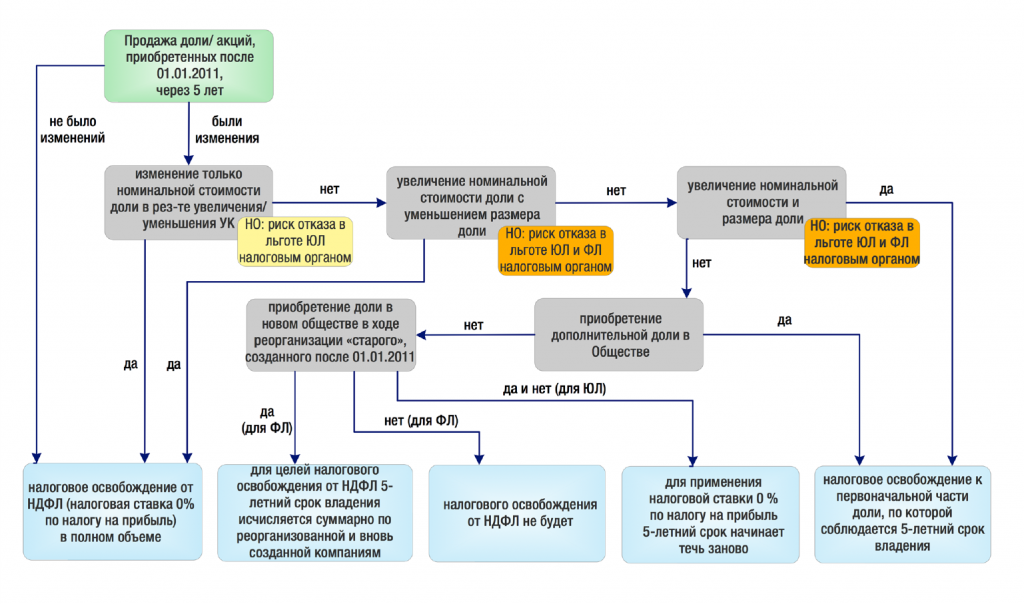

(Б) Якщо в період володіння відбувається збільшення статутного капіталу Товариства за рахунок внесення учасниками / акціонерами додаткових вкладів пропорційно часткам участі, то збільшується тільки номінальна вартість часток (акцій) без зміни процентного співвідношення часток в статутному капіталі.

Читайте також

Тому якщо процентне відношення частки до статутного капіталу не змінюється, то термін володіння вважається безперервним. Незважаючи на збільшення номінальної вартості частки (акцій). 5

Наприклад, двоє учасників товариства, які володіють частками 50/50, прийняли рішення про збільшення статутного капіталу з 10 000 руб. до 2 млн. руб. пропорційно часткам участі. В результаті номінальна вартість частки кожного учасника зросла до 1 млн. Руб., При цьому розмір їхніх часток участі як і раніше становив 50%. В такому випадку, термін володіння часткою не переривається.

(В) Якщо відбувається збільшення статутного капіталу Товариства непропорційно існуючим часток, то у частині учасників / акціонерів збільшується не тільки номінальна вартість частки / акцій, а й виростає їх розмір.

На цей випадок Мінфін РФ роз'яснень не дає. Однак вважаємо, що до цієї ситуації може бути застосовано правило, яке діє при придбанні учасником додаткової частки (акцій) в Товаристві під час 5-тирічна терміну володіння ними. 6 А саме: податкове звільнення застосовується тільки до тієї частини частки (акцій), щодо якої дотримується 5-річний термін володіння.

Логічно було б припустити, що таким же чином повинен визначатися термін безперервного володіння частками (акціями) юридичними особами за п.1 ст. 284.2 НК РФ.

Однак Мінфін РФ щодо юридичних осіб висловлює інший підхід:

Право на застосування податкової ставки 0% з метою використання п. 1 ст. 284.2 НК РФ зберігається у платника податків при незмінності характеристик частки участі в статутному капіталі ТОВ таких як, розмір частки учасника товариства і номінальною вартістю його частки, протягом 5-річного терміну.

Лист Мінфіну РФ від 28.06.2017 р № 03-03-06 / 1/40916

Тобто, на думку Мінфіну РФ при будь-якому збільшенні / зменшенні номінальної вартості частки (кількості або вартості акцій) в дочірньому суспільстві, незалежно від того, чи змінюється в цьому випадку частка в статутному капіталі, 5-річний термін володіння починає текти заново.

На наш погляд, таке трактування п.1 ст.285.2. НК РФ суперечить позиції самого ж Мінфіну, висловлену раніше 7 :

Якщо частка учасника в організації збільшилася з 1 січня 2011 року внаслідок додаткового придбання ним часткою у інших учасників, то при продажу частки (вихід з товариства), ставка податку на прибуток 0% застосовується до доходу, отриманого від володіння тієї частини частки в статутному капіталі, яка на дату реалізації безперервно належала платнику податків на праві власності або на іншому речовому праві більше п'яти років.

Лист Мінфіну РФ від 24.11.2017 р № 03-03-06 / 2/77738

Оскільки рішення про збільшення статутного капіталу товариства є лише одним із способів придбання частки (її частини) поряд з купівлею-продажем, то порядок дії пільги повинен бути аналогічним.

Уявімо ситуацію: учасник ТОВ (фізична / юридична особа ) Володіє 30% часткою в статутному капіталі номінальною вартістю 3 000 руб. з 2012р. Якщо в результаті включення до складу Товариства нового учасника в 2017р. його частка зменшиться до 25%, то при продажу частки він як і раніше повинен мати можливість скористатися податковим звільненням (ставкою 0%) в повному обсязі, навіть якщо при зменшенні розміру його частки її номінальна вартість збільшилася. А якщо в результаті збільшення статутного капіталу в 2017р. частка учасника зросла до 35% і була продана за 1 млн.руб., то податкове звільнення повинно надаватися пропорційно доходу від продажу 30% частки, яка була придбана в 2012р. У свою чергу дохід від продажу 5% частки для цілей оподаткування зменшується на суму витрат, здійснених у зв'язку з придбанням цієї частини частки.

Економічний зміст пільги для фізичних і юридичних осіб (п. 17.2. Ст. 217 НК РФ і п. 1 ст. 284.2. НК РФ) однакове. Виходячи з цього, порядок застосування цих статей повинен бути ідентичним, тобто пільга повинна застосовуватися до тієї частини (саме розміром, процентним співвідношенням) частки / акцій, якої учасник / акціонер володіє більше 5 років. І незалежно від того, змінювалася чи номінальна вартість такої частини частки / акцій чи ні.

Застосування податкової пільги щодо часток, отриманих в результаті реорганізації товариства

При підрахунку фізичною особою терміну володіння частками (акціями) в компанії, створеної в результаті реорганізації, враховується термін володіння їм частками (акціями) в реорганізованої компанії - правопопередників. Так, згідно з п. 17.2. ст. 217 НК РФ:

При реалізації акцій (часток, паїв), отриманих платником податку в результаті реорганізації організацій, термін перебування таких акцій (часток, паїв) у власності платника податків обчислюється з дати набуття ним у власність акцій (часток, паїв) реорганізованих організацій.

Приклад. Компанія зареєстрована в січні 2012 р Пізніше проведена її реорганізація, в результаті чого в 2013 році створена нова компанія. У лютому 2017 року учасник продає свою частку в компанії, створеної в результаті реорганізації. Він не повинен платити податок з отриманого доходу, так як сумарно термін володіння реорганізованої і новоствореної компаніями становить 5 років.

Цікаво, що в аналогічній статті 284.2 НК РФ, яка застосовується до юридичних осіб, дане питання не регулюється. Будь-яких письмових роз'яснень Мінфіну або ФНС, судової практики теж немає. Було б логічно щодо ст. 284.2 НК РФ 5-річний термін участі юридичних осіб в компаніях, створених в результаті реорганізації, обчислювати таким же чином як для фізичних осіб. З іншого боку, у зв'язку з відсутністю в законі прямої згадки на цю ситуацію, найбезпечніше виходити з того, що 5-річний термін володіння юридичною особою іншою організацією, створеною в ході реорганізації, починає текти заново з моменту її створення. Іншими словами, термін володіння компанією-правопопередником в цей 5-річний термін не зараховується. З іншого боку, це може навпаки зіграти на руку, якщо реорганізованих компанія створена до 2011 року і тому відносно неї пільга не могла б бути застосована.

І нарешті. За яких способах відчуження частки / акцій будуть діяти податкові пільги

Податкові пільги поширюються на ситуації:

купівлі-продажу часток / акцій;

виходу учасника з Товариства і отримання ним дійсної вартості частки;

зменшення статутного капіталу (номінальної вартості часток / акцій) Товариства з поверненням учаснику / акціонеру частини майна.

Відзначаємо, що Мінфін РФ неодноразово зазначав, що податкове звільнення застосовується незалежно від того, чи була частка в суспільстві відчужена іншим учасникам, третім особам або самому товариству з виплатою дійсної вартості частки. 8 Таким чином, сміливо не платимо податок і при виході з товариства (при дотриманні інших умов, звичайно).

Однак важливо! податкові пільги не застосовуються при ліквідації товариства і розподіл майна ліквідованої компанії. У разі ліквідації компанії платник податків може тільки зменшити отриманий дохід на суму зроблених витрат, пов'язаних з придбанням частки / акцій, або застосувати відрахування 250 000 руб.

Податкове звільнення застосовується незалежно від того, в якій формі отриманий дохід платником податків при продажу частки / акцій: в грошовій формі, у вигляді майна, майнових прав. Тобто, якщо виходить з ТОВ / АТ учасник / акціонер в рахунок оплати дійсної вартості частки отримає від Товариства нерухомість, то такий дохід не буде обкладатися ПДФО при дотриманні інших умов застосування податкового звільнення.

Як же реалізувати право податкового звільнення від ПДФО

У разі відчуження фізичною особою часткою / акцій за договором купівлі-продажу третій особі немає необхідності подавати податкову декларацію з ПДФО, так як об'єкт оподаткування ПДФО не виникає. 9

А при виході учасник повинен повідомити організації про наявність у нього підстав для отримання податкового звільнення, щоб вона не виступала податковим агентом і не утримувала ПДФО з виплачуваної йому дійсної вартості частки.

Таким чином, податкове законодавство дає хороші можливості по зниженню податкових платежів при продажу бізнесу. Звичайно, є і не безперечні ситуації, проте їх розуміння дає можливість виробити оптимальний варіант поведінки.

Крім того, розглянуті податкові пільги можуть бути корисні не тільки при продажу всього бізнесу третім особам, а й в рамках структурування бізнесу при необхідності зробити різні трансформаційні процедури (вихід з Товариства, продаж частки іншій особі, міна часток між власниками) з метою переходу від поточної моделі бізнесу до нової.

Для зручність ми виклали все різноманіття ситуацій у вигляді графічної блок-схеми:

1. пп. 2.1. п. 1 ст. 268, ст. 280 НК РФ.

2. п.7 ст. 5 ФЗ від 28.12.2010 № 395-ФЗ (ред. Від 02.11.2013) «Про внесення змін до ч. 2 НК РФ окремі законодавчі акти РФ»

3. Див. Наприклад, листи Мінфіну РФ від 26.04.2016 р № 03-04-05 / 24235, від 29.09.2016 р № 03-03-06 / 2/56740; лист Мінфіну РФ про

4. Лист Мінфіну РФ від 02.12.2013 р № 03-03-06 / 1/52260 (щодо п. 1 ст. 284.2 НК РФ), лист УФНС Росії по м Москві

5. Це підтверджується листом Мінфіну РФ від 27.10.2011 р № 03-04-06 / 4-291 «Про оподаткування ПДФО доходів фізичних осіб при продажу частки в статутному капіталі ТОВ"

6. Див. Лист Мінфіну Росії від 15.03.2016 р № 03-04-06 / 14288 Про ПДФО при продажу частки в статутному капіталі ТОВ, якщо частини частки отримані в різний час

7. Лист Мінфіну РФ від від 24.11.2017 р № 03-03-06 / 2/77738

8. листи Мінфіну РФ від 28.12.2017 р № 03-04-05 / 87782, від 22.12.2017 р № 03-04-05 / 86203, від 23.06.2017 р № 03-04-05 / 39562

9. абз. 2 п. 4 ст. 229 НК РФ; лист Мінфіну РФ від 07.04.2017 р № 03-04-05 / 20718