- Особливості податкової системи Німеччини

- Основні види податків Німеччини

- Додаткові функції податків

- Висновок

Основний принцип німецького оподаткування звучить так: «податки повинні відповідати величині послуг що надаються державою».

Основний принцип німецького оподаткування звучить так: «податки повинні відповідати величині послуг що надаються державою».

У Німеччині прийнята складна і розгалужена податкова система. Про всі податки, які повинні виплачувати громадяни і не громадяни Німеччини Вам повідомлятимуть щомісяця: на пошту приходять письмові повідомлення податкових органів. Допомога фахівців при оплаті податків - звичайна справа в Німеччині. Новим підприємцям та іноземним підприємцям, а також тим, хто отримує додаткові доходи, завжди рекомендується звернутися до експертів при заповненні перших податкових декларацій (наприклад, податковим консультантам, адвокатам, присяжним ревізорам, аудиторам і фінансовим інспекторам).

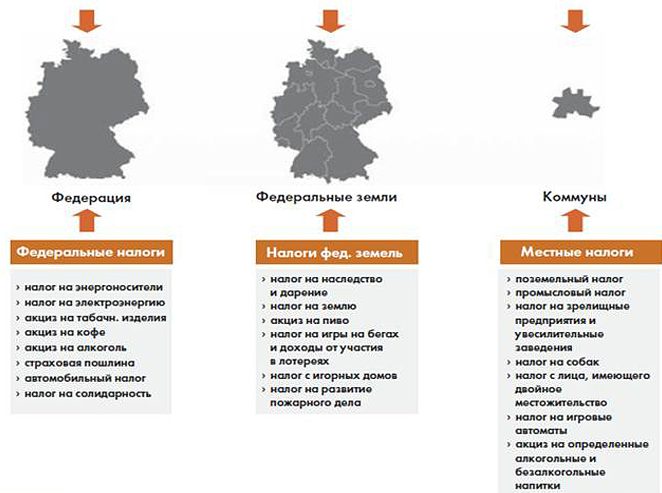

Зведений бюджет Німеччини розділяється на три рівні: - Центральний (державний) бюджет (доходи і витрати всієї країни) - 48% всіх податкових поступленій.- Бюджети 16-ти федеральних земель. Бюджети різних земель неоднакові, залежать від економічних чинників регіонів - 34% всіх податкових поступленій- бюджети міських і сільських громад - 13% всіх податкових поступленій.Дополнітельно до держбюджету входять доходи німецького Центробанку і держпідприємств. Бюджети земель, спочатку нерівномірні, розподіляються вертикально і горизонтально для фінансової «рівності» - від високоприбуткових регіонів (аварія, Вюртемберг, Північний Рейн-Вестфалія) на користь «менш розвинених економічно (Саксонія, Шлезвіг-Голштейн) проходить перерозподіл податкових зборів, додатково фінансово« слабкі »землі отримують державні дотації.  Загальні правила оподаткування в Німеччині регулюються Законом «Порядок справляння податків» - Abgabenordnung.

Загальні правила оподаткування в Німеччині регулюються Законом «Порядок справляння податків» - Abgabenordnung.

Податки в ФРН забезпечують близько 80% бюджетних доходів. Саме тому вони розглядаються урядом як головний засіб впливу держави на розвиток економіки.

Основний принцип німецького оподаткування, з моменту зародження системи звучить так: «податки повинні відповідати величині послуг що надаються державою».

Всього в Німеччині 45 видів податку, включаючи такі як податок для власників собак, податок на оцтову кислоту, церковний податок, податок на ігристі вина, енергію, розважальні заходи, кава, пиво, полювання, другий будинок або квартиру, спирт і багато інших.

Загалом же, всі податки Німеччині можна розділити на три основні групи:

- податки на доходи

- податки на майно

- податки на операції і споживання

Основні види податку на доходи:

- прибутковий податок з фізичних осіб - Einkommensteuer

- Податок на прибуток підприємств - Körperschaftsteuer

- податок на господарську діяльність - Gewerbesteuer

Основні податки на майно:

- податок на землю - Grundsteuer

- податки на дарування та спадок

Основні податки на операції і споживання:

- податок на придбання майна

- ПДВ

Якщо розглянути деякі податки докладніше:

- Прибутковий податок з фізичних осіб. Основне джерело державних доходів - він дає близько 40% всіх податкових надходжень. Податком обкладається дохід фізичних осіб з різних джерел (в тому числі з з доходів, отриманих і в інших країнах, якщо вони ще не були оподатковані). В прибутковий податок входить:

- податок на заробітну плату

- податок на доходи з капіталу

Прибутковим податком також обкладаються всі доходи промислової і сільськогосподарської діяльності, самостійного і несамостійного праці, володіння капіталом, здачі житла, здачі в оренду будь-якої власності і т. Д., Аж до доходів з спекулятивних угод.

Це прогресивний податок. Його мінімальна ставка - 19%, максимальна - 53%.

Неоподатковуваний мінімум становить на рік 5616 євро (для самотніх) і 11232 євро (для сімейних пар)

Для доходів, які не перевищують для одиноких 8153 євро і 16307 євро для сімейних пар діє пропорційне оподаткування зі ставкою 22,9%. Далі податок стягується за прогресивною шкалою до обсягу доходів у 120041 євро (для самотніх) і 240083 євро (для сімейних пар). Всі доходи вище оподатковуються за максимальною ставкою 51%.

Діють Податкові пільги для дітей, вікові пільги, пільги з надзвичайних обставин (хвороба, нещасний випадок) та інші.

2. Податок на додану вартість (ПДВ).

Податком на додану вартість, в принципі обкладається будь-яка послуга, яку підприємець здійснює за плату в процесі своєї підприємницької діяльності. Об'єктом оподаткування є будь-яка послуга, що не призначена для особистого споживання, а також ввезення предметів з країн, які не є членами ЄС.

Відповідно до Закону про ПДВ в Німеччині діють дві податкові ставки:

загальна Податкова ставка, яка становить 19% і знижена - 7%.

Знижена податкова ставка застосовується головним чином при поставках, особистому користуванні і ввезенні більшості продуктових товарів (за винятком напоїв) і в сфері діяльності закладів громадського харчування. Певні пільги передбачені і для дрібних підприємств. ПДВ не стягується, наприклад, з експортних поставок і давальницькою обробки предметів, призначених для експорту, з поставок в рамках ЄС, з надання кредиту, передачі в оренду та оренди земель, з оборотів в медичній та соціальній сферах.

3. Податок з корпорацій сплачують юридичні особи (акціонерні товариства, різні товариства, а також державні організації, в тому випадку якщо вони займаються приватною господарською діяльністю). Об'єктом оподаткування є їх прибуток протягом календарного року. Якщо у корпорації кілька власників, то ставка податку становить 30%. Якщо власник у корпорації один, ставка - 45% прибутку.

Податки в ФРН розглядаються урядом як головний засіб впливу держави на розвиток економіки; вони забезпечують близько 80% бюджетних доходів. У Росії також близько 80% бюджетних доходів забезпечують податки. Схожістю є і те, що діяльністю податкових інститутів в ФРН займаються спеціальні інститути і відомства, що оцінюють рівень очікуваних податкових надходжень, а Міністерство фінансів ФРН становить п'ятирічні проекти доходів і витрат країни і здійснює податкову політику.

Корисним для Російської Федерації може виявитися досвід реформування податкової системи Німеччини. Як федеративну державу воно пройшло різні стадії політичного і економічного устрою, не раз піднімалася з розрухи, викликаної світовими війнами і виросла в економічно потужне ринкова держава з вираженою соціальною орієнтацією.

Багато федеральні землі Німеччини не одне століття були самостійними державами. Звідси була постійна необхідність пошуку оптимальних взаємин вертикальних і горизонтальних гілок влади.

У будь-якій країні з федеративним устроєм в те числі і в Росії центральною проблемою є розмежування повноважень центральної влади і суб'єктів федерації. Це питання в Німеччині теж вирішено. Так, в результаті найбільшої податкової реформи в грудні 1919 року був ліквідований фінансовий суверенітет земель. Право отримувати податки і керувати ними залишилося виключно за державою. Податкова система стала централізованою.

На відміну від Росії в Німеччині застосовується як вертикальне, так і горизонтальне вирівнювання доходів. Високоприбуткові землі (Баварія, Вюртемберг, Північний Рейн-Вестфалія) перераховують частину своїх фінансових ресурсів менш розвиненим землям (Саксонія, Шлезвіг-Голштейн). Це стало результатом багаторічного розвитку податкової системи.

Цілі податкової політики країни визначив ще канцлер Німеччини Отто Бісмарк (1815-1898) в своїй промові в рейхстазі 2 травня 1879 р де зажадав перенесення тягаря податків з доходів на споживання (витрати). Звідси пішла крилата фраза про податковий сюртуку Бісмарка.

В даний час в Німеччині два найбільших податку - податку з доходів фізичних осіб та податку на додану вартість. Питома вага ПДВ в доходах бюджету країни становить 28%. Також як і в Росії ставка диференційована. Загальна ставка складає 15%, але ряд продовольчих товарів та книжково-журнальної продукції обкладаються за мінімальною ставкою 7%. У загальних доходах бюджету податки становлять близько 80%.

Особливості податкової системи Німеччини

Розглянемо податкову систему Німеччини. Слід зазначити, що організація оподаткування в Німеччині грунтується на принципах, які були закладені ще Л. Ерхардом:

1) податки повинні бути по можливості мінімальними;

2) при оподаткуванні того чи іншого об'єкта повинні враховуватися економічна доцільність справляння податку;

3) податки не повинні перешкоджати конкуренції;

4) податки повинні відповідати структурній політиці;

5) система оподаткування повинна будуватися на повазі приватного життя платника податків, дотримання комерційної таємниці;

6) в системі має бути виключено подвійне оподаткування;

7) податки повинні забезпечувати справедливий розподіл доходів в суспільстві;

8) величина податків повинна знаходитися у відповідності з розміром, що надаються державою послуг.

Законодавчою базою оподаткування в Німеччині є основною і всеосяжний закон, в якому визначені не тільки загальні умови і процесуальні принципи оподаткування (порядок розрахунку, взаємовідносини і повноваження по їх стягування), але і види податків, а також розподіл податкових надходжень між федерацією, землями і громадами .

Федеральний бюджет формується за рахунок надходжень:

· Федеральних податків: мита, податку та додану вартість, податку на прибуток від страхової діяльності, вексельного податку, солідарного податку, податків по лінії Європейського співтовариства, акцизів (крім податку на пиво);

· Частки в спільних податки;

· Частки в розподілі промислового податку.

Землі отримують доходи від:

· Земельних податків, майнового податку, податку на спадщину, податку на придбання земельної ділянки, податку з власників автотранспортних засобів, податку на пиво, податку з тоталізатора і проведення лотерей, податку на протипожежну охорону, від збору з виручки в казино;

· Частки в спільних податки;

· Частки в розподілі промислового податку. До числа спільних податків відносяться: податок на заробітну плату, прибутковий податок, податок з корпорацій, податок на додану вартість (включаючи податок з обороту товарів, що ввозяться).

Громади отримують частину надходжень від:

· Місцевих податків: промислового податку, земельного податку, місцевих акцизів та податку на специфічні форми використання доходів (податок з власників собак, на доходи розважальних закладів);

· Частки у надходженнях від податку на заробітну плату і прибуткового податку;

· Податкових внесків в рамках земельного законодавства.

У цьому також можна простежити схожість податкової системи Росії і Німеччини, адже в Росії також податки поділяються на федеральні, регіональні і місцеві, які в свою чергу надходять в різних пропорціях в різні бюджети.

Церкви в ФРН (католицька, протестантська і лютеранська) небезпідставні стягувати з віруючих відповідної концесії церковний податок.

З вищенаведеного випливає, що податкова система в ФРН множинна (у ній налічується 45 податків), розгалужена, трирівнева. Основну фіскальну роль відіграють в ній прибуткові податки. У Росії трирівнева податкова система також побудована на принципах множинності (близько 30 податків) і розгалуженості.

Основні види податків Німеччини

Зважаючи на велику різноманітність податків Німеччини зупинимося лише на основних із них.

Прибутковий податок з фізичних осіб є основним джерелом державних доходів. Об'єктом оподаткування по ньому є дохід фізичних осіб, отриманий ними з різних джерел: від роботи в сільському і лісовому господарстві, промислової діяльності, найманої праці і від вільних професій, від здачі в найм або в оренду рухомого та нерухомого майна, від капіталу та інших доходів.

При оподаткуванні доходів використовуються два способи стягування податку: у джерела і по деклараціях, які подаються до податкової служби на початку календарного року, наступного за звітним.

З 1993 р в ФРН введено охороняється від оподаткування прожитковий мінімум, який постійно змінюється в бік збільшення. Так, в 1997 році він склав 12095 DM для самотніх і 24191 DM для сімейних; в 1998 році він склав 12365 DM і 24731 DM, а в 1999 р - 24731 DM і 26135 DM відповідно.

При формуванні оподатковуваної бази з цього податку з доходу вираховуються виробничі витрати, пов'язані з отриманням доходів, і особливі витрати. Деякі види особливих витрат підлягають відрахуванню в необмеженій кількості (наприклад, церковні податки, партійні внески), інші з обмеженнями граничної суми відрахувань, диференційованою в залежності від сімейного стану. Це перш за все відрахування страхових внесків та внески на цільове накопичення коштів на житлове будівництво. Витрати на власне профнавчання або підвищення кваліфікації, витрати на працівників у власному господарстві, а також шкільні витрати віднімаються у твердо встановленої суми. До особливих витрат належать також аліменти розведеним або живуть окремо протягом тривалого часу подружжю (у аліментополучателя вони обкладаються податком).

Оподатковуваний база може бути зменшена на суму непередбачених витрат (витрати на перебування в лікарні, витрати батька-одинака на побутові послуги при вихованні дитини молодше 16 років).

Тут також простежується схожість податків Росії і Німеччини. На відміну від Росії прибутковий податок у Німеччині прогресивний. Його мінімальна ставка - 19%, максимальна - 53%. Максимальна ставка податку застосовується до громадян, чий дохід перевищує 120 тисяч марок. Хоча раніше в Росії також застосовувалася прогресивна ставка прибуткового податку.

Ставки прибуткового податку на 1997р. наведені в табл. 1.

Таблиця 1

тарифні зони

Оподатковуваний дохід (ДМ)

Ставка податку %

З

ДО

самотні

одружені

самотні

одружені

самотні

одружені

0

0

12095

24191

0

0

Перша зона лімітної прогресії

12096

24192

55727

111455

25,9

33,5

Друга зона лімітної прогресії

55728

111456

120041

240083

33,5

53

Вища пропорційна зона

понад 120042

понад 250 084

53

В кінці року при подачі декларації сума вилученого прибуткового податку коригується залежно від фактично понесених витрат і з урахуванням неоподатковуваного прожиткового мінімуму.

На відміну від Росії відповідно до § 26 Закону про прибутковий податок (в редакції від 25 лютого 1992 року) в ФРН подружжя може вибрати як спільне, так і роздільне оподаткування при виконанні трьох умов:

1. Подружжя несуть необмежену податкову обов'язок по сплаті прибуткового податку (є податковими резидентами Німеччини). Слід зазначити, що починаючи з 1 січня 1996 року Закон допускає спільне декларування подружжям, один з яких є громадянином країни-члена Європейського союзу (тобто не є податковим резидентом Німеччини) за умови, що не менше 90% об'єднаного «світового» доходу подружжя підлягає оподаткуванню в Німеччині, або сума їх об'єднаного «світового» доходу, що не підлягає оподаткуванню в Німеччині не перевищує 24 000 німецьких марок.

2. Подружжя проживають спільно. У разі спільного декларування подружжям, один з яких є громадянином країни-члена Європейського союзу, обов'язковою умовою є знаходження постійного місця проживання подружжя або в Німеччині, або в країні - члені ЄС, резидентом якої є інший член подружжя.

3. Перераховані вище умови мали місце до початку або наступили протягом податкового періоду, за який подружжя подає спільну декларацію.

Обов'язковою умовою права подружжя спільного оподаткування є дійсний шлюб подружжя. Кожен із подружжя має подати до податкового органу письмову згоду на спільне оподаткування.

При спільному оподаткування подружжя об'єднуються всі доходи, отримані кожним з подружжя. З об'єднаного валового доходу подружжя віднімають усі витрати, відрахування і знижки, на які згідно із законом має право кожен з подружжя. Отриманий в результаті цього загальний оподатковуваний дохід подружжя ділиться навпіл між подружжям. З кожної половини загального доходу обчислюється прибутковий податок за прогресивними ставками, єдиними для всіх платників податків.

Спільне оподаткування подружжя є відмінною рисою оподаткування в Німеччині.

Податок з корпорацій сплачують юридичні особи (акціонерні товариства, Різні товариства, а такоже Державні организации, в тому випадка если смороду займаються приватно господарсько діяльністю). Об'єктом оподаткування є прибуток, отриманий Вищевказаними платниками податків в течение календарного року. При формуванні об'єкта оподаткування широко вікорістовується пришвидшити амортизація. Відсотки за позику НЕ обкладаються податку. Відносно податку з корпорацій існує обмежена и необмежена податкова повінність. Необмежена податкова повінність пошірюється на всі доходи тих юридичних осіб, дирекція якіх або Місцезнаходження розташовується на территории ФРН (юридична особа є податковим резидентом ФРН). Обмежену податкову повинність несуть ті юридичні особи, які отримують доходи в ФРН, але постійне представництво мають за її межами.

Базова ставка податку з корпорацій складає 30%. У тому випадку, якщо прибуток корпорацій не розподіляється, використовується ставка в 45%. Таким чином стимулюється розподіл прибутку корпорацій.

Проблема подвійного оподаткування, що виникає повсюдно при включенні дивідендів, що виплачуються акціонерам з чистого доходу корпорацій в оподатковуваний особистий дохід фізичної особи, вирішена в Німеччині за допомогою заліку суми податку, сплаченого корпорацією при формуванні оподатковуваної бази в акціонерів з прибуткового податку.

Найбільш значущим з фіскальної точки зору в Гер-манії серед податків на юридичних осіб є податок на додану вартість, який замінив раніше податок, що стягується з обороту.

Об'єктом оподаткування цим податком є оборот, тобто постачання товарів, надання послуг, ввезення товару і його придбання. Практично - це загальний акциз стосовно приватного і суспільного споживання.

Як і будь-який інший непрямий податок, він лягає тягарем на споживача, а юридичні особи є його технічними збирачами. Податок включається в ціну товару з обов'язковим окремим зазначенням його суми в рахунках.

Схема обчислення цього податку побудована так, що всі товари, послуги, потрапляючи кінцевому споживачеві, виявляються обкладеними цим податком в однаковій мірі, незалежно від кількості оборотів товару або послуги на шляху до споживача. Це забезпечується шляхом системи попередніх відрахувань сум податку, що здійснюються юридичними особами в фінансовому управлінні. Загальна ставка оподаткування, яка дорівнює 16%, застосовується до більшості оборотів товарів, послуг, знижена ставка в розмірі 7% застосовується до поставок продукції особистого споживання, ввезення і споживання всередині ЄС майже всіх продовольчих товарів (крім напої і обороти ресторанів), а також до послуг пасажирського транспорту ближнього радіуса дії, оборотам книг.

Попередні відрахування податку здійснюються лише в тому випадку, якщо товари або послуги використовуються юридичною особою для виробничих цілей.

Ряд товарів і послуг звільнений від оподаткування податком на додану вартість. До них відносяться експортні поставки, окремі обороти морського судноплавства та авіатранспорту, а також ряд інших послуг, пов'язаних з ввезенням, вивезенням та транзитними експортно-імпортними операціями. За цим товарам і послугам передбачений попередній відрахування ПДВ. До іншої групи звільнених товарів і послуг, що не передбачає попереднього вирахування, відносяться послуги лікарів та представників інших лікувальних професій, послуги суспільства федерального страхування, послуги більшості лікарень, літніх шкіл, театрів, музеїв, а також надання кредитів та здачі в оренду земельних ділянок та деякі інші.

Промисловий податок в Німеччині відноситься до числа основних місцевих податків.

За дохідної складової промислового податку під оподаткування, крім прибутку, підпадає сума, рівна 0,5% від величини відсотків за користування позиковими засобами капітального характеру, взятими на тривалий термін. Враховуються також збитки, отримані від діяльності інших підприємств (при дольовій участі в ньому платника податків).

Передбачено ряд відрахувань: на суму, рівну 1,2% вартості земельних ділянок, суми прибутку, отримані від діяльності інших підприємств, а також від діяльності закордонних філій. При наявності минулих років оподатковуваний база зменшується на їх суму.

Умови оподаткування по цій частині податку диференційовані за категоріями платників податків.

Для персональних платників податків (фізичних осіб і товариств) встановлений неоподатковуваний мінімум, на який зменшується (в сумі 48000 ДМ) оподатковуваний дохід. У нових землях (колишня НДР) він дорівнює 84000 DM.

Для цієї категорії платників податків податок в частині доходу розраховується за ставками, диференційованими залежно від розміру оподатковуваного доходу:

1% для перших 24000 ДМ

2% для наступних 24000ДМ

3% для наступних 24000ДМ

4% для наступних 24000ДМ

5% для всіх наступних.

Для інших платників податків ставка промислового податку в його дохідної частини дорівнює 5%.

Друга складова промислового податку в якості об'єкта оподаткування, як уже вказувалося, була представлена капіталом. Оподатковуваний база складалася з вартості власного капіталу платника податків за балансом плюс 0,5 вартості позикового капіталу, в тому випадку, якщо його величина перевищувала 50000 ДМ плюс капітал неоголошених осіб (в Німеччині його називають тихим капіталом). Відрахування підлягали: вартість земельних ділянок, вартість капіталу, вкладеного в діяльність інших підприємств, вартість капіталу в закордонних філіях.

Для всіх категорій платників податків було встановлено однаковий неоподатковуваний мінімум рівний 120000 ДМ. Ставка оподаткування була встановлена однакова для всіх категорій платників податків і дорівнює 0,2%.

Остаточна сума податку визначається шляхом множення на ставку (тариф), що встановлюється кожної землею самостійно.

Земельним податком обкладається в Німеччині земельні ділянки, що перебувають у власності юридичних та фізичних осіб. Справляння податку здійснюються громадами. Ставка податку складається з двох частин, одна з яких встановлюється централізовано, інша являє собою надбавку громади. Розмір централізованої ставки диференційований по землекористувачам, що отримує формальне відображення в існуванні двох видів земельного податку:

"А" - для підприємств сільського і лісового господарства;

"В" - для земельних ділянок незалежно від їх приналежності.

Від сплати податку звільняються установи, що фінансуються з державної скарбниці, церкви, різні некомерційні підприємства, а також землі, які використовуються в наукових цілях, і громадського призначення.

Величина податку залежить від цінності землі та розміру ставки. Розмір ставки з податку "А" становить 0,246%, з податку "В" - 0,423%.

При остаточному розрахунку суми податку істотне значення належить коригуючих ставками громади, які диференційовані залежно від призначення земель (для лісового та сільського господарства - 0,6%), а також інтенсивності використання земельної ділянки під житлові будинки та вартості споруджених на ній будівель. Так, наприклад, в разі, якщо будинком володіє одна сім'я, то при вартості будинку не більше 75000 ДМ ставка складе 0,26%, а понад 75000 ДМ - 0,35%. При наявність на земельній ділянці двухсемейного будинку ставка становить 0,31% (без диференціації від вартості споруди). В інших випадках для забудованих і незабудованих земельних ділянок ставка дорівнює 0,35%.

У юридичних осіб, платників даного податку, дозволено віднімати земельний податок в якості витрат при оподаткуванні прибутку.

Важливе місце в податковій системі Німеччини займають поімущес т ються податки, історія яких налічує вже понад 920 років. Податком на майно обкладається власність юридичних і фізичних осіб. Як і в випадку прибуткового податку, при стягненні цього податку розрізняється обмежена і необмежена податкова повинність. Базою для обчислення з цього податку є вартість сукупного майна платника податків до початку календарного року, зменшена на неоподатковуваний мінімум. Для фізичних осіб він дорівнює 70 тис. ДМ. До нього надається додаткова неоподатковуваний мінімум у розмірі 30 тис. ДМ в тому випадку, якщо платнику податків виповнилося 60 років або він на три роки отримав інвалідність.

Ставка майнові податку для юридичних осіб 0,6% щорічно від вартості оподатковуваного майна, для фізичних осіб - 1,0%.

Цей податок Німеччини схожий на податок на майно в Росії.

При формуванні оподатковуваної бази з цього податку віднімаються борги і зобов'язання, а також встановлені законом пільги. Так, не приймаються в розрахунок процентні та безпроцентні заборгованості, ощадні вклади, банківські активи, активи поштових рахунків, західнонімецькі та іноземні платіжні засоби, акції та паї нижче загальної суми в 11 тис. ДМ; по фізичних особах - страховки, допомоги з фонду зайнятості населення і т.п. Благородні метали, дорогоцінні камені, перли, монети і медалі враховуються тільки в тому випадку, якщо їх вартість перевищує 10 тис. ДМ, прикраси і предмети розкоші - 10 тис. ДМ в сукупності, твори мистецтв, колекції - при вартості вище 20 тис. ДМ .

Податок на спадщину та дарування стягується за ставками, диференційованими залежно від ступеня споріднення та вартості придбаного майна.

Акцизи в Німеччині, як і в Росії, в основному спрямовуються до федерального бюджету (крім пива). У число підакцизних товарів і послуг входять: рідке і мінеральне паливо, ігристі вина, кави, пиво, тютюн і тютюнові вироби, спирто-горілчаних виробів.

Соціальні відрахування від фонду заробітної плати становлять 6,8%. Сума відрахувань, як і в США, ділиться в рівній пропорції між роботодавцями і працівником.

Додаткові функції податків

Часом встановлення нових податків в Німеччині переслідує чисто регулюючі цілі. Класичним прикладом може служити введений ще на початку століття і зберігся до цих пір податок на оцтову кислоту. Його тоді породила необхідність створити штучну оцтову кислоту і припинити витрачати на ці цілі вино. Грошові надходження від даного податку ледь-ледь покривали витрати на його стягування, але технічна задача була вирішена і економічна мета досягнута. Податок зберігається нині як історична реліквія, приносячи бюджету Німеччини кілька мільйонів марок.

А ось більш сучасний приклад: рішення за допомогою зростання податку вже не економічної, а соціальної завдання. Після різкого збільшення акцизу на тютюн некурящих стало значно більше, ніж в ході тривалої пропагандистської кампанії про шкоду куріння.

Через податки вирішуються і проблеми екології. Свого часу промисловість країни пручалася оснащення автомобілів каталізаторами. Тоді був різко знижений податок на автомобілі, оснащені ними, знижений акцизний збір на ті види бензину, які використовуються в машинах з каталізаторами. Так "компенсувалися" додаткові витрати на впровадження каталізаторів.

Висновок

Податкові системи Росії і Німеччини мають багато схожого. Податкова система федеративної Німеччини заснована, як і російська, на принципі множинності податків (їх близько 50 видів). У Росії також близько 80% бюджетних доходів забезпечують податки. У Росії, як і в Німеччині, податки поділяються на федеральні, регіональні і місцеві, які в свою чергу надходять в різних пропорціях в різні бюджети. Багато видів податків Німеччини перегукуються з податками Росії. Однак в германии налічується більше видів податків, і більшість з них мають свою специфіку, придбану в ході історичного процесу.

На відміну від Росії в Німеччині застосовується як вертикальне, так і горизонтальне вирівнювання доходів. Існують також деякі особливі податки характерні тільки для Німеччини (податок на оцет і т.д.).

Однак у зв'язку з реформуванням податкової системи Росії система оподаткування Німеччини становить значний інтерес для російських законодавців. Детальне вивчення податкової системи Німеччини може послужити вірною підмогою для вдосконалення податкової системи Росії.

Повне порівняння податкових систем Росії та Німеччини.