Спеціаліст Вищої школи економіки Дмитро Мірошниченко постфактум провів аналіз балансу банку «Відкриття» і з'ясував, що проблеми банку по можна було розпізнати заздалегідь, до прийнятого ЦБ рішення про санацію. Звичайним вкладникам на відміну від професійних економістів подібний аналіз провести важко.

Наводимо весь текст.

«Місяць тому Банк Росії прийняв рішення взяти на себе відповідальність за подальшу долю ПАТ Банк« Фінансова Корпорація Відкриття ». На момент початку санаційних процедур банк входив до списку системно значущих і посідав восьме місце в російській банківській системі за розміром активів.

Про можливі проблеми в «Відкритті» відносно широкі маси цікавляться тим, що відбувається в російській банківській системі дізналися влітку, після виставлення йому низького рейтингу агентством АКРА. Зовсім широкі маси цікавляться виявилися в курсі того, що відбувалося після попадання в ЗМІ листа, адресованого клієнтам Альфа-Капіталу про потенційні проблеми ряду найбільших банків.

Ми пропонуємо поглянути на офіційну балансову звітність двох банків - «Відкриття» і переданого йому на санацію в наприкінці 2015 г. «Траста». Для цього ми звели ці два балансу в один, зробивши після невеликі коректування на потенційно внутрішньобанківські операції в частині міжбанківських кредитів з термінами понад один рік. Необхідність такого зводу диктується здавна існуючої російської практикою «переважування» будь-яких активів з балансу на баланс усередині однієї банківської групи.

Результатом нашого дослідження є розрахунок ряду аналітичних показників, що характеризують діяльність кредитної організації і службовців індикатором наявності у неї потенційних фінансових проблем. Таким чином, за допомогою цих індикаторів ми спробуємо продемонструвати, коли сторонній спостерігач, який має на руках лише офіційну звітність цих двох банків, що розміщується на сайті Банку Росії, міг визначити «приховану загрозу», здатну привести до сумного результату, який і був досягнутий в наприкінці серпня.

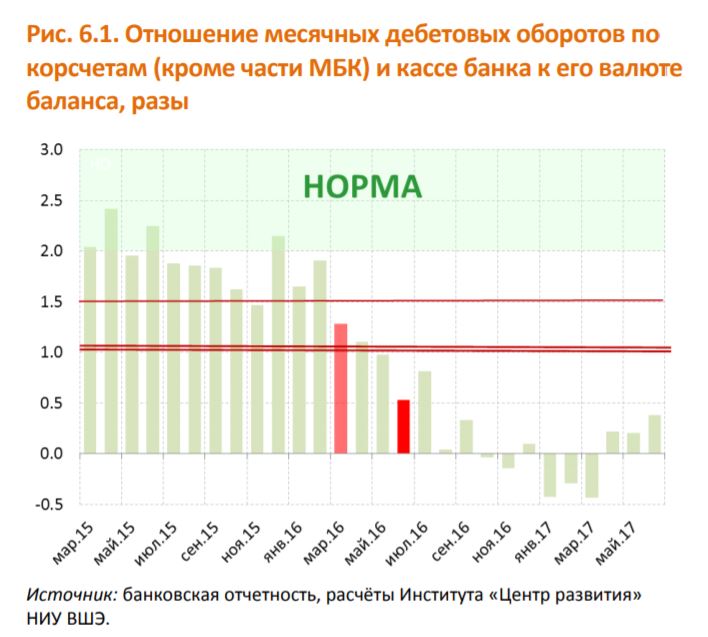

Насамперед ми розглянемо динаміку одного з найважливіших показників - відносини обсягу коштів, що надійшли в банк за місяць, до його валюті балансу. Наші постійні читачі пам'ятають, що даний показник демонструє, наскільки охоче клієнти кредитної організації несуть (переводять) в неї свої гроші. Для кредитної організації з більш-менш диверсифікованою структурою балансу значення даного показника в «мирний» час має перебувати в проміжку від 2 до 4 одиниць.

Для будь-якого універсального банку воно, в будь-якому випадку, має перевищувати одиницю.

Як видно з рис. 6.1, перший тривожний дзвіночок від групи «Відкриття» пролунав ще в березні 2016 року, коли значення досліджуваного показника пробило «рівень тривоги», який дорівнював півтора одиницям. А вже в червні того ж року дзвіночок перетворився в громовий сполох - значення коефіцієнта опустилося нижче кризової одиниці, склавши 0,5 од., І з кризової зони з тих пір не виходило.

Не можна не відзначити такий феномен, як вихід даного показника в негативну площину. Подібне траплялося вкрай рідко і тільки в разі масованого виведення активів. Такий провал нижче нуля не несе в собі ніякого прихованого економічного сенсу, крім демонстрації вкрай низького вхідного грошового потоку, і є виключно лічильної величиною, так як викликаний тільки і виключно особливостями методології розрахунку. У сухому залишку ми отримуємо дату «червень 2016 г.», коли ліміт на «Відкриття» повинен був бути закритий до настання кращих часів, які, як ми вже знаємо, так і не настали.

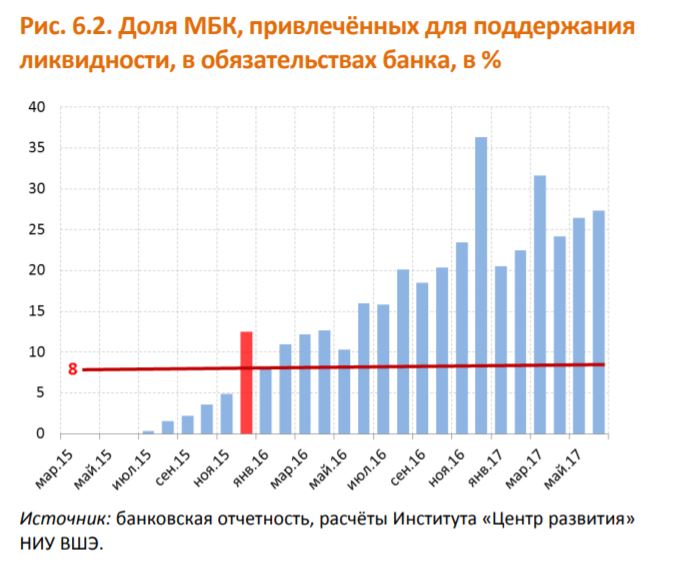

Другим з найважливіших коефіцієнтів, які говорять про джерело ліквідності в банку, є частка міжбанківських кредитів (МБК), залучених банком з метою підтримки поточної ліквідності. За допомогою таких кредитів закриваються так звані «розриви ліквідності», коли залишку коштів і поточних надходжень грошей від клієнтів не вистачає на виплату по поточним ж зобов'язаннями. В цьому випадку нормальною практикою є вихід кредитної організації на ринок МБК. Як ми вже зазначали в попередніх наших матеріалах, присвячених аналізу банківської звітності, звернення за такого роду кредитами - нормальна банківська практика. З одного важливим застереженням: це звернення має бути незначним і епізодичним. Показником відсутності достатнього вхідного грошового потоку є ситуація, коли розмір таких запозичень починає перевищувати якийсь допустимий рівень. У звичайній ситуації значення аналізованого показника у більш-менш нормально функціонуючого банку не повинна перевищувати 8%, а кризовим максимумом можна вважати планку в 10%. У важкі часи ця планка повинна бути навіть знижена, так як банк повинен вести менш ризиковану політику.

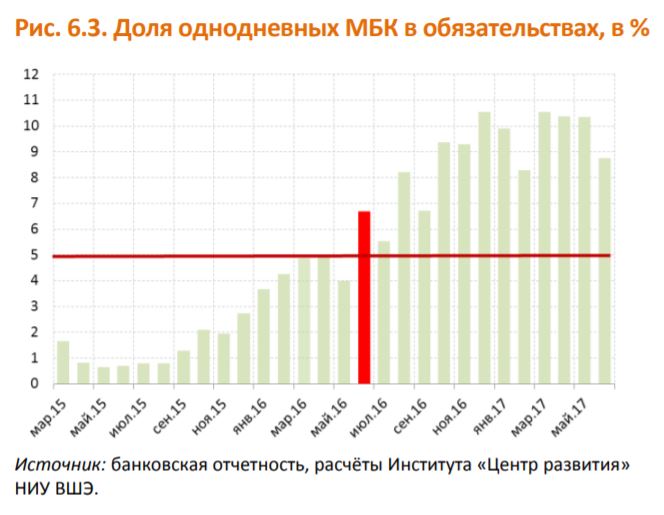

Як видно з рис. 6.2, «Відкриття» не могло виконувати свої зобов'язання без постійних масштабних запозичень на ринку МБК починаючи з грудня 2015 р Іншим схожим коефіцієнтом, що має свого роду «контрольний» характер до попереднього, є частка одноденних МБК в зобов'язаннях. Високе значення цього показника навіть в дещо більшою мірою свідчить про відсутність достатньої кількості грошей в банку. Це пов'язано з тим, що одноденні МБК є самою нестійкою частиною пасиву комерційного банку. Критично допустимим значенням ми вважаємо планку в 5%.

На рис. 6.3 видно, що до цієї планки показник підбирався ще в березні-квітні 2016 року, а пробив її в червні. Причому пробив остаточно і безповоротно. Отже, зафіксуємо дату: червень 2016 р

Зафіксуємо також і те, що три індикатора «першого ряду» з певного моменту часу стали вказувати на критичні проблеми банку з припливом грошей. Тепер саме час подивитися на операції його клієнтів. Ті самі операції, які не приводили до вступу істотних сум на коррахунку «Відкриття».

Перш за все, варто поглянути на показник відношення суми погашення кредитів підприємствами до надходжень коштів (крім МБК) на коррахунку банку в місяць. Сенс цього показника в тому, що він є відображенням того, наскільки активні позичальники банку з точки зору проведення інших операцій, ніж погашення раніше взятих кредитів. Перш за все, операцій, пов'язаних з розрахунками з контрагентами в інших банках. У великого універсального і ринкового банку значення цього показника зазвичай коливається в районі 4-8%.

Іншими словами, в середньому, максимум 8% всім, хто прийшов в банк коштів іде позичальниками банків на погашення кредитів. Кошти, що залишилися представляють собою обороти по іншим видам операцій. Відзначимо, що сюди ж відносяться і операції самого банку із зовнішніми контрагентами (за винятком міжбанківських кредитів, що залучаються для підтримки поточної ліквідності). Знаходження значення розглянутого коефіцієнта вище рівня 20% має, скажімо так, викликати серйозні питання до реальності бізнесу позичальників.

На рис. 6.4 показана динаміка цього показника для зведеного балансу групи «Відкриття». Як видно, вже в 2015 році він почав «пробивати» верхню допустиму межу, а з серпня 2016 року майже постійно знаходився на абсолютно позамежне рівні, що перевищує навіть 100%. Зі змістовної точки зору це означає, що практично всі розрахунки відбувалися виключно всередині банку, а не за рахунок коштів, що надійшли на рахунки клієнтів-позичальників ззовні, наприклад, від їх контрагентів. Або ж все контрагенти, а також контрагенти контрагентів і т.д. також обслуговуються переважно всередині банківської групи. Тобто всередині російської економіки існувала закрита суб-економіка "Відкриття". І у всій красі цей факт в банківських балансах проявився в серпні 2016 р

Тепер подивимося на інший дуже важливий показник: середній термін перебування коштів на розрахункових рахунках підприємств. Цей коефіцієнт демонструє, наскільки інтенсивно клієнти банку ведуть свою господарську діяльність, наскільки їхні рахунки «живі». На рис. 6.5 наведені тимчасові ряди, що демонструють динаміку даного показника для «Відкриття», банківської системи в цілому і порівнянного за розміром з «Відкриттям» «Альфа-банку».

Щоб правильно проінтерпретувати цей графік, необхідно згадати, що в банк приходило вкрай мало коштів ззовні (рис. 6.1). Тобто можна було б припустити, що обороти по розрахункових рахунках були також дуже малі - з чого б їм бути високими за відсутності суттєвого зовнішнього припливу? Але на ділі все виявляється з точністю навпаки. Середнє значення досліджуваного коефіцієнта за останні два з половиною роки у клієнтів «Відкриття» становило один день, що кратно менше, ніж у Альфи (2,3 дня) і по банківській системі в цілому (2,5 дня). Тобто підприємства, які перебувають на розрахунковому обслуговуванні в банківській групі, виявляється, вели дуже і дуже бурхливу господарську діяльність: тільки вони отримували кошти на свій розрахунковий рахунок, як на наступний же день їх «відганяли» своїм контрагентам. І так без зупинки. Але, як ми вже з'ясували, більшою мірою ці розрахунки відбувалися всередині банку, вельми малою мірою зачіпаючи світ решті російської економіки, зовнішній по відношенню до «Відкриттю».

Але повернемося до наших кредитами, а точніше, до кредитів, які «Відкриття» надавало юридичним особам. Як ми вже з'ясували, гасилися вони з коштів, які, як правило, прокручувалися виключно всередині банку.

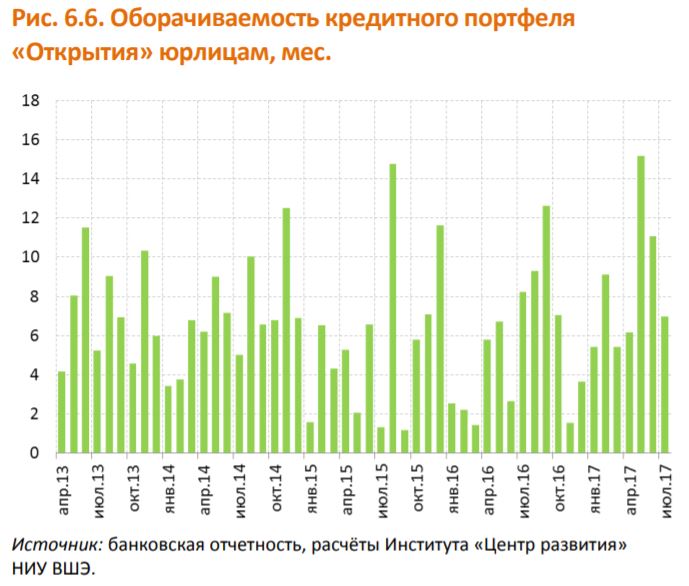

Тепер подивимося на таку характеристику кредитного портфеля, як його диверсифікація. В даному випадку - на її відображення в показнику оборотності кредитного портфеля. Якщо у банку багато різноманітних клієнтів, провідних різноманітний бізнес, то їх потреби в отриманні і обов'язків щодо погашення кредитів виявляються більш-менш розподілено по часовій шкалі. Звичайно, в будь-якому випадку, як і у всій економіці, буде спостерігатися фактор сезонності, але не повинно спостерігатися регулярних «викидів» даного показника, не повинно бути його великий розкид. Такого, як можна бачити на рис. 6.6.

Така картина, як правило, означає, що бізнес банку побудований на видачу окремих великих кредитів обмеженій кількості позичальників, означає відсутність стійкої клієнтської бази у вигляді великої кількості дрібних і середніх позичальників. У такій ситуації банк стає заручником цього обмеженої кількості великих клієнтів, його фінансове благополуччя критичним чином залежить від повернення невеликого числа великих кредитів. І, як видно, «Відкриття» було саме таким банком.

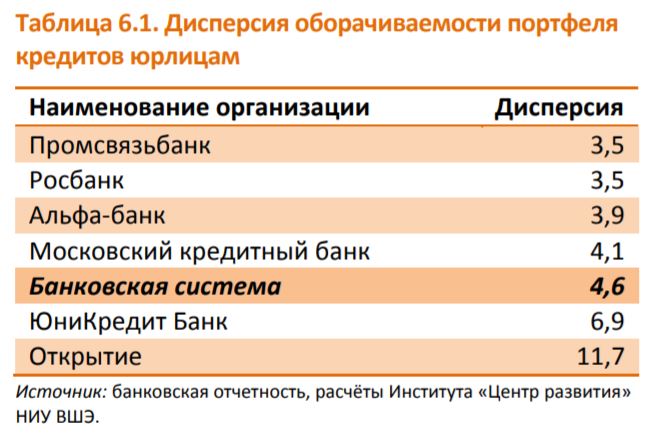

Для більшої ілюстративності наведемо порівняльні значення дисперсії місячних значень оборотності кредитних портфелів юрособам для порівнянних з «Відкриттям» за розмірами банків, а також для всієї банківської системи в цілому. Велика величина дисперсії означає більший ризик, який бере на себе банк, з точки зору залежності його фінансового стану від великих позичальників.

Як видно з таблиці 6.1, значення дисперсії оборотності портфеля кредитів юрособам у «Відкриття» більш ніж удвічі перевищувало середнє по банківській системі і було майже в три рази більше, ніж у більшості великих приватних банків.

З усіх наведених вище розрахунків можна зробити три змістовних виведення:

1. Велика частина операцій банківської групи «Відкриття» проходила всередині неї самої, тобто банк фактично обслуговував сам себе і клієнтів «в собі». Ринкова частка операцій була явно мала.

2. Банк став відчувати жорстокий дефіцит ліквідності задовго до появи перших повідомлень про це в пресі. Дати «пробиття» ключових показників: грудень 2015 року, червень і серпень 2016 р По-хорошому, вже з початку 2016 р контрагенти повинні були закрити ліміти на «Відкриття», але вони цього не зробили - явний прокол ризик-менеджменту.

3. Керівники «Відкриття» навіть і не намагалися «малювати» баланс! »

Аналіз в PDF: open_dm.