- 6-ПДФО

- Аванси в 6-ПДФО

- Утримання податку з 6-ПДФО

- Помилки при заповненні 6-ПДФО в «1С»

- 2-ПДФО

- Перевірка коректності введених даних

Любов Маренич, консультант-фахівець Лінії консультацій компанії « Гендальф »

Джерело: Газета " прогресивний бухгалтер "

Приділимо увагу заповненню форм 6-ПДФО і 2-ПДФО: які помилки можна запобігти при використанні програм «1С» і яким чином перевірити підсумкові дані.

зміст:

1 . Як заповнити 6-ПДФО за рік

2 . Як оформити аванси в 6-ПДФО

3 . способи утримати податок в 6-ПДФО

4 . Помилки при заповненні 6-ПДФО в «1С»

5 . 2-ПДФО за 2016 рік

6 . Як порівняти дані 2-ПДФО і 6-ПДФО

6-ПДФО

Розглянемо основні аспекти заповнення форми 6-ПДФО, а також недавно прийняті рекомендації ФНС по відображенню різних ситуацій в даній звітності.

Форма 6-ПДФО містить в собі «Титульний аркуш», розділ 1 «Узагальнені показники», розділ 2 «Дати та суми фактично отриманих доходів і утриманого податку на доходи фізичних осіб».

Розділ 1 «Узагальнені показники» заповнюється наростаючим підсумком за перший квартал, півріччя, 9 місяців та рік. Він містить узагальнені показники для кожної податкової ставки:

суму нарахованого доходу (рядок 020), в тому числі суму нарахованого доходу у вигляді дивідендів (рядок 025)

сума податкових відрахувань (рядок 030)

сума обчисленого податку (рядок 040), в тому числі суми ПДФО, обчислені з дивідендів (рядок 045), і фіксовані сум авансових платежів (рядок 050).

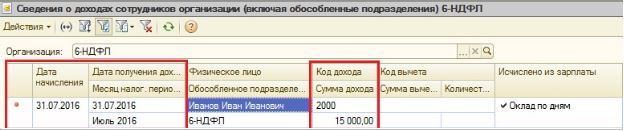

В суми отриманого доходу включаються всі доходи, при виплаті яких організація визнається податковим агентом: це зарплата, премії, винагороди за цивільно-правовими договорами та інші доходи (п. 1.1 Порядку, затвердженого наказом ФНС РФ від 14.10.2015 № ММВ-7-11 / 450). У зарплатної програмі «1С» даний дохід реєструється документами нарахувань і записується в регістр накопичення, а саме: «Операції» - «Регістр накопичення» - «ПДФО відомості про доходи». Тобто весь дохід, зареєстрований в даному регістрі, починаючи з 1 січня 2016 р потрапляє до цього рядка (рис. 1 - зарплата за липень).

Рис. 1

Суми податкових відрахувань реєструються також в документах нарахувань і записуються в регістр «Надані стандартні і соціальні відрахування з ПДФО» ( «Операції» - «Регістр накопичення»).

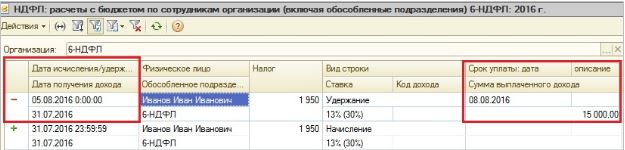

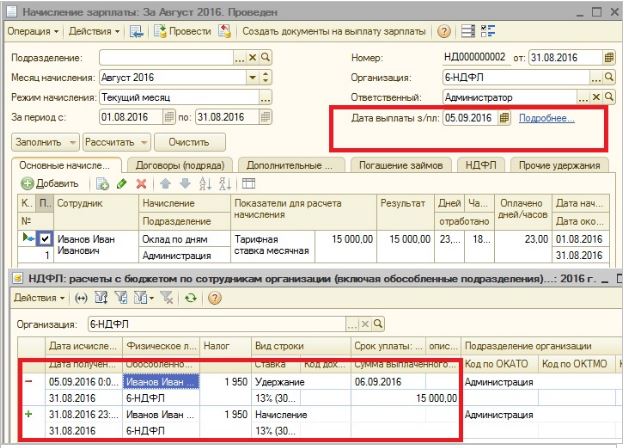

Суми обчисленого податку при проведенні документів нарахувань в програмі записуються і потрапляють зі знаком плюс в регістр накопичення «ПДФО розрахунки з бюджетом» (на рис. 2 рядок зі знаком плюс - нарахована зарплата за липень). У рядок 040 потрапляють суми наростаючим підсумком, починаючи з 1 січня 2016 р ..

Рис. 2

Рядки 060 - 090 заповнюються сумарно по всіх ставках:

за показником «Кількість фізичних осіб, які отримали дохід» - вказується кількість осіб, які отримували дохід протягом звітного (податкового) періоду.

«Суми утриманого податку» - вказується сума утриманого податку при виплаті доходів працівникам. Варто мати на увазі, якщо будь-який дохід вже визнаний, податок з нього обчислений, але фактичної виплати ще не було, тоді утримати цю суму до фактичної виплати доходу буде неможливо. Тому показник для заповнення рядка 070 з'явиться тільки після того, як дохід буде виданий співробітникам. У відповідність з цим суми обчисленого (рядок 040) і утриманого (рядок 070) ПДФО можуть не збігатися. Суми утриманого податку при проведенні документів нарахувань в програмі записуються і потрапляють зі знаком мінус в регістр накопичення «ПДФО розрахунки з бюджетом» (на рис. 2 рядок зі знаком мінус - зарплата за липень, виплачена 05.08.2016).

«Сума податку, не утримана податковим агентом» - сума ПДФО, яка не була утримана податковим агентом на звітну дату (роз'яснення в листі ФНС РФ від 19.07.2016 № БС-4-11 / 12975 @). У програмі «1С: Зарплата і управління персоналом 8», ред. 2.5, сума податку, який не було утримано, визначається на дату підпису, зазначену на титульному аркуші звіту. наприклад, заробітня плата за вересень виплачена 5 жовтня 2016 г. Для того щоб сума утриманого податку з зарплати за вересень не відбивалася в рядку 080 в звіті за 9 місяців, дата підпису звіту повинна була бути не раніше, ніж 5 жовтня 2016 р .. У рядку 070сумма утриманого податку в жовтні за нараховану заробітну плату вересня не повинна була потрапити.

показник «Сума податку, повернена податковим агентом» заповнюється сумою податку, повернутого відповідно до ст. 231 НК РФ.

Аванси в 6-ПДФО

Зверніть увагу, що при виплаті авансу за першу половину місяця ПДФО не утримується (Лист ФНС РФ від 15.01.2016 № БС-4-11 / 32, лист Мінфіну РФ від 27.10.2015 № 03-04-07 / 61550).

Але якщо аванс перераховується в останній день місяця, то у податкового агента виникає обов'язок обчислити і утримати суми ПДФО, не чекаючи виплати другої частини зарплати. Такий висновок випливає з ухвали Верховного суду РФ від 11.05.16 № 309-КГ16-1804.

У програмах «1С» не передбачено утримання ПДФО з виплати авансу в останній день месяца.Поетому «1С» настійно рекомендуетплательщіку не встановлювати в локальному нормативному акті виплату авансу в кінці місяця. В іншому випадку доведеться заплатити ПДФО з авансу, не чекаючи остаточного розрахунку зі співробітником за підсумками місяця.

Утримання податку з 6-ПДФО

У відповідному звітному періоді в Розділі 2 відображаються:

утримані суми податку, термін перерахування за якими настає в звітному періоді;

відповідні їм суми фактично отриманих доходів;

фактично отримані в звітному періоді доходи, податок з яких не було утримано в зв'язку з неможливістю його утримання.

В «1С: Зарплата і управління персоналом 8 », ред. 2.5, розробники реалізували два способи утримання податку:

«Параметри» - «Розрахунок зарплати» - прапорець «При нарахуванні ПДФО обчислений приймати до обліку як утриманий» знятий - утримання відбувається в документах виплат;

«Параметри» - «Розрахунок зарплати» - прапорець «При нарахуванні ПДФО обчислений приймати до обліку як утриманий» встановлено - утримання відбувається в документах нарахувань.

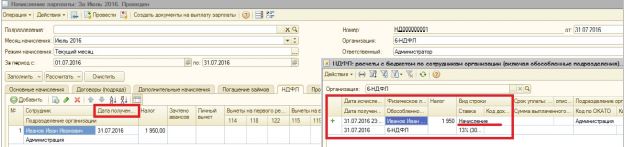

При першому способі податок нараховується в документах нарахувань (рис. 3).

Рис. 3

Утримується ПДФО в документах виплат (рис. 4):

Якщо ведеться спрощений облік взаєморозрахунків, то документом «Зарплата до виплати» за датою документа.

Інакше документами «Видатковий касовий ордер» за датою документа; «Виписка з банківського рахунка на перерахування зарплати» за датою виписки.

Рис. 4

Помилки при заповненні 6-ПДФО в «1С»

Зверніть увагу, що:

Невідповідність дати виплати планованої в документі нарахування заробітної плати і датою виплати фактичної в документах виплати в міжрозрахункових документах ( «Нарахування лікарняного», «Нарахування відпустки», «Разове нарахування» і т.п.) призводить до некоректного формування 6-ПДФО! Тобто дати отримання доходав документах нарахувань повинні збігатися з фактичними датами виплат в документах виплат.

Через введення документів не в строгому хронологічному порядку можливі помилки при розрахунку утриманого ПДФО. Необхідно чітко дотримуватися порядку введення і проведення документів нарахування і виплати!

Якщо все-таки помилка в датах або хронології допущена, фірма «1С» підготувала спеціальну обробку для її виправлення: «Зміна порядку обліку документів» - «Розрахунок зарплати по організаціям» в меню «Податки та внески».

Приклад.

Співробітникові були нараховані відпускні, дата виплати доходу в відпускних встановлена 12.01.2016. При цьому фактично вони були виплачені 13.01.2016, так як ведеться спрощений облік взаєморозрахунків - був створений документ «Зарплата до виплати» з датою 13.01.2016. 6-ПДФО вже буде заповнено некоректно.

Для того щоб виправити цю ситуацію без перепроведення документів скористаємося обробкою.

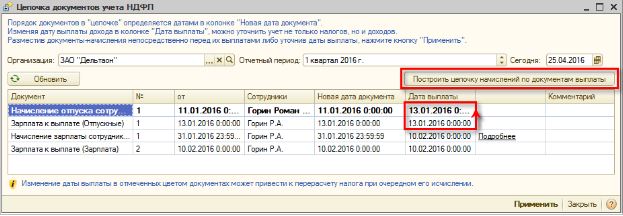

В поле «Звітний період» вкажемо той інтервал, документи якого хочемо змінити. У реквізиті «Сегодня» встановимо поточну дату. При натисканні на кнопку «Оновити» таблична частина обробки заповниться відповідними документами по періоду.

У таблиці видно, що для одного і того ж відпустки виявилася зареєстровані різні дати отримання доходу, тобто дати виплати. По рядку «Нарахування відпустки» необхідно змінити дату виплати на фактичну і відповідну дату документа «Зарплата до виплати» - вказати 13.01.2016 замість 12.01.2016.

Для того щоб не міняти вручну дати по документам нарахувань, необхідно натиснути на кнопку «Побудувати ланцюжок нарахувань за документами виплати». Після цього дата виплати, зазначена при реєстрації нарахування, буде заповнена фактичною датою виплати зазначеної у відповідній відомості (рис. 5).

Рис. 5

Якщо ж дата, спочатку зазначена в самій відомості, з якоїсь причини відрізняється від фактичної дати виплати доходу, то в першу чергу слід вказати реальну дату виплати у відомості. Це можна зробити тут же, в інструменті, в колонці «Дата виплати» по рядку з цією відомістю.

Після заповнення дат в таблиці слід відобразити цю зміну на документах по кнопці «Застосувати». Після цього 6-ПДФО заповниться очікуваним чином.

Також дана обробка вибудовує хронологічний ряд документів нарахувань і виплат і перепроводити їх, тим самим перезаписуючи регістри належним чином.

Якщо ж в організації обраний спосіб утримання ПДФО в документах нарахувань, тоді податок утримується в «Нарахування зарплати», «нарахування лікарняних», «Нарахування відпустки» і т.п. по тій даті виплати доходу, яка буде встановлена в документі (рис. 6).

Рис. 6

Тому, якщо необхідно, щоб звіт 6-ПДФО за звітний період 2016 р заповнився коректно, необхідно перепровести документи за IV квартал з коректною фактичною датою виплати доходу. Це найбільш простий спосіб утримання податку та найзручніший, так як не потрібно контролювати дати виплати в документах виплат і дати отримання доходу в документах нарахувань. Організація може перейти на даний спосіб утримання податку в IV кварталі. Однак даний спосіб утримання може підійти не всім організаціям. Вибирати це налаштування можна, якщо:

Остаточна виплата зарплати за місяць кожному співробітнику проводиться в повному обсязі в один день.

Виплата нарахованих документом «Разове нарахування» сум кожному співробітнику виконується в повному обсязі в один день.

Виплата по іншим міжрозрахункових документам виконується в повному обсязі в один день.

При передачі доходів у натуральній формі належний до утриманню податок перераховується до бюджету не пізніше, ніж на наступний день після отримання доходу

Виходячи з усього вищесказаного, при підготовці до звіту 6-ПДФО за 2016 р організації слід вибрати найбільш прийнятний спосіб утримання податку та дотримуватися правил ведення обліку ПДФО в програмі відповідно до обраного способу.

Також не варто випускати з уваги Листи ФНС, які виходять щомісяця і пояснюють заповнення форми 6-ПДФО в конкретних ситуаціях.

2-ПДФО

Звітні дані про доходи фізичних осіб (за винятком відомостей, що надаються в порядку ст. 226.1 НК РФ) представляються податковими агентами з ПДФО до податкових органів щорічно не пізніше 1 квітня року, наступного за минулим податковим періодом (п. 2 ст. 230 НК РФ) .

Відомості подаються у вигляді довідки за формою 2-ПДФО. Для підготовки звітних даних про доходи фізичних осіб в програмі використовується документ «Довідка 2-ПДФО для передачі в ИФНС» (з 2015 року): «Робочий стіл» - закладка «Податки» - «Довідки 2-ПДФО до податкової і співробітникам».

У програмі можливо скористатися обробкою «Підготовка даних по ПДФО» ( «Робочий стіл» - закладка «Податки» - «Підготовка даних по ПДФО»), яка дозволяє в автоматичному режимі сформувати необхідні відомості і створити відповідні документи в програмі. Відкривши цю обробку необхідно вказати «Організацію», «Податковий період» - рік, за який подаються відомості, і натиснути кнопку «Сформувати довідки». Перед передачею в ИФНС відомостей рекомендується перевірити їх на наявність помилок. Для цього можна скористатися вбудованою перевіркою по кнопці «Перевірити».

Звертаю вашу увагу, що термін здачі 2-ПДФО за 2016 р різний для довідок з ознакою 1 і 2.

Ознака №1 вказують ті підприємства, компанії і індивідуальні підприємці, які виробляли виплату податків на доходи фізичних осіб - до 3 квітня 2017 р

Ознака №2 ставлять ті підприємства, компанії і індивідуальні підприємці, які виробляли виплату доходу фізичним особам, але податок протягом звітного року сплачений не був - до 1 березня 2016 р

Перевірка коректності введених даних

Як тільки звітності 6-ПДФО і 2-ПДФО будуть заповнені, необхідно буде порівняти дані довідки для перевірки коректності введених даних.

«Доходи»: рядок 020 розділу 1 6-ПДФО за рік повинна дорівнювати рядку «Загальна сума доходу» в 2-ПДФО (в розрахунок беруться довідки 2-ПДФО з ознакою 1). Звіряються доходи, які оподатковуються за однією ставкою.

«Обчислений ПДФО»: Рядок 040 розділу 1 6-ПДФО за рік повинна дорівнювати рядку «Сума податку обчислена» довідок 2-ПДФО.

«Кількість одержувачів доходів»: рядок 060 розділу 1 6-ПДФО повинна дорівнювати кількості довідок 2-ПДФО.

«Утриманий ПДФО»: рядок 080 розділу 1 в 6-ПДФО за рік повинна дорівнювати рядку «Сума податку, не утримана податковим агентом» довідок 2-ПДФО.