- Який використовувати?

- Поля 22 і 60

- Поля 8 і 44

- поле 101

- поле 102

- Поля 6 і 7

- поле 12

- Поля 18 і 21

- Поле 104: нюанси

- поле 105

- поле 106

- поле 107

- поле 108

- поле 109

- поле 110

- поле 24

- резюме

Перерахування підприємцями і організаціями різних платежів до бюджету повинно здійснюватися з використанням спеціальних платіжних доручень. Робота з ними повинна відбуватися відповідно до норм законодавства Росії. На основі яких бланків необхідно формувати платіжки? Які особливості заповнення відповідних документів?

У разі затримки доставки, і якщо продукти вже відправлені, клієнт може також скасувати замовлення і зажадати повного повернення продуктів, повернутих відправнику в початковому стані, і в супроводі рахунки-фактури на покупку оригінальних продуктів, а також витрат на викуп.

У будь-якому випадку доставка протягом запланованого часу не може статися, якщо клієнт не оновлюється з платежами, належними компанії. Доставка, вироблена постачальником послуг, обраним нашою компанією, ризики втрати і ушкодження продуктів під час транспортування приймаються нашою компанією, за винятком особливих випадків.

Який використовувати?

Відповідно до законодавства РФ правила заповнення полів платіжного доручення слід розглядати в контексті роботи з бланком, затвердженим Положенням Банку Росії №383-П, яке було прийнято 19.06.2012 року. Заповнення даного документа фірмами може здійснюватися, зокрема, при перерахуванні податків до бюджету держави. Вивчимо, таким чином, порядок заповнення полів платіжного доручення в разі, якщо «платіжка» прямує в ФНС РФ.

Клієнт повинен перевірити стан упаковки і кількість продукції, що поставляється. Будь-яка скарга про доставку товару повинна бути повідомлена клієнтом протягом 72 годин після отримання та розгляду. Або рекомендованим листом з підтвердженням отримання, адресованим службі обслуговування клієнтів, координати якої вказані в статті 11 нижче. Згодом, відповідно до положень статей 9 і 14 нижче, клієнт матиме право на умови обміну і відшкодування, передбачені в разі недотримання замовлених продуктів.

Як тільки компанія приступить до відправки продуктів, електронного листа буде відправлено клієнту, вказавши при необхідності номер замовлення, щоб перевірити шлях до пакету. Аналогічно, у клієнта буде можливість слідувати по шляху замовлення, увійшовши до свого облікового запису і отримуючи доступ до колонку «Статус і історія моїх замовлень».

Поля 22 і 60

Робота з документом, про який йде мова, починається з заповнення полів, що ідентифікують платника. У числі таких - Поле №60. У ньому фіксується ІПН платника податків. Якщо платіжку заповнює ІП, то відповідний номер у нього 12-значний. Перша і друга цифри ІПН не повинні бути представлені нулями.

Можна відзначити, що при вказівці ІПН в платіжці не потрібно відображати унікальний ідентифікатор нарахування, що фіксується в поле 22. Він фіксується, тільки якщо податок перераховується до бюджету на вимогу ФНС. При цьому, якщо в платіжці відображений УВП, то ІПН відображати в документі необов'язково.

Оплата продукції може бути здійснена.

- Заборгованість по карті виплачується з моменту прийняття замовлення.

- Отримання чека буде отримано.

У разі затримки або невиплати, компанія може призупинити виконання всіх замовлень без шкоди для будь-якого іншого способу дій.

Тільки непрофесійні клієнти мають 10-денний термін з дати отримання продуктів для повернення без пред'явлення звинувачень або витрат, за винятком зборів, пов'язаних з їх погашенням. Буде повернута тільки оплата повернутого продукту або продуктів. Це повернення буде зроблений якомога швидше і не пізніше, ніж через 30 днів з дати, коли було здійснено право на повернення, з оплатою банківського рахунку клієнта або чеком. За будь-якої причини ніякі зустрічні відшкодування не будуть прийняті.

Поля 8 і 44

У числі тих полів, які ідентифікують платника - 8 і 44. Якщо він - підприємець, то в першому полі вказуються його ПІБ і адресу. У другому проставляється підпис платника податків.

поле 101

Наступне поле, в якому фіксуються дані про платника - 101. Тут відбивається його статус - відповідно до встановленої законом класифікацією. Так, якщо заповнює підприємець, то він повинен проставити у відповідному полі код 09, якщо мова йде про сплату податку до бюджету. Однак, якщо перераховується ПДФО за працівників з зарплати, то в розглянутому поле відбивається статус 02.

поле 102

В поле 102 підприємець повинен проставити цифру 0. Це пов'язано з тим, що в ньому фіксується КПП, який присвоюється тільки юридичним особам.

Поля 6 і 7

Наступна група полів - ті, в яких відображаються дані про платіж. Якщо розглядати опис полів платіжного доручення, то можна побачити, що в поле №6 фіксується сума податку прописом, в поле №7 - цифрами. При цьому відповідні записи вносяться з великої літери без скорочень, наприклад, «Тридцять дві тисячі рублів».

У разі якщо за попереднім розрахунком сума виражається з копійками, то відповідний показник потрібно округлити з урахуванням наступного правила: якщо в сумі менше 50 копійок, то вона округлюється до поточного рубля, якщо більш - до наступного. Наприклад, якщо попередній розрахунок показує 32 000 рублей 20 копеек податку, то в платіжку вноситься цифра 32 000 рублей. Якщо попередньо виходить 32 000 рублей 70 копеек, то в документі вказується інша сума - 32 001 рубль.

поле 12

В поле 12 відбивається номер кореспондентського рахунку кредитно-фінансової організації, в якій у господарюючого суб'єкта відкритий рахунок, і через який проводиться платіж. Важливо не помилитися в ньому, інакше є ймовірність невірного проведення транзакції.

![]()

Поля 18 і 21

Вивчаючи те, де які поля в платіжному дорученні заповнюються, обов'язково слід приділити увагу коректному заповнення полів 18 і 21. У першому фіксується шифр документа. У разі якщо це платіжне доручення, то ставиться шифр 01. Найважливіше поле - 21, в якому відбивається Загалом рахунку ставиться код 5. Але в разі, якщо податок сплачується на вимогу ФНС, то слід ставити цифру 3.

Поле 104: нюанси

Дуже уважно варто заповнювати поле в платіжному дорученні 104. Розглянемо нюанси роботи з ним докладніше.

В поле в платіжному дорученні 104 вказується код бюджетної класифікації платежу або КБК. Він складається з 20 цифр, і для кожного платежу до бюджету встановлено окремий код.

Що буде, якщо в документі вказати некоректний КБК? З точки зору визнання зобов'язання платника податків щодо своєчасного перерахування платежу до бюджету в платіжці повинні бути, перш за все, вказані:

Номер рахунку Федерального казначейства;

Реквізити кредитно-фінансової установи, яка є одержувачем платежу.

Таким чином, якщо поле в платіжному дорученні 104 буде активована, то вона за умови, що зазначені банківські реквізити будуть присутні в даному документі, то ФНС не матиме права виписувати підприємцю штраф.

Однак, КБК - показник, який визначає, перш за все, приналежність здійснюваного платежу. Тобто, якщо поле в платіжному дорученні 104 буде некоректним, то платіж з високою ймовірністю не відіб'ється в реєстрах ФНС так, щоб зобов'язання платника податків вважалися повністю виконаними. Але, в принципі, можлива ситуація, при якій податкова служба все ж прийме платіж. Таким чином, перш ніж робити які-небудь дії, має сенс здійснити звірку розрахунків по податках з ФНС.

![]()

Якщо з'ясується, що платіж все-таки не був прийнятий ФНС, то підприємцю необхідно уточнити його або ж повернути, а потім - знову перерахувати державі. Це залежить, перш за все, від того, на який рівень бюджету був зарахований здійснений платіж. Якщо він - один і той же, наприклад, федеральний, то досить написати заяву в ФНС за встановленою формою, в якому вказати необхідні відомості про платіж. Якщо платіж був спрямований на інший рівень бюджету, то доведеться повертати його, а потім перераховувати по коректним реквізитами.

Таким чином, поле 104 в платіжному дорученні - це найважливіший реквізит з точки зору фактичного виконання зобов'язань платника податків перед бюджетом. У разі, якщо він буде вказано некоректно, то, можливо, доведеться витратити час на виправлення помилки. Завдання - як заповнити поле 104 в платіжному дорученні коректно, залежить, перш за все, від того, чи є в розпорядженні платника податків вірні КБК.

Як правило, найактуальніші КБК фіксуються в Наказі Мінфіну Росії № 65н, прийнятому 1 липня 2013 року. даний нормативний акт регулярно редагується, і якщо будь-які КБК змінюються, то відповідні зміни фіксуються в Наказі № 65н.

поле 105

Вивчимо специфіку заповнення інших реквізитів платіжних доручень. Так, в поле 105 вказується код ОКТМО. Він показує те, в яке муніципальне утворення сплачується податок. Його можна дізнатися в спеціальному класифікаторі ОК 033-2013. Довжина ОКТМО становить 8-11 знаків. У разі, якщо ОКТМО, який визначений підприємцем, складається з 8 знаків, то дописувати нулі, щоб його довжина становила 11 символів, не потрібно.

Можна відзначити, що коректний ОКТМО можна знайти і на сайті податкової служби . Для цього потрібно завантажити сайт ФНС, після - вибрати розділ « електронні сервіси », Потім - пункт« Дізнайся ОКТМО ». Після цього потрібно вказати регіон і муніципалітет - сервіс на основі введених даних визначить ОКТМО, який потрібно буде зафіксувати в поле 105.

поле 106

Наступний реквізит платіжки - поле 106. У загальному випадку проставляється код ЗД. Але якщо платіж здійснюється відповідно до розпорядження ФНС РФ, то фіксується код ТР.

поле 107

Інший найважливіший реквізит, який містить платіжне доручення (розшифровка полів також включає його) фіксується в поле 107. Йдеться про податковому періоді . Наприклад, якщо податок сплачується за 1 півріччя 2016 року, то ставиться код КВ.02.2016. Так чи інакше, відповідний показник повинен складатися з 10 знаків. Перші 2 позначають період сплати податку - МС або місяць, КВ або квартал, півріччя або ПЛ, рік або ГД. Потім ставиться крапка - 3-й знак, після вказується номер місяця, кварталу, півріччя - вони відповідають 4 і 5 знакам. Далі слід 6-й знак, який представлений точкою. З 7 по 10 знак вказується рік, за який здійснюється перерахування податку.

поле 108

В даному полі фіксується номер платіжного доручення. У загальному випадку тут повинен проставлятися 0. Але якщо податок сплачується на вимогу ФНС, то у відповідному полі слід вказувати номер документа, відповідно до якого податкова вимагає перерахувати платіж до бюджету РФ.

![]()

поле 109

В даному реквізиті необхідно проставити дату документа. Однак він заповнюється, тільки якщо податок перераховується до бюджету на підставі складеної декларації. Крім того, платники ССО, які перераховують аванс, повинні фіксувати в розглянутому поле 0. У разі якщо податок перераховується за декларацією, то можна вказати дату надання відповідного документа в ФНС.

поле 110

Дане поле в платіжному документі в загальному випадку не заповнюється. Можна відзначити, що раніше в відповідному реквізиті фіксувався конкретний тип платежу - наприклад, представлений пенею або відсотками. Але зараз платіжне доручення - розшифровка полів його, наведена в різних нормативних документах, підтверджує, це не повинно обов'язково містити відповідних відомостей.

поле 24

Наступний реквізит розглянутого документа - призначення платежу. Він вказується в полі 24. Тут можна вказати, що це з податку за такою-то період в рамках такої-то системи оподаткування.

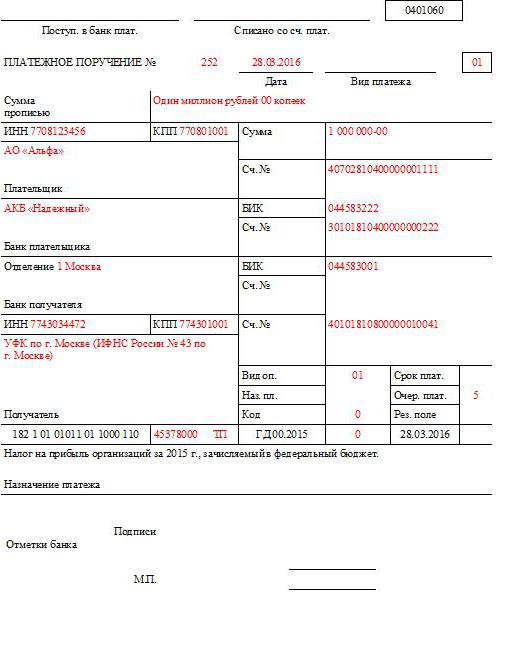

Як виглядає заповнений документ, на підставі якого перераховуються податки державі? з полями - на зображенні нижче.

Звичайно, в разі якщо призначення платежу - інше, то і виглядати він буде трохи по-іншому. Але, так чи інакше, будь-який зразок платіжного доручення з полями повинен буде складатися на основі бланка, затвердженого Положенням Банку Росії №383-П від 19.06.2012 року.

резюме

Отже, ми розглянули специфіку заповнення платіжок - на прикладі документа, наданого платником податку до банку при перерахуванні податку в ФНС. Всі поля - 104, 110 в платіжному дорученні - заповнюються з використанням бланка, затвердженого Банком Росії. Їх зміст залежить від типу розрахунків, а також від статусу платника.

![]()

У документі необхідно коректно відображати відомості про нього, безпосередньо про платіж, його одержувача, а також про кредитно-фінансових структурах, за участю яких здійснюється перерахування грошових коштів .

Особливу увагу варто приділити заповнення реквізиту 104, в якому вказується КБК по платежу. Якщо він буде некоректним, то орган влади, які адмініструють надходження в бюджет, може не відобразити в своїх реєстрах факт коректного виконання платником податків відповідного зобов'язання.

при невірному КБК може знадобитися повторити платіж із зазначенням вірних реквізитів. У деяких випадках може виникнути необхідність у взаємодії з адміністратором податку з приводу уточнення платежу до бюджету.

Який використовувати?

На основі яких бланків необхідно формувати платіжки?

Які особливості заповнення відповідних документів?

Який використовувати?

Що буде, якщо в документі вказати некоректний КБК?

Як виглядає заповнений документ, на підставі якого перераховуються податки державі?