- Особливі умови кредитної програми

- параметри кредиту

- На кого розраховані умови програми?

- Як це зробити

- Найвигідніша схема кредитування

Доброго дня! В одній з наших статей ми вже торкалися питання, пов'язані з материнським капіталом, його використанням і складнощами в реалізації цієї програми. Сьогодні прийшов час поговорити докладно про практичну сторону питання - ми постараємося оцінити можливості застосування материнського капіталу при іпотечному кредитуванні. Для наочного прикладу візьмемо умови програми «Іпотека плюс материнський капітал» від Ощадбанку.

Доброго дня! В одній з наших статей ми вже торкалися питання, пов'язані з материнським капіталом, його використанням і складнощами в реалізації цієї програми. Сьогодні прийшов час поговорити докладно про практичну сторону питання - ми постараємося оцінити можливості застосування материнського капіталу при іпотечному кредитуванні. Для наочного прикладу візьмемо умови програми «Іпотека плюс материнський капітал» від Ощадбанку.

Особливі умови кредитної програми

Будучи найбільшим російським кредитною установою, Сбербанк , Як правило, одним з перших змінює умови кредитування і запускає нові продукти, які узгоджуються з поточним станом економіки. Крім того, Сбербанк активно працює з усіма існуючими державними програмами, призначеними для забезпечення житлом громадян, які потребують цього (військова, соціальна іпотека, кредити молодим сім'ям, бюджетникам і, зрозуміло, материнський капітал). Якщо ще кілька років тому кошти материнського капіталу можна було використовувати тільки для погашення частини боргу за вже існуючими кредитами, то з 2011 року можливості розширилися: при оформленні іпотечного кредиту сертифікат можна використовувати як первинний внесок по кредиту. Це дає можливість не збирати роками власні кошти, а оформити іпотечний кредит відразу після того, як з'явилася необхідність поліпшення житлових умов.

На даний момент в Ощадбанку діє особлива програма, в рамках якої можна використовувати кошти материнського капіталу як початковий внесок за іпотечним кредитом. Цей продукт отримав назву «Іпотека плюс материнський капітал» і є одним з найбільш затребуваних серед подібних кредитних програм в банках. Головна причина цього - досить лояльні умови Ощадбанку по іпотечних кредитах, які не змінюються в тому випадку, якщо початковий внесок здійснюється не за рахунок власних коштів позичальника, а шляхом використання материнського капіталу. Ознайомимося з умовами програми детальніше:

- за рахунок використання материнського капіталу в якості початкового внеску можливо придбати як готову, так і житло, що будується (за умовами відповідних іпотечних програм);

- погашення первісного платежу материнським капіталом необхідно провести не пізніше, ніж через 6 місяців після надання іпотечного кредиту - таким чином, зменшуються терміни розгляду і видачі кредиту, немає залежності від бюрократичних «зволікань» в Пенсійному фонді і т.д .;

- додаткові документи - оригінал державного сертифікату на материнський капітал і довідка з Пенсійного фонду про залишок капіталу на рахунку (причому довідку можна надати в банк протягом 120 днів після прийняття позитивного рішення по кредиту);

- житло, що купується має перебувати в РФ і після покупки оформляється у власність (в тому числі часткову) позичальника, співпозичальника або їхніх дітей.

В іншому умови програми не відрізняються від параметрів кредитних програм Ощадбанку «Придбання готового житла» і «Придбання житла, що будується».

параметри кредиту

Мета кредиту. Отже, в рамках програми "Іпотека плюс материнський капітал» є можливість купити як готову, так і житло, що будується.

Сума кредиту. Кредит надається в рублях, доларах і євро на суму від 45 тисяч рублів (або 1500 в валютному еквіваленті). Максимальна сума кредиту обмежена планкою в 85% від оціночної вартості (або від договірної вартості, якщо вона є нижчою оціночної).

Термін кредиту: до 30 років.

Страхування нерухомості обов'язково.

Процентні ставки залежать від типу житла, суми кредиту, терміну договору і типу позичальника (учасники зарплатних проектів, співробітники акредитованих установ, інші клієнти) і становлять 12-15% річних. Для молодих сімей діють особливі умови надання кредитів.

Додаткові комісії відсутні.

Залучення співпозичальників: можливо (чоловік / дружина, близькі родичі).

Вік позичальника: від 21 року до 75 років (на момент закінчення терміну кредитного договору).

Вимоги до стажу: загальний стаж не менше 1 року, на останньому місці роботи - не менше 6 місяців.

Початковий платіж: від 15%, для молодих сімей з дітьми - від 10%.

Забезпечення кредиту: застава нерухомості, що купується.

Розгляд заявки: 2-5 днів.

Як можна зробити висновок, такі умови кредитування досить вигідні. Особливо варто враховувати той факт, що за рахунок материнського капіталу можна значно збільшити вартість покупки або знизити суму кредиту, а отже - і розмір переплати, щомісячних платежів.

На кого розраховані умови програми?

Хоча загальні вимоги до позичальників, що публікуються на сайті банку, досить загальні - пред'являються умови тільки до віку і стажу роботи - варто пам'ятати, що за будь-кредитною програмою у банку існує так званий образ «ідеального позичальника», відповідність яким значно збільшить шанси на прийняття позитивного рішення по кредиту. Давайте розглянемо, які параметри бажані для позичальників, що оформляють іпотечний кредит в рамках програми «Іпотека плюс материнський капітал».

- Позичальник - особа, яка має двох і більше дітей, що є учасником державної програми «Материнський капітал. Варто сказати, що це не обов'язково повна сім'я - сертифікат видається будь-якому батькові, має 2-х дітей, в тому числі матерям-одиначкам та батькам-одинакам, а також усиновителям.

- Переважний вік позичальника 30-40 років (хоча рамки і встановлені на 21-75 років).

- Наявність у позичальника і созаемщика (якщо клієнт перебуває у шлюбі) стабільного щомісячного доходу на середньому або вище середнього для даного регіону рівні.

- Перевага віддається позичальникам, які отримують зарплату на карту Ощадбанку (зауважимо, що для них також встановлено особливі умови її кредитування і пільгові процентні ставки).

- Наявність у позичальника позитивної кредитної історії (зауважимо, що повне її відсутність - не найсприятливіший фактор).

- Відсутність у клієнта великих діючих кредитів, боргових зобов'язань, погашення яких може вплинути на виплати по іпотечному кредиту.

- Бажаний стаж роботи на останньому місці - мінімум 1-2 роки, при цьому перевага віддається великим стабільним підприємствам.

- Наявність у позичальника і созаемщика вищої освіти, великого майна у власності (нерухомість, автотранспорт).

Переваги використання материнського капіталу в якості початкового внеску по кредиту

Говорячи про використання материнського капіталу в якості внеску по іпотеці, неможливо виявити будь-які негативні риси такої операції. Єдина проблема, яка існує - наявність великих тимчасових витрат на оформлення документів і перерахування коштів материнського капіталу в банк. Однак в Ощадбанку ця проблема вирішена - зробити це перерахування необхідно протягом півроку після придбання житла. Навіть при великій бюрократизації відповідних служб в вашому місті чи регіоні, 6 місяців має бути досить на оформлення всіх документів і проходження інстанцій.

Позитивних рис в такого рішення набагато більше:

- по-перше, позичальник отримує можливість без накопичення власних коштів на початковий внесок оформити іпотечний кредит. Зауважимо, що використання материнського капіталу в таких цілях можливо відразу після отримання сертифікату. Таким чином, позичальник не зобов'язаний для використання сертифіката чекати досягнення дитиною віку 3 років;

- по-друге, є можливість збільшення суми іпотечного кредиту (зрозуміло, якщо це можливо після розгляду банком рівня доходу позичальника). Мінімальний початковий внесок в банках становить 10%, таким чином, за рахунок материнського капіталу (у 2013 році його розмір становить 409 неоподатковуваних мінімумів доходів громадян) стає можливим збільшити вартість покупки до 4 мільйонів рублів, навіть якщо немає достатньої суми власних коштів;

- по-третє (і це, напевно, найбільша вигода для клієнта) за рахунок внесення початкового внеску за рахунок материнського капіталу (а, нагадаємо, він є безоплатною субсидією від держави) зменшується сума кредиту, а внаслідок - і платежі по ньому;

- по-четверте, використання материнського капіталу не скасовує можливість скористатися субсидією для молодої сім'ї або отримати податкове вирахування. Таким чином, використання материнського капіталу в якості початкового внеску по іпотеці дозволяє вирішити безліч нагальних проблем і придбати дійсно необхідне житло без зайвих витрат.

Як це зробити

Отже, ви плануєте оформлення іпотечного кредиту на покупку житла і є матір'ю (або батьком) двох дітей. В цьому випадку ми рекомендуємо вам використовувати кошти материнського капіталу в якості початкового внеску по кредиту. Що для цього необхідно зробити?

- необхідно подати документи в ПФР по місцю проживання і оформити сертифікат на отримання материнського капіталу. Зауважимо, що оформлення та видачу зажадають часу - зазвичай близько місяця, хоча в деяких регіонах може бути і довше;

- отримання сертифікату - другий етап. У 2013 році сума материнського капіталу становить близько 409 тисяч рублів, з кожним роком невикористана сума індексуються (збільшується). Зауважимо, що переведення в готівку сертифіката заборонено і є шахрайством - кошти можна використовувати тільки безготівковими платежами і лише на певні цілі - в тому числі на виплату боргу за іпотечними кредитами;

- третій крок - збір документів, необхідних для оформлення іпотечного кредиту. В Ощадбанку вам буде потрібно паспорт, довідка 2- ПДФО за 6 місяців, копія трудової книжки, анкети, сертифікат на материнський капітал і довідка з ПР про його залишку. Якщо планується залучення созаемщиков, також будуть потрібні їх відповідні документи;

- наступний крок - подача заявки в Ощадбанк і її подальший розгляд (2-5 днів);

- прийняття банком позитивного рішення по кредиту, укладення кредитного договору;

- оплата страховки нерухомості;

- перерахування банком коштів продавцю в оплату нерухомості;

- оформлення всіх необхідних документів, реєстрація договору іпотеки;

- передача документів в ПФР для перерахування банку суми материнського капіталу в рахунок первісного платежу по кредиту;

- подальше погашення кредиту позичальником.

Найвигідніша схема кредитування

Як ми вже говорили вище, використання материнського капіталу можливо в сукупності з отриманням інших субсидій і пільг. Зрозуміло, їх комплексне застосування можна вважати найбільш вигідною схемою кредитування з використанням материнського капіталу.

Наведемо приклад. Нехай молода сім'я, в якій подружжю по 30 років, після народження 2-ї дитини оформляє сертифікат на отримання материнського капіталу. Отримані кошти подружжя планує використовувати в якості початкового внеску по іпотечному кредиту. На сьогоднішній день у сім'ї немає власного житла, і подружжя знімають квартиру для спільного проживання із дітьми.

Таким чином, крім материнського капіталу, подружжя може розраховувати на отримання субсидії в рамках програми «Молодій родині - доступне житло».

Крім того, після отримання кредиту подружжя може звернутися до податкової інспекції і оформити заяву на податкове вирахування в розмірі 13% від вартості квартири (максимальний розмір - 260 тисяч рублів, при вартості квартири 2 мільйони рублів і більше). Зауважимо, що з суми використаного материнського капіталу одержати податкове вирахування не вдасться - ця сума не обкладається податками.

Отже, сім'я з двома дітьми і загальним доходом в 50 тисяч рублів планує придбати 3-хкомнатную квартиру вартістю 4 мільйони рублів за програмою «Придбання готового житла» в Ощадбанку. При цьому в якості початкового внеску буде використана вся сума материнського капіталу, а також кошти субсидії молодим сім'ям.

- На сьогоднішній день сім'я стоїть у черзі на отримання субсидії «Доступне житло». Зауважимо, що оформлення іпотечного кредиту варто починати тільки після отримання коштів - адже їх можна направити на погашення тільки нових кредитів. Розрахуємо приблизну суму субсидії.

Нехай середня вартість квадратного метра в регіоні складає 30 тисяч рублів. Сім'я з 2 дітьми може розраховувати на нормативну площу квартири 75 кв.м. і субсидію в розмірі 35% від нормативної вартості (30 тисяч * 75 кв.м. = 2250 неоподатковуваних мінімумів доходів громадян). Таким чином, субсидія складає приблизно 756 тисяч рублів. - Після отримання субсидії необхідно оформити сертифікат на отримання материнського капіталу - 409 неоподатковуваних мінімумів доходів громадян за станом на 2013 рік.

- Вибір квартири і отримання позитивного рішення в Ощадбанку.

- Внесення первісного внеску за рахунок субсидії і материнського капіталу.

- Придбання квартири.

- Отримання податкового вирахування (сума 260 тисяч рублів - максимально можлива).

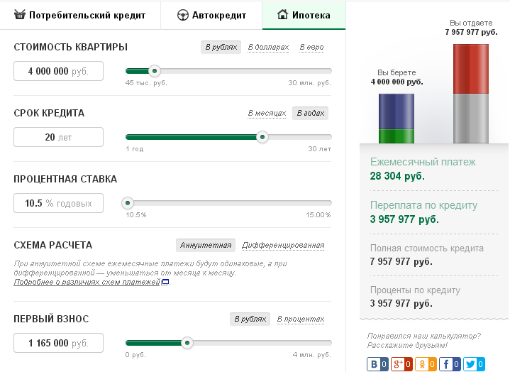

Розрахуємо параметри кредиту, враховуючи процентну ставку 10,5% річних, встановлену в Ощадбанку для молодих сімей.

Первісний внесок по кредиту: 409 000 + 756 000 = 1165 тис.руб. (29,1% від вартості житла).

Сума кредиту: 4 000 неоподатковуваних мінімумів доходів громадян.

Термін кредиту: 20 років.

Відсоткова ставка за кредитом: 10,5% для молодих сімей; 13,75% (в тому випадку, якщо позичальники кредитуються на загальних умовах і не є учасниками зарплатного проекту Ощадбанку).

Розрахунок проводимо за допомогою іпотечного калькулятора Ощадбанку :

Отримуємо таку картину:

Щомісячний платіж: 28 304 рублів.

Переплата по кредиту 3 958 неоподатковуваних мінімумів доходів громадян.

Податкові відрахування: 260 тисяч рублів.

Підсумкова переплата 3 958 - 260 = 3 698 тис. Рублів.

Тепер порівняємо переплату за кредитом з вихідними умовами: при вартості квартири 4 мільйони рублів переплата складе всього 3 968/4000 = 99% від вартості квартири за 20 років.

Таким чином, сукупне використання материнського капіталу, податкового вирахування і субсидії молодим сім'ям дозволило сім'ї придбати комфортне і просторе житло і при цьому максимально понизити суму кредиту і переплату по ньому.

На кого розраховані умови програми?Що для цього необхідно зробити?