- Поняття банківської гарантії

- Види банківських гарантій в оціночної діяльності

- Банківська гарантія в оціночної діяльності

- Як отримати банківську гарантію?

- висновок

Угода - це завжди ризик неналежного виконання зобов'язань тією чи іншою стороною і пов'язаних з цим втрат фінансів і часу. Банківська гарантія - це інструмент, здатний захистити компанію від подібних неприємностей. Найчастіше банківську гарантію вимагає замовник, коли хоче бути впевненим, що підрядник виконає всі зобов'язання за контрактом. У статті ми розкриємо поняття банківської гарантії, розглянемо види і порядок отримання банківських гарантій, а також особливості використання банківських гарантій в оціночної діяльності. Коментарі по темі дали фахівці Уральського Банку Реконструкції та Розвитку.

Поняття банківської гарантії

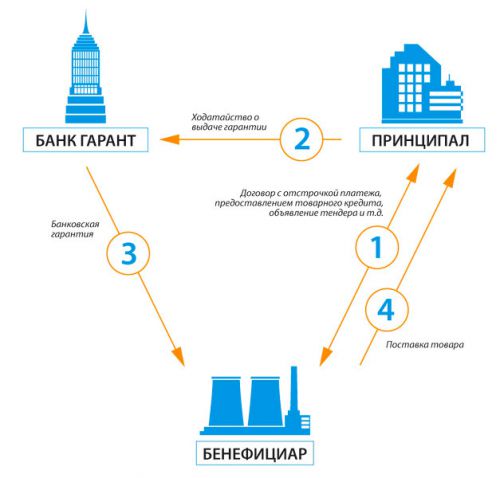

Банківська гарантія - вид незалежної гарантії. Поняття і форма незалежної гарантії закріплені в статті 368 ГК РФ.

п.1 ст. 368 ГК РФ

Види банківських гарантій в оціночної діяльності

По виду За способом забезпечення За умовами виконання платежу за характером- Тендерна гарантія

- Гарантія виконання

- Гарантія повернення авансового платежу

- Гарантія платежу

- покриті

- непокриті

- умовні

- безумовні

- відкличні

- безвідкличні

У оціночної діяльності, як, втім, і в інших сферах бізнесу, найбільш часто використовуються кілька видів гарантій:

- тендерна гарантія;

- гарантія виконання;

- гарантія повернення авансового платежу;

- гарантія платежу.

Тендери проводяться для того, щоб замовник міг вибрати кращого виконавця для укладення контракту. Природно, організатор торгів хоче бути впевнений, що обраний за підсумками тендера учасник конкурсу, не відмовиться від укладення контракту. Для цього від учасників вимагається надати забезпечення заявки у вигляді грошових коштів або тендерної гарантії. Якщо оцінна компанія виграє тендер і відмовляється від підписання контракту, то банк гарант виплачує замовнику встановлену суму (до 5% від контракту).

Під час укладання договору замовник також хоче убезпечити себе від неприємних сюрпризів з боку виконавця, тому вимагає від підрядника гарантію виконання. У разі неналежного виконання контракту оцінною компанією банк виплатить замовнику гарантійну суму (до 10% від контракту).

Контракт укладений, настає час авансового платежу, якщо такий передбачений договором. Як переконатися, що авансові кошти будуть використані за призначенням? У цей момент замовник може вимагати надати гарантію повернення авансового платежу. Якщо аванс витрачається не за призначенням, то банк повертає замовнику кошти. Для виконавця цей вид гарантій не вигідний, так як для отримання банківської гарантії доводиться або виводити гроші з обороту, або закладати майно.

«Ми завжди намагаємося уникнути надання замовнику гарантії авансового платежу», - розповідає Нізамова Ірина Євгенівна, фінансовий директор проектного інституту ВАТ «Уралмеханобр. - «Як у багатьох компаній, що пропонують інтелектуальні послуги, у нас немає ліквідного майна, яке можна використовувати в якості застави. Щоб отримати аванс від замовника доведеться вивести кошти з обороту і заплатити комісію банку, що дуже невигідно для підприємства. Найчастіше ми погоджуємося працювати без авансу, іноді намагаємося переконати замовника виплатити аванс без гарантійного обслуговування. В останньому випадку вирішальним аргументом є ділова репутація виконавця ».

Існує також гарантія платежу, яка захищає інтереси не замовника, а виконавця робіт. Якщо оцінка виконана, а оплата в установлений договором строк не отримана, то банк виплатить оцінювачу гарантійну суму. Варто відзначити, що на практиці умови диктує все-таки замовник, тому цей вид гарантій в оціночної діяльності використовується вкрай рідко.

В Уральському Банку Реконструкції та Розвитку нам розповіли, які види банківських гарантій найбільш затребувані.

«Найбільш ходовими є тендерні і договірні банківські гарантії. Окремо ми виділяємо тендерні і договірні гарантії по 44-ФЗ - гарантії за державними контрактами. Банківські гарантії по 44-ФЗ повинні відповідати певним вимогам, зазначеним в Федеральному Законі. Ці вимоги стосуються, зокрема, суми і терміну банківської гарантії. Крім того, всі банківські гарантії для забезпечення державних контрактів повинні бути занесені до реєстру банківських гарантій. Банківська гарантія, що не занесена в реєстр, вважається невипущеним ».

Для отримання покритої банківської гарантії принципал повинен внести в банк грошові кошти. Непокриті гарантії видаються під заставу майна.

«Насправді, покрита банківська гарантія - це в деякому роді парадокс. Банківська гарантія потрібно саме тоді, коли у підприємства немає грошей, щоб гарантувати виконання контракту. За участю в тендері часто можна вибрати, що надати в якості забезпечення: банківську гарантію або грошові кошти. Тому на практиці в більшості випадків використовуються непокриті банківські гарантії. Існують також беззаставні банківські гарантії, але суми по ним сильно обмежені. У будь-якому випадку обов'язково потрібно поручительство власника бізнесу ».

Умовні банківські гарантії виплачуються бенефіціару за умови, що він виконав усі свої зобов'язання і представив підтверджуючі документи (рахунки, акти виконаних робіт і ін.) Безумовні банківські гарантії виплачуються за письмовою заявою бенефіціара без інших умов.

Відкличні банківські гарантії в будь-який момент можуть бути змінені / анульовані без обов'язкового оповіщення бенефіціара. Безвідкличні банківські гарантії не можуть змінюватися / анулюватись без згоди бенефіціара.

«Ми випускаємо тільки безвідкличні банківські гарантії. Відкличні банківські гарантії викликають недовіру у бенефіціара: в чому сенс гарантії, якщо вона може бути в будь-який момент змінена або скасована? Гарантії по 44-ФЗ можуть бути тільки безвідкличними ».

Банківська гарантія в оціночної діяльності

У оціночної діяльності необхідність надання банківської гарантії виникає найчастіше при укладанні контрактів з державними замовниками, зокрема, при проведенні державної кадастрової оцінки землі. В цьому випадку банківська гарантія обов'язково повинна задовольняти вимогам Закону про контрактну систему (Федеральний Закон 44-ФЗ). Додаткові вимоги до забезпечення завжди вказуються в конкурсній документації.

Федеральним законом від 21 липня 2014 р N 225-ФЗ внесені зміни в Федеральний закон N 135-ФЗ "Про оціночної діяльності в Російській Федерації", що стосуються, в тому числі, банківської гарантії в оціночної діяльності.

У статті 10 «Обов'язкові вимоги до договору на проведення оцінки» зазначено, що тепер договір на проведення оцінки повинен містити в тому числі:

- відомості про банківську гарантію, що забезпечує належне виконання зобов'язань за договором на проведення оцінки, в разі, якщо виконання зобов'язань за таким договором забезпечено банківською гарантією.

Банківська гарантія згадується і в статті 15.1. «Обов'язки юридичної особи, з яким оцінювач уклав трудовий договір»:

- надавати банківську гарантію, що забезпечує належне виконання зобов'язань за договором на проведення оцінки, в разі, якщо виконання зобов'язань за договором на проведення оцінки має бути забезпечено банківською гарантією.

Відповідно до Федерального закону від 5 квітня 2013 р № 44-ФЗ "Про контрактну систему в сфері закупівель товарів, робіт, послуг для забезпечення державних і муніципальних потреб" при складанні державних контрактів надання банківської гарантії обов'язково.

Розглянемо як приклад відкритий конкурс, організований Управлінням майнових і земельних відносин Липецької області, на державну кадастрову оцінку земель (від 26.05.2015). У конкурсній документації щодо забезпечення заявки зазначено наступне:

- Розмір забезпечення: 2% від початкової (максимальної) ціни контракту.

- Учасник конкурсу може сам вибрати вид забезпечення: грошові кошти або банківську гарантію.

- Банківська гарантія повинна задовольняти вимогам статті 45 Закону про контрактну систему «Умови банківської гарантії. Реєстри банківських гарантій ».

- Термін дії банківських гарантій: не менше двох місяців з дня закінчення строку подання пропозицій.

- Додаткові вимоги: банківська гарантія повинна містити умову про те, що замовник може списати грошові кошти з рахунку гаранта, якщо той не виконав в строк вимогу замовника про сплату гарантійної суми.

Крім того, учасник конкурсу, з яким за підсумками полягає контракт, зобов'язаний надати забезпечення виконання контракту відповідно до статті 96 Закону про контрактну систему «Забезпечення контракту», тобто надати договірну банківську гарантію. Вимоги до договірної гарантії також вказані в конкурсній документації.

- Розмір забезпечення: 10% початкової ціни контракту. Розмір забезпечення може бути збільшений, якщо учасник потрапляє під дію статті 37 Закону про контрактну систему «Антидемпінгові заходи при проведенні конкурсу та аукціону».

- Учасник конкурсу, з яким укладається контракт, може сам вибрати вид забезпечення: грошові коштів або банківську гарантію.

- Термін дії банківських гарантій: більше терміну дії контракту на три місяці.

- Додаткові вимоги: банківська гарантія повинна містити умову про те, що замовник може списати грошові кошти з рахунку гаранта, якщо той не виконав в строк вимогу замовника про сплату суми по банківській гарантії.

Як отримати банківську гарантію?

- Вибрати банк-гарант. Якщо оцінна компанія бере участь в державному замовленні, то оформити банківську гарантію може тільки банк, який відповідає встановленим вимогам для прийняття банківських гарантій з метою оподаткування. Постійно оновлюваний перелік банків доступний на сайті Мінфіну Росії за адресою.

- Дізнатися у вибраному банку, як отримати банківську гарантію: умови і перелік необхідних документів. З'ясувати, є у вибраному банку прискорені способи видачі банківської гарантії і її максимальну суму при різних способах отримання. Уточнити, чи є додаткові умови надання банківської гарантії: заставу, відкриття розрахункового рахунку в банку-гаранта або поручительство власників компанії.

- Погодити тариф. Оформлення банківської гарантії відбувається на оплатній основі. Тариф завжди залежить від суми гарантії, деякі банки встановлюють залежність від терміну дії банківської гарантії.

- Заповнити заяву на отримання банківської гарантії і відправити його разом з пакетом документів.

- Узгодити проект банківської гарантії.

- Оплатити рахунок.

- Отримати банківську гарантію.

Якщо отримання банківської гарантії здається занадто складним, можна звернутися до брокера, але до його вибору потрібно підходити дуже обережно. Якщо пропонується оформити банківську гарантію за все по декількох документах або занадто швидко, то велика ймовірність надання банківської гарантії, яка при перевірці виявиться підробленої. У банку попереджають:

«У практиці зустрічалося багато випадків, коли підприємства через незнання або несумлінності зверталися за банківською гарантією в сумнівні банки або до неперевіреними посередникам. У підсумку на тендері або при укладенні контракту з'ясовувалося, що отримана банківська гарантія - фіктивна. А це не тільки зірваний контракт, але і великий удар по діловій репутації підприємця ».

висновок

Найскладніше в процесі отримання банківської гарантії - вибрати надійний банк, здатний запропонувати умови випуску банківської гарантії максимально вигідні саме для вашого бізнесу. Оформити банківську гарантію потрібно, якщо:

- Замовник вимагає банківську гарантію в якості забезпечення заявки на участь в конкурсі, забезпечення виконання контракту або гарантії повернення авансового платежу. Незважаючи на те, що замовник може диктувати свої умови, завжди варто розглядати альтернативні варіанти: іноді досить успішно проведених переговорів, щоб замовник пом'якшив вимоги.

- Оформлення банківської гарантії обов'язково, якщо компанія планує отримати державне замовлення. В цьому випадку альтернативних варіантів не існує, так як необхідність надання банківської гарантії і вимоги до неї закріплені законодавчо. Такі гарантії банки виділяють в окрему категорію: гарантії по 44-ФЗ. У оціночної діяльності гарантії по 44-ФЗ найчастіше використовуються в процесі державної кадастрової оцінки земель.

- Якщо має бути угода з новим партнером або сума угоди значна, варто подумати про отримання банківської гарантії від виконавця в якості забезпечення.

Статтю підготувала Наталія Нічкова

Як переконатися, що авансові кошти будуть використані за призначенням?Відкличні банківські гарантії викликають недовіру у бенефіціара: в чому сенс гарантії, якщо вона може бути в будь-який момент змінена або скасована?

Як отримати банківську гарантію?