- Коли і за якою формою звітуємо

- ДУМКА ЧИНОВНИКА

- Загальні вимоги

- що заповнювати

- ДУМКА ЧИНОВНИКА

- Деякі особливості титульного аркуша

- Розберемося з тарифами

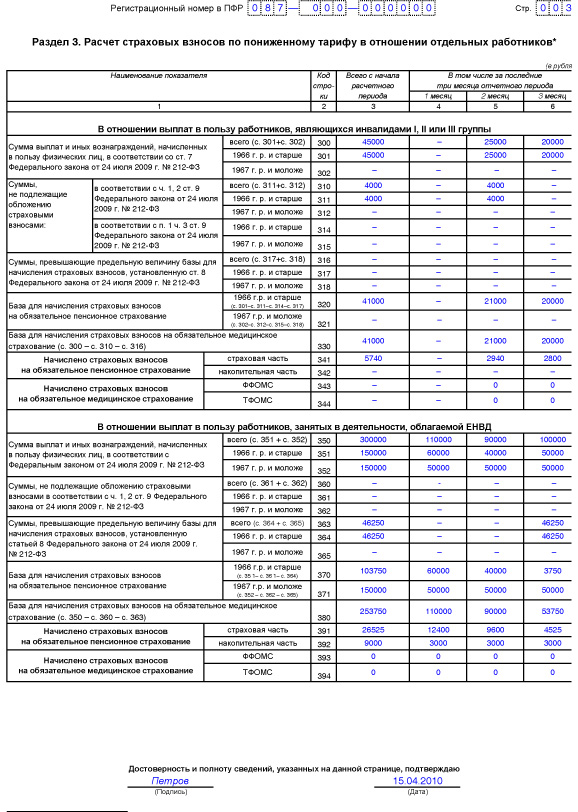

- Розділ 3 «Розрахунок страхових внесків по зниженим тарифом щодо окремих працівників»

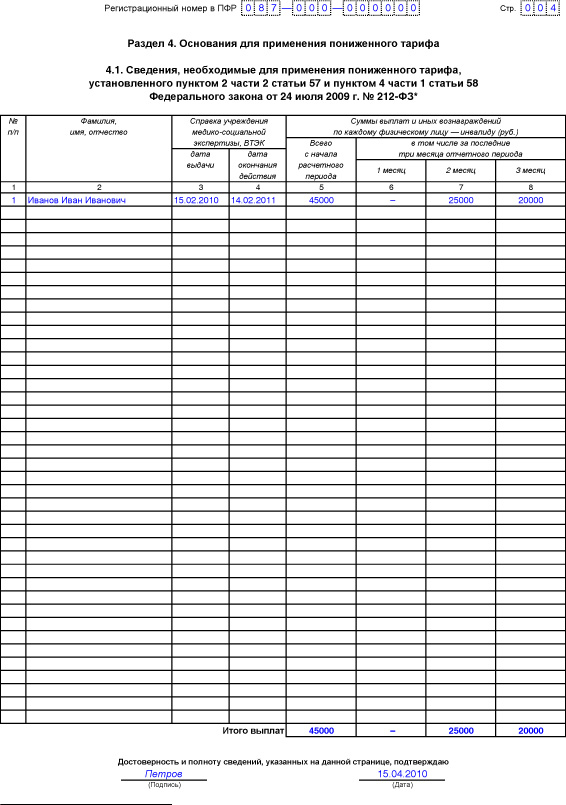

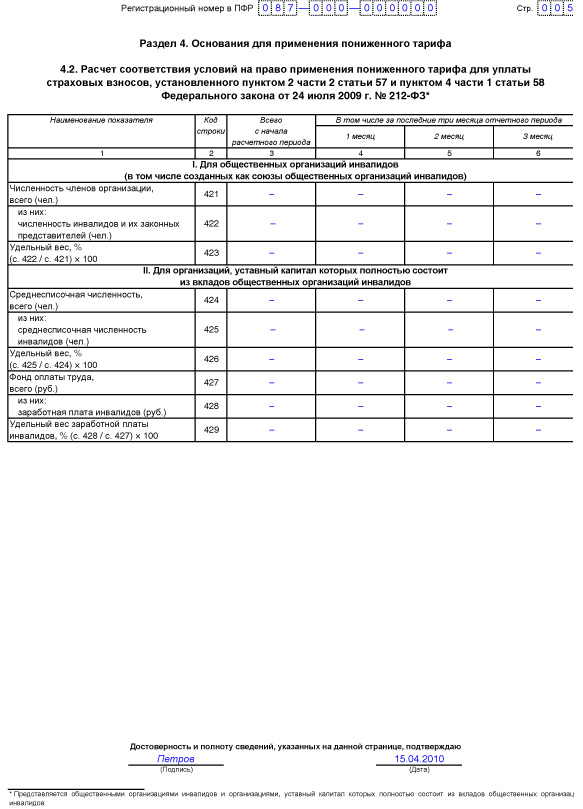

- Розділ 4 «Підстави для застосування зниженого тарифу»

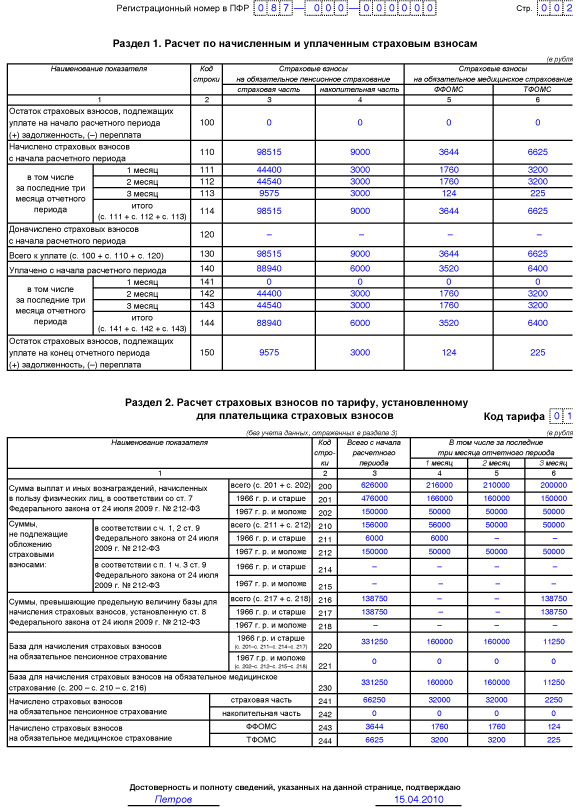

- Розділ 2 «Розрахунок страхових внесків за тарифом, встановленим для платника страхових внесків»

- Розділ 1 «Розрахунок по нарахованих і сплачених страхових внесках»

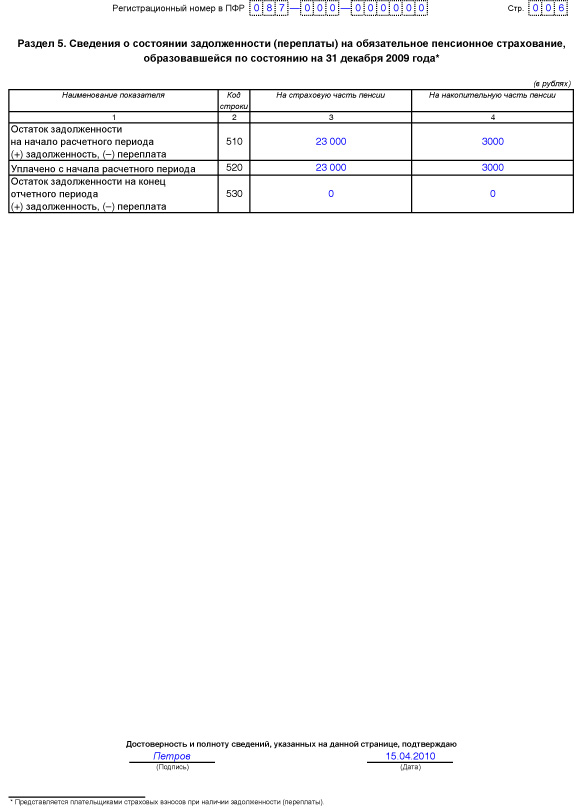

- Розділ 5 «Відомості про стан заборгованості (переплати) по страхових внесках на обов'язкове пенсійне...

- ДУМКА ЧИНОВНИКА

- ДУМКА ЧИНОВНИКА

Варламова Вікторія Володимирівна,

куратор з питань оподаткування та бухгалтерського обліку

експертно-консультаційного відділу компанії ПРАВОВЕСТ

Журнал " В курсі правового справи ", № 6/2010

Під кінець I квартал 2010 року - перший звітний період по страхових внесках, що сплачуються на окремі види соціального страхування відповідно до Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації, Фонд соціального страхування Російської Федерації, Федеральний фонд обов'язкового медичного страхування і територіальні фонди обов'язкового медичного страхування ». Пенсійний фонд вже чекає звітність від страхувальників, які виробляють виплати на користь фізичних осіб.

Коли і за якою формою звітуємо

Форма розрахунку по нарахованих і сплачених страхових внесках на обов'язкове пенсійне страхування до Пенсійного фонду Російської Федерації, страхових внесках на обов'язкове медичне страхування в Федеральний фонд обов'язкового медичного страхування і територіальні фонди обов'язкового медичного страхування № РСВ-1 ПФР затверджена наказом Міністерства охорони здоров'я України від 12.11.2009 № 894н.

Платники страхових внесків, що виробляють виплати та інші винагороди фізичним особам, становлять її до територіального органу ПФР за місцем реєстрації страхувальника до 1-го числа 2-го календарного місяця, що настає за звітним періодом 1 . Іншими словами, за I квартал 2010 року такий розрахунок слід здати до 1 травня 2010 року, за півріччя - до 1 серпня 2010 року і т. Д. Використання законодавцем прийменника «до» (замість звичного «не пізніше») породжує неясність, який саме день є останнім днем подання розрахунку. На наш погляд, форму РСВ-1 ПФР за I квартал необхідно подати не пізніше 30 квітня 2010 року.

ДУМКА ЧИНОВНИКА

Останній термін для подання - 30 квітень

Прийменник «до» в даному випадку означає «раніше чогось». Отже, при формулюванні терміну «до 1 травня» - дія, для здійснення якої встановлений цей термін (подання розрахунку до Пенсійного фонду Російської Федерації), до названої дати вже повинна бути вчинена. У зв'язку з цим сама дата, до настання якої мала бути вчинена дія, в такий строк не входить. Таким чином, останнім днем строку, встановленого для подання розрахунку за I квартал 2010 року, є 30 квітня 2010 року.

Єршова Ірина Павлівна,

консультант відділу законодавчого супроводу діяльності ПФР Департаменту правового забезпечення системи ПФР

Крім того, Мінздоровсоцрозвитку не затвердило правила заповнення розрахунку РСВ-1 ПФР. На офіційному сайті Пенсійного фонду РФ (http://www.pfrf.ru) і в довідкових правових системах (наприклад, в системі ГАРАНТ) розміщений Рекомендований порядок заповнення розрахунку. Його ми і взяли за основу.

Загальні вимоги

Розрахунок можна заповнювати на комп'ютері або від руки друкованими літерами (кульковою або пір'яний ручкою, чорним або синім кольором).

При відсутності будь-яких показників, передбачених розрахунком, в рядку і відповідній графі ставиться прочерк. Якщо допущена помилка, потрібно перекреслити невірне значення показника, вписати правильне і поставити підпис платника або його представника під виправленням із зазначенням дати виправлення. Всі виправлення завіряються печаткою організації (штампом - для іноземних організацій).

Не можна виправляти помилки за допомогою коригувального чи іншого аналогічного засобу.

На відміну від розрахунку форма-4 ФСС РФ, форма № РСВ-1 ПФР заповнюється в цілих рублях. Округлення до цілих рублів проводиться після підсумовування всіх даних індивідуального обліку по платнику страхових внесків. Порядок такий: по кожній фізичній особі внески нараховуються в рублях і копійках, ці суми складаються і округлюються до рублів за правилами математики, тобто значення показників менше 50 коп. відкидаються, а 50 коп. і більше округлюються до повного рубля.

Зверніть увагу! Підставою для заповнення розрахунку є дані бухгалтерського обліку.

що заповнювати

Розрахунок складається з 5 розділів. Титульний лист і розділи 1, 2 заповнюють усі платники.

Розділи 3 і 4 заповнюють платники, які застосовують знижені тарифи щодо виплат, нарахованих на користь окремих працівників:

- інвалідів;

- зайнятих в діяльності, оподатковуваної ЕНВД (якщо страхувальник веде також діяльність, при якій застосовується інший страховий тариф).

Тобто ці розділи заповнюють страхувальники, які застосовують одночасно кілька страхових тарифів: звичайний і пільговий або два пільгових. Виняток з цього правила становлять громадські організації інвалідів та організації, статутний капітал яких повністю складається з вкладів громадських організацій інвалідів, які застосовують пільговий страховий тариф до всіх виплат на користь фізосіб. Такі страхувальники повинні заповнити таблицю 4.2 розділу 4 і обгрунтувати своє право на пільговий страховий тариф.

Розділ 5 заповнюється при наявності за даними бухобліку на початок розрахункового періоду недоїмки (переплати) по страхових внесках на ОПС, що утворилася станом на 31 грудня 2009 року включно.

Уявімо в таблиці, які розділи розрахунку в 2010 році повинні бути заповнені в тому чи іншому випадку.

Розділи форми № РСВ-1 ПФР

Застосування тільки основного страхового тарифу (ПФР - 20%, ФФОМС - 1,1%, ТФОМС - 2%, ФСС - 2,9%)

Застосування знижених страхових тарифів у 2010 році (пп. 2 ч. 2 ст. 57 Закону № 212-ФЗ)

За всіма виплатами

До виплат на користь окремих працівників

Організації та ВП на ЕНВД, с / г виробники, резиденти техніко-впроваджувальної особливої економічної зони

Громадські організації інвалідів та організації, зазначені в п. 2 ст. 57 Закону № 212-ФЗ

Працівників, зайнятих в діяльності, оподатковуваної ЕНВД

Титульний аркуш

Заповнюється усіма страхувальниками

1 «Розрахунок по нарахованих і сплачених страхових внесках»

Заповнюється усіма страхувальниками

2 «Розрахунок страхових внесків за тарифом, встановленим для платника страхових внесків»

заповнюється

заповнюється

Заповнюється без урахування даних, відображених в розділі 3

3 «Розрахунок страхових внесків по зниженим тарифом щодо окремих працівників»

Чи не заповнюється, ставляться прочерки

Чи не заповнюється, ставляться прочерки

Чи не заповнюється, ставляться прочерки

заповнюється

4 «Підстави для застосування зниженого тарифу»

Чи не заповнюється, ставляться прочерки

Чи не заповнюється, ставляться прочерки

Заповнюється таблиця 4.2

Чи не заповнюється, ставляться прочерки

5 «Відомості про стан заборгованості (переплати) на обов'язкове пенсійне страхування, що утворилася станом на 31 грудня 2009 року»

Заповнюється, тільки якщо за даними бухобліку на початок розрахункового періоду є недоїмка (переплата) по страхових внесках до ПФР, що утворилася станом на 31 грудня 2009 року включно

Організації та ВП на ЕНВД, УСН або ЕСХН, с / г виробники, резиденти техніко-впроваджувальної особливої економічної зони.

Громадські організації інвалідів та організації, зазначені в п. 2 ст. 57 Закону № 212-ФЗ.

ДУМКА ЧИНОВНИКА

Коли розділи 3, 4 і 5 не подаються?

Розділи 3 і 4 розрахунку заповнюються платниками, які застосовують знижені тарифи щодо виплат, нарахованих на користь окремих працівників відповідно до частини 2 статті 57 та статті 58 Федерального закону № 212-ФЗ, а розділ 5 - при наявності на початок розрахункового періоду недоїмки (переплати ) за страховими внесками, яка утворилася станом на 31 грудня 2009 року включно. Це відображено в пункті 1.4 Рекомендованого порядку.

Згідно з приміткою «*» до розділів 3, 4 і 5 дані розділи подаються платниками страхових внесків, відповідно виробляють виплати, що оподатковуються за зниженим тарифом; виробляють виплати інвалідам, що оподатковуються за зниженим тарифом; громадськими організаціями інвалідів і організаціями, статутний капітал якого повною мірою складається з вкладів громадських організацій інвалідів; платниками страхових внесків при наявності заборгованості (переплати). Значить, якщо платник страхових внесків не відноситься ні до однієї з перерахованих категорій і (або) не має заборгованості (переплати) за страховими внесками, розділи 3, 4, 5 їм не видаються.

Єршова Ірина Павлівна

Якщо платник не заповнює будь-яких таблиць на сторінках розрахунку, які повинні бути представлені, то в полях цих таблиць ставляться прочерки.

Після заповнення форми РСВ-1 ПФР проставляється наскрізна нумерація сторінок в поле «Стор.».

У верхній частині кожної заповнюваної сторінки розрахунку вказується реєстраційний номер платника, присвоєний йому в територіальному органі ПФР.

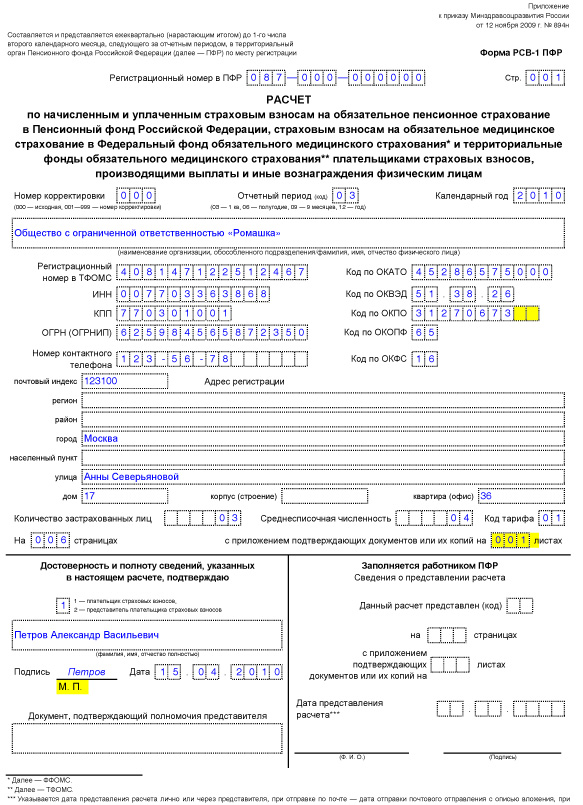

Деякі особливості титульного аркуша

Крім реєстраційного номера в ПФР (заповнюється відповідно до запису в повідомленні про реєстрацію в територіальному органі ПФР) на титульному аркуші страхувальник повинен вказати свій реєстраційний номер в територіальному фонді ОМС (відповідно до запису в свідоцтві про реєстрацію страхувальника).

У зоні з 3 осередків, відведеної для показника «Номер коригування», при поданні первинного розрахунку ставиться код 000. У разі подачі коригуючого розрахунку код буде відповідно 001, 002 і т. Д.

У полях, відведених для адреси реєстрації, юридичні особи вказують юридична адреса, а фізичні особи - адреса реєстрації за місцем проживання.

Як не дивно, ПФР рекомендує в тому випадку, якщо адреса знаходження платника відмінний від юридичної, писати фактична адреса 2 .

На титульному листі необхідно вказати також середньооблікова чисельність і кількість застрахованих осіб, за яких повинні бути представлені відомості індивідуального (персоніфікованого) обліку за звітний період.

Розділ «Достовірність і повноту відомостей, зазначених у цьому розрахунку, підтверджую» титульного аркуша заповнюється так само, як в деклараціях по податках: якщо розрахунок підписує керівник організації-платника, ставиться 1, якщо представник платника - 2.

Розберемося з тарифами

Код тарифу вказується на титульному аркуші і в розділі 2. В окремих випадках ці коди можуть не збігатися.

Коди тарифів наведені в додатку до рекомендованому порядку. Наприклад, при застосуванні в 2010 році основного тарифу (в ПФР - 20%, в ТФОМС - 2%, ФФОМС - 1,1%) в даних осередках вказується 01. При застосуванні в 2010 році ССО або тільки ЕНВД - код 05 (в ПФР - 14%), ЕСХН - код 04, с / г товаровиробники пишуть код 02, громадські організації інвалідів - код 03. Якщо страхувальник здійснює виплати на користь інвалідів або деяких працівників, зайнятих в діяльності, оподатковуваної ЕНВД, то пільгові тарифи до окремих виплат на коді не відбиваються, тобто вважається, що платник застосовує в цілому один тариф. Наприклад, організація, яка сплачує общережімние податки і ЕНВД, на титульному аркуші і в розділі 2 проставить 01 (код основного тарифу). Якщо організація поєднує ССО і ЕНВД - буде 05 (код для спрощеної системи оподаткування).

Якщо протягом звітного періоду застосовувалося більше одного тарифу, то на титульному аркуші проставляється 00. А що значить «більш одного тарифу»? Пояснимо на прикладі.

Організація в I кварталі 2010 року застосовувала ССО, а з II кварталу втратила право на спецрежим. У розрахунку за I квартал вона вказала код тарифу 05. В розрахунку за півріччя 2010 року на титульному аркуші ця організація напише код 00, оскільки починаючи з II кварталу вона застосовує основний тариф, а до цього - пільговий. Це як раз і означає, що в розрахунковому періоді платник застосовував «більше одного тарифу». При цьому такий страхувальник повинен буде включити в розрахунок за формою № РСВ-1 ПФР стільки таблиць розділу 2, скільки тарифів у нього було протягом звітного періоду. У нашому прикладі - 2 таблиці. В одній таблиці розділу 2 він відобразить виплати I кварталу і код 05, а в іншій - виплати II кварталу і код 01. Таким чином, на титульному аркуші ставиться код 00, якщо платник подає більше однієї таблиці розділу 2.

Необхідність заповнення розділів 3 та 4 теж залежить від застосовуваних страхувальником тарифів. До речі, на наш погляд, починати заповнювати розрахунок потрібно саме з цих розділів. А вже потім переходити до розділів 2, 5, 1 і титульного аркушу.

Розділ 3 «Розрахунок страхових внесків по зниженим тарифом щодо окремих працівників»

Цей розділ заповнюють тільки ті страхувальники, які виробляють виплати на користь інвалідів I, II або III груп або на користь фізичних осіб, зайнятих в діяльності, перекладеної на ЕНВД. Та й то за умови, що стосовно цих виплат застосовується інший (знижений) тариф, ніж в цілому по платнику.

Наприклад, організація в 2010 році поєднує ССО і ЕНВД. Страхові внески в даному випадку нараховуються по одному і тому ж страхового тарифу (14% в ПФР), тому розділ 3 заповнювати не потрібно. Всі виплати страхувальник покаже в розділі 2. Розділ 3 «страхувальник-спрощенець» не заповнювати і тоді, коли він проводить виплати на користь інвалідів I, II і III груп 3 .

Можна сказати, що розділ 3 в 2010 році не будуть заповнювати страхувальники, у яких тариф в цілому нижче або дорівнює 14%, а саме:

- страхувальники, які застосовують УСН, ЕСХН;

- організації та ВП, що мають статус резидента техніко-впроваджувальної особливої економічної зони і виробляють виплати фізичним особам, які працюють на території цієї зони;

- громадські організації інвалідів;

- інші організації, що відповідають вимогам підпункту 2 частини 2 статті 57 Закону № 212-ФЗ.

Всі виплати такі страхувальники відіб'ють у розділі 2. Таблицю 4.1 розділу 4 вони також не заповнюють 4 .

Якщо в 2010 році діяльність платника підпадає тільки під ЕНВД, розділ 3 він не заповнює 5 і всі виплати відображає в розділі 2.

Розділ 4 «Підстави для застосування зниженого тарифу»

Думаємо, що заповнення таблиці 4.1 «Відомості, необхідні для застосування зниженого тарифу, встановленого пунктом 2 частини 2 статті 57, пунктом 4 частини 1 статті 58 Федерального закону від 24 липня 2009 р № 212-ФЗ», що включає список інвалідів і суми виплат в їх користь, не викличе труднощів.

Зверніть увагу, що кількість заповнених рядків таблиці 4.1 повинна відповідати кількості фізичних осіб - інвалідів, яким платник нараховував виплати і інші винагороди протягом звітного періоду. Якщо список таких фізосіб буде займати кілька сторінок, значення рядка «Разом виплат» потрібно привести на останній сторінці.

Розділ 2 «Розрахунок страхових внесків за тарифом, встановленим для платника страхових внесків»

Розділ 2 - це основний розділ розрахунку. Порядок його заповнення продемонструємо далі на прикладі.

Розділ 1 «Розрахунок по нарахованих і сплачених страхових внесках»

У розділі 1 подається інформація про нараховані та сплачені страхові внески на обов'язкове пенсійне і медичне страхування за звітний період. Це підсумкові дані, отримані шляхом підсумовування значень відповідних рядків розділів 2 і 3.

У рядку 120 розділу 1 платник пише суми страхових внесків, донараховані йому за актами перевірок, за якими у звітному періоді вступили в силу рішення про притягнення до відповідальності платників страхових внесків.

За рядками 141-143 відображаються суми платежів по страхових внесках, сплачені у відповідних місцях звітного періоду.

Зверніть увагу, що по рядку 100 «Залишок страхових внесків, які підлягають сплаті на початок розрахункового періоду» в розрахунках за 2010 рік вказується 0, тобто по страхових внесках на ОПС і ОМС, що сплачуються відповідно до Закону № 212-ФЗ, сальдо розрахунків на початок 2010 року нульове.

А як бути з переплатою або недоїмкою внесків на ОПС або ЄСП у частині фондів медичного страхування, що виникли до 2010 року? Сальдо розрахунків з ПФР на 31 грудня 2009 року відображається в розділі 5. А що значиться в бухгалтерському обліку на початок 2010 року переплата (недоїмка) по ЄСП у частині, що зараховується до фондів медичного страхування, в розрахунку взагалі не наводиться. З недоїмкою і переплатою по ЄСП у частині фондів медичного страхування буде розбиратися податкова служба 6 . Переплату ЄСП можна повернути або зарахувати в рахунок сплати будь-якого федерального податку 7 . Відповідно до Закону № 212-ФЗ в рахунок сплати страхових внесків на ОМС її зарахувати неможливо.

Розділ 5 «Відомості про стан заборгованості (переплати) по страхових внесках на обов'язкове пенсійне страхування, що утворилася станом на 31 грудня 2009 року»

Якщо страхувальник повністю розрахувався з ПФР до 2010 року (наприклад, сплатив внески за грудень 2009 року достроково, в 2009 році), то в таблиці цього розділу ставляться прочерки.

Если за данімі бухобліку на 31 грудня 2009 року страхувальник має переплата (недоїмка) по внеска на ОПВ, ее слід відобразіті в рядку 510 розділу 5. У розрахунках за 2010 рік в цею рядок переносячи дані з підсумкового рядка розділу «Заборгованість зі сплат страхових внесків на кінець розрахункового періоду »відомості сплати страхових внесків на обов'язкове пенсійне страхування (форма № АДВ-11 8 ) За 2009 рік (за періоди 2002-2009 років). Сума сплачених страхових внесків в рахунок погашення цієї заборгованості відображається по рядку 520.

Нагадаємо, що заборгованість по внесках на ОПС (зокрема, за 2009 рік) потрібно перераховувати за колишніми КБК 9 :

- 182 1 02 02010 06 0000 160 - страхові внески на ОПС в Російській Федерації, що зараховуються до ПФР на виплату страхової частини пенсії;

- 182 1 02 02020 06 0000 160 - страхові внески на ОПВ в Російській Федерації, що зараховуються до ПФР на виплату накопичувальної частини пенсії.

«Нові» внески на ОПВ перераховуються за новими КБК, що починається з 392 10 . Переплату «старих» внесків на ОПС можна зарахувати в рахунок сплати «нових» (тобто «перекинути» з одного КБК на інший) або повернути в порядку, передбаченому статтями 26 і 27 Закону № 212-ФЗ 11 . Для цього страхувальнику треба написати відповідну заяву до Пенсійного фонду за формою 12 , Затвердженої наказом Міністерства охорони здоров'я України від 11.12.2009 № 979н.

приклад

ТОВ «Ромашка» застосовує загальну систему оподаткування та здійснює діяльність, перекладену на ЕНВД.

У діяльності, що обкладається за загальною системою, зайняті:

1. Менеджер І.І. Іванов (1965 р н.) - інвалід III групи. Інвалідність отримана 15 лютого 2010 року. Щомісяця в січні, лютому і березні його зарплата становила 20 000 руб. Крім того, в січні йому була нарахована допомога з тимчасової непрацездатності в розмірі 6000 руб., А в лютому - матеріальна допомога 5000 руб.

2. Менеджер П.А. Приходько (1974 р.н..) - громадянин України, який має статус тимчасово перебуває на території РФ. Щомісяця в січні, лютому і березні його зарплата становила 50 000 руб.

Виключно в діяльності, оподатковуваної ЕНВД, зайнятий тільки менеджер Є.Г. Соколов (1975 р.н..). Щомісяця в січні, лютому і березні його зарплата становила 50 000 руб.

Зарплата генерального директора - А.В. Петрова (1958 р н.) (Який поєднує посаду головного бухгалтера) щомісяця в січні, лютому і березні становила 200 000 руб.

За даними бухобліку ТОВ «Ромашка» на 31 грудня 2009 року заборгованість по внесках на ОПС, обчисленим з виплат за грудень 2009 року, склала: 23 000 руб. на фінансування страхової частини і 3000 руб. на фінансування накопичувальної частини пенсії.

У січні організація перерахувала внески на ОПВ за грудень 2009 року повністю.

У лютому перераховані внески на ОПВ за січень: страхова частина - 44 400 руб. і накопичувальна - 3000 руб. У ФФОМС - 1760 руб., В ТФОМС - 3200 руб.

У березні ТОВ «Ромашка» справило перерахування на ОПС за лютий 2010 року: страхова частина - 44 540 руб. і накопичувальна - 3000 руб. У ФФОМС - 1760 руб., В ТФОМС - 3200 руб.

1. Почнемо заповнювати розрахунок з таблиці 4.1 розділу 4 і з розділу 3 (з виплат на користь інваліда). Перевіримо наявність документів, що підтверджують право організації застосовувати по виплатах на користь інваліда знижений страховий тариф.

Оскільки інвалідність (відповідна довідка) отримана І.І. Івановим в лютому 2010 року, то тільки з цього місяця ми маємо право застосувати до його виплатах знижений страховий тариф. А значить, зарплату за січень 2010 року (20 000 руб.) І суму нарахованої допомоги з тимчасової непрацездатності (6000 руб.) Ми врахуємо при заповненні графи 4 розділу 2. Отже, в графі 6 таблиці 4.1 розділу 4 і графі 4 рядків з 300 по 344 розділу 3 (за 1-й місяць) поставимо прочерки.

У лютому цього працівника було нараховано матеріальну допомогу в розмірі 5000 руб. Значить, в графі 7 таблиці 4.1 зазначимо всю суму виплат - 25 000 руб. (Зарплата + матеріальна допомога). Ця ж сума записується в графу 5 рядків 300 і 301 розділу 3. Оскільки 4000 руб. матеріальної допомоги на рік на кожного працівника не обкладаються страховими внесками 13 , В графі 5 рядків 310 і 311 розділу 3 (2-го місяця) напишемо 4000 руб. Визначимо базу для нарахування страхових внесків на ОПС: 25 000 руб. (Рядок 301) - 4000 руб. (Рядок 311) = 21 000 руб. Цю суму запишемо в рядку 320 (за 2-й місяць).

Зарплату Іванова за березень (20 000 руб.) Відобразимо в графі 8 таблиці 4.1 і в графі 6 рядків 300-301 розділу 3 (за 3-й місяць).

2. Тепер відобразимо в розділі 3 виплати на користь окремих працівників, зайнятих в діяльності, оподатковуваної ЕНВД.

Генеральний директор зайнятий в двох видах діяльності одночасно - оподатковуваної ЕНВД і загальновстановленими податками. Тому, щоб заповнити рядки 350-394 розділу 3, потрібно розрахувати, яка сума виплат на користь директора доводиться на діяльність, що оподатковується ЕНВД. Як це зробити, Закон № 212-ФЗ не уточнює. На нашу думку, можна взяти за основу порядок, запропонований Мінфіном при обчисленні ЄСП в аналогічній ситуації 14 , Тобто розподіляти виплати, що відносяться до двох видів діяльності, пропорційно доходам від них.

Частки доходів, отриманих від діяльності, що обкладається при загальній системі, склали: в січні - 70%, лютому - 80%, березні - 75%. Відповідно зарплата гендиректора розподілиться так:

режим оподаткування

Зарплата генерального директора, руб.

січень

Лютий

Березень

Загальний

140 000 (200 000 руб. Х 70%)

160 000 (200 000 руб. Х 80%)

150 000 (200 000 руб. Х 75%)

ЕНВД

60 000 (200 000 руб. - 140 000 руб.)

40 000 (200 000 руб. - 160 000 руб.)

50 000 (200 000 руб. - 150 000 руб.)

Підсумовуємо виплати на користь гендиректора (в частині ЕНВД) і виплати на користь менеджера Є.Г. Соколова і заповнимо рядок 350.

Потрібно врахувати, що вже в березні база для нарахування страхових внесків, обчислена за зарплатою гендиректора, перевищить 415 000 руб. - максимальну величину, в межах якої нараховуються страхові внески 15 . А значить, з 185 000 руб. (600 000 руб. (Виплати з січня по березень) - 415 000 руб.), Нарахованих директору за березень, страхові внески нараховуватися не повинні. Їх треба розрахувати з 15 000 руб. (400 000 були враховані при визначенні бази за січень - лютий).

На наш погляд, оподатковуваний і неоподатковувану суми також слід розподілити між двома видами діяльності пропорційно доходу. Тому в рядках 363 і 364 (в графах 6 і 3) вкажемо 46 250 руб. (185 000 руб. - (185 000 руб. Х 75% (частка «общережімной» діяльності в березні)).

Значення показників рядків 370-371 «База для нарахування страхових внесків на ОПС» визначаємо в порядку, зазначеному в формі розрахунку:

Рядок 370 = рядок 351 - рядок 361 - рядок 364;

Рядок 371 = рядок 352 - рядок 362 - рядок 365.

3. Рядки 330 і 380 «База для нарахування страхових внесків на ОМС», на нашу думку, заповнити потрібно. Поставити в цих рядках прочерк буде некоректно. Адже формально база для нарахування в 2010 році внесків на ОМС з виплат на користь працівників, які є інвалідами або зайнятих в діяльності, оподатковуваної ЕНВД, є. А страхові внески не нараховуються, тому що страховий тариф по ФФОМС і ТФОМС дорівнює нулю 16 .

ДУМКА ЧИНОВНИКА

Пільговий страховий тариф по внесках на ОМС дорівнює нулю

Згідно з пунктом 1.2 розділу 1 Рекомендованого порядку прочерк в рядку і відповідній графі ставиться в разі відсутності будь-яких показників, передбачених розрахунком.

Нульовий тариф по внесках на ОМС говорить про те, що страхові внески на ОМС в 2010 році для окремих категорій платників дорівнюють нулю, і не свідчить про відсутність бази для нарахування зазначених страхових внесків.

Таким чином, при здійсненні виплат і інших винагород на користь фізичних осіб, які є інвалідами I, II або III групи, у 2010 році рядка 330 і 380 розділу 4 розрахунку підлягають заповненню.

Єршова Ірина Павлівна

4. Рядок 391 (341) = Рядок 370 (320) х 14% (тариф на фінансування страхової частини пенсії для осіб 1966 року народження. І старше) + Рядок 371 (321) х 8% (тариф на фінансування страхової частини пенсії для осіб 1967 року народження. і молодше).

Рядок 392 (342) = рядок 371 (321) х 6% (тариф на фінансування накопичувальної частини пенсії для осіб 1967 року народження. І молодше) 17 .

5. Заповнюємо розділ 2. Вказуємо код тарифу для організації - 01.

6. У рядок 200 включаємо виплати, які не вказані в розділі 3, тобто виплати на користь менеджера П.А. Приходько та генерального директора (в частині виплат, що відносяться до загального режиму оподаткування). До виплат за січень додаємо виплати на користь менеджера І.І. Іванова.

7. Допомоги по тимчасовій непрацездатності не обкладаються страховими внесками 18 , Тому при заповненні рядків 210 і 211 (графа 4 «1-й місяць») потрібно врахувати його суму (6000 руб.), Нараховану менеджеру І.І. Іванову в січні. Не обкладаються страховими внесками і виплати на користь іноземних громадян, які тимчасово перебувають на території РФ 19 . Тому в рядках 210 і 212 відобразимо і зарплату на користь менеджера П.А. Приходько (50 000 руб. Щомісяця).

8. У рядках 216 і 217 (графи 6 і 3) вказуємо перевищення максимальної величини бази у гендиректора 138 750 руб. в березні 2010 року (185 000 руб. - 46 250 руб. (відображена в розділі 3)).

9. Визначаємо бази для нарахування внесків на ОПС (рядки 220-221) і ОМС (рядок 230) в порядку, зазначеному в формі розрахунку.

10. Нараховуємо страхові внески на ОПВ:

Рядок 241 = рядок 220 х 20% (тариф на фінансування страхової частини пенсії для осіб 1966 року народження. І старше) + рядок 221 х 14% (тариф на фінансування страхової частини пенсії для осіб 1967 року народження. І молодше) 20 .

Рядок 242 = рядок 221 х 6% (тариф на фінансування накопичувальної частини пенсії для осіб 1967 року народження. І молодше) 21 .

11. Нараховуємо страхові внески на ОМС:

Рядок 243 = рядок 230 х 1,1% 22 .

Рядок 244 = рядок 231 х 2% 23 .

12. Заповнюємо розділ 1. Складаємо підсумкові суми з граф 3 розділів 2 і 3 (всього з початку розрахункового періоду):

Графа 3 рядка 110 = Сума рядків 241, 341 і 391.

Графа 4 рядки 110 = Сума рядків 242, 342 і 392.

Графа 5 рядка 110 = Сума рядків 243, 343 і 393.

Графа 6 рядка 110 = Сума рядків 244, 344 і 394.

В аналогічному порядку визначаємо значення показників рядків 111-113 (значення беремо з граф 4 - 6 розділів 2 і 3).

13. Відобразимо сплату страхових внесків за січень і лютий 2010 року в рядках 142 і 143 розділу 1. А січневий платіж внесків на ОПС за грудень 2009 року - в розділі 5 по рядку 520.

14. На титульному аркуші вкажемо середньооблікову чисельність працівників, розраховану в порядку, визначеному наказом Росстату від 12.11.2008 № 278 (в ред. Наказу Росстата від 03.11.2009 № 240) - 4 і кількість застрахованих осіб - 3, так як іноземний працівник, тимчасово перебуває на території РФ, до них не відноситься і відомості персоніфікованого обліку на нього не представляються.

Закон № 212-ФЗ не вимагає прикладати до розрахунку копії документів, що підтверджують право на пільговий тариф. Але, з огляду на досвід здачі розрахунків по ЄСП, ми вирішили надати копію довідки про інвалідність І.І. Іванова на одному аркуші, заповнивши поле «з додатком підтверджуючих документів або їх копій».

ДУМКА ЧИНОВНИКА

Копії документів підтвердять правильність розрахунку

Відповідно до пункту 1.6 Рекомендованого порядку розділ «Заповнюється працівником ПФР» містить відомості в тому числі про кількість аркушів підтверджуючих документів або їх копій, доданих до розрахунку.

З огляду на викладене, до розрахунку повинні додаватися документи або їх копії, що підтверджують відомості, зазначені в розрахунку.

Єршова Ірина Павлівна

Вдалого подання розрахунку!

1 ) П. 9 ст. 15 Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески ...»

2 ) П. 2.2 Рекомендованого порядку заповнення розрахунку по нарахованих і сплачених страхових внесках ... платниками страхових внесків, що виробляють виплати та інші винагороди фізичним особам

3 ) П. 5.1 Рекомендованого порядку

4 ) П. 6.1 Рекомендованого порядку

5 ) П. 5.2 Рекомендованого порядку

6 ) Ст. 38 Федерального закону від 24.07.2009 № 213-ФЗ «Про внесення змін ...»

7 ) Ст. 78 НК РФ

8 ) Затв. постановою Правління ПФР від 31.07.2006 № 192п

9 ) Наказ Мінфіну Росії від 30.12.2009 № 150Н; лист ПФР від 08.12.2009 № 30/187

10 ) там же

11 ) Ч. 3 ст. 60 Федерального закону від 24.07.2009 № 212-ФЗ

12 ) П. 6 ст. 26 Федерального закону від 24.07.2009 № 212-ФЗ

13 ) Пп. 11 п. 1 ст. 9 Федерального закону від 24.07.2009 № 212-ФЗ

14 ) Лист Мінфіну Росії від 14.12.2006 № 03-11-02 / 279

15 ) Ч. 4 ст. 8 Федерального закону від 24.07.2009 № 212-ФЗ

16 ) Пп. 2 ч. 2 ст. 57 Федерального закону від 24.07.2009 № 212-ФЗ

17 ) Пп. 2 ч. 2 ст. 33 Федерального закону від 15.12.2001 № 167-ФЗ «Про обов'язкове пенсійне страхування в Російській Федерації»

18 ) Пп. 1 ч. 1 ст. 9 Федерального закону від 24.07.2009 № 212-ФЗ

19 ) Пп. 15 ч. 1 ст. 9 Федерального закону від 24.07.2009 № 212-ФЗ

20 ) Ч. 1 ст. 33 Федерального закону від 15.12.2001 № 167-ФЗ

21 ) там же

22 ) Ч. 1 ст. 57 Федерального закону від 24.07.2009 № 212-ФЗ

23 ) там же

А як бути з переплатою або недоїмкою внесків на ОПС або ЄСП у частині фондів медичного страхування, що виникли до 2010 року?