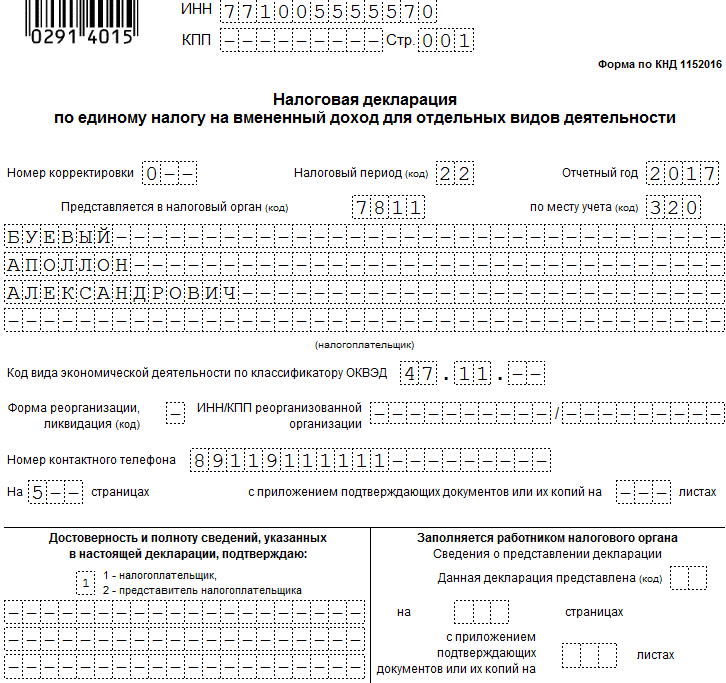

- Титульний аркуш декларації по ЕНВД

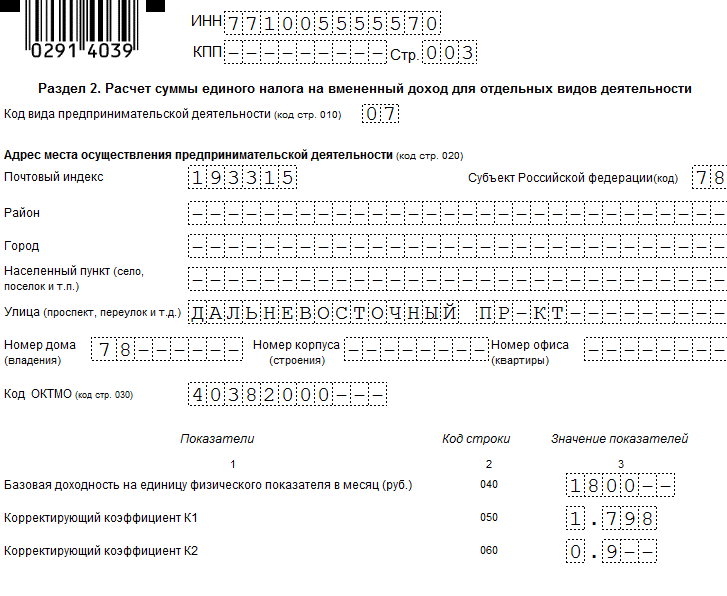

- Розділ 2 декларації з ЕНВД

- Розділ 3 декларації з ЕНВД

- Розділ 1 декларації з ЕНВД

Декларація ЕНВД затверджена наказом ФНС № ММВ-7-3 / 353 @ від 04.07.2014 р Починаючи з 1 кварталу 2017 року, форма здається в редакції наказу від 19.10.2016 р

Складається декларація з трьох розділів і титульного аркуша. При цьому розділів 2 в декларації може бути кілька.

Всі правила заповнення декларації викладені в Порядок заповнення декларації , Який можна знайти у нас на сайті в розділі Бланки .

У цій статті ми розповімо, як заповнити декларацію без використання програмного забезпечення.

скачайте

собі зразок заповнення декларації з ЕНВД за 2 квартал 2017 року Формет Excel.

Титульний аркуш декларації по ЕНВД

Вгорі титульного аркуша, так само, як і всіх розділах декларації, вказується ІПН. Поле КПП індивідуальні підприємці не заповнюють, в полі ставиться прочерк.

При поданні первинної декларації в полі «Номер коригування» вказується 0, якщо здається уточнена декларація, то ставиться номер коригування 1, 2 і т.д.

Податкові періоди вибираються з Додатка 1 до Порядку заповнення декларації. 2 кварталу відповідає період 22.

В поле «За місцем обліку» ставляться коди з Додатка 3 Порядку. У ІП вибір коду залежить від того, чи варто він на обліку як платник ЕНВД за місцем ведення діяльності або за місцем проживання ВП. За місцем проживання ІП встають на облік при пасажирських і вантажних перевезеннях, развозной і розносної торгівлі, а також рекламу на транспорті.

При заповненні поля «Платник податків» вказується прізвище, ім'я та по батькові (за його наявності) підприємця.

Код КОАТУУ зазвичай ставиться той, за яким ведеться діяльність ЕНВД. Якщо кодів кілька, можна вибрати будь-який з них.

Нижче йдуть поля, які заповнюються тільки організаціями, в них підприємці ставлять прочерки.

Оскільки жодних документів до декларації не прикладаються, відповідне поле теж прокреслюється.

У розділі «Достовірність і повноту відомостей, зазначених у цій декларації, підтверджую» прізвище ІП вказувати не треба, якщо він сам підписує декларацію. Якщо декларацію підписує довірена особа підприємця, то вказується ПІБ представника (або назва організації-представника).

Приклад заповнення титульного аркуша декларації по ЕНВД

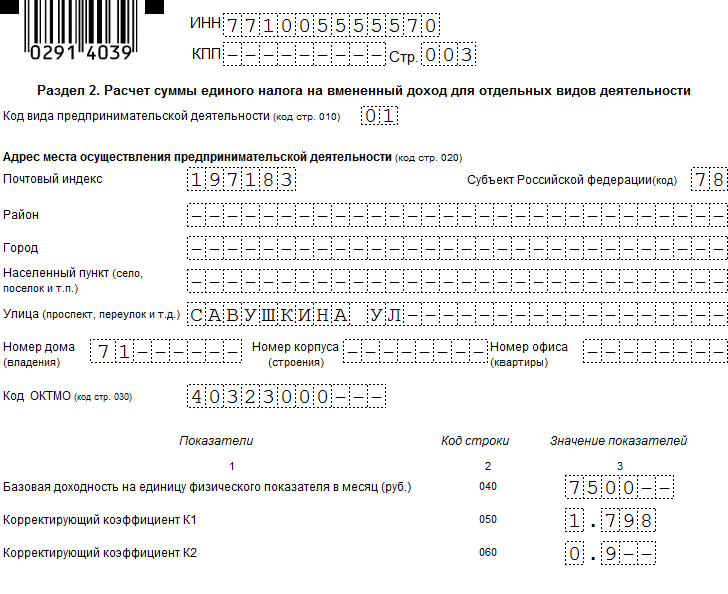

Розділ 2 декларації з ЕНВД

Заповнення декларації починається з розділу 2. Цих розділів може бути кілька. У наведеному прикладі їх два, оскільки ІП веде два види діяльності. Так само може бути кілька розділів 2 і по одному виду діяльності, якщо вони ведуться в різних районах одного міста (муніципального району).

Код виду підприємницької діяльності вибирається з Додатка 5 до Порядку заповнення декларації.

У рядку 020 вказується адреса місця здійснення підприємницької діяльності, а в рядку 030 ОКТМО, відповідний адресою. Адреси заповнюються відповідно до класифікатора адрес, тому в зразку декларації не написаний місто Санкт-Петербург, він вказується кодом 78, тому що сам по собі суб'єкт РФ.

У рядку 040 вказується базова прибутковість на одиницю фізичного показника в місяць за відповідним видом підприємницької діяльності. Знайти її можна в пункті 3 ст.346.29 НК. За роздрібної торгівлі з торговими залами базова прибутковість становить 1800 руб., По побутових послуг 7500 руб.

У рядку 050 вказується коефіцієнт-дефлятор. У 2017 році він становить 1,798.

У рядку 060 вказується коефіцієнт К2, знайти його можна в нормативному акті, яким введено податок ЕНВД на території конкретного міста або району. Іноді К2 складається з різних подкоеффіціентов, перемноживши які і виходить коефіцієнт для розрахунку податку. Значення коефіцієнта К2 округляється до 3 знаки після коми. У разі, якщо коефіцієнт К2 не встановлено, він дорівнює 1.

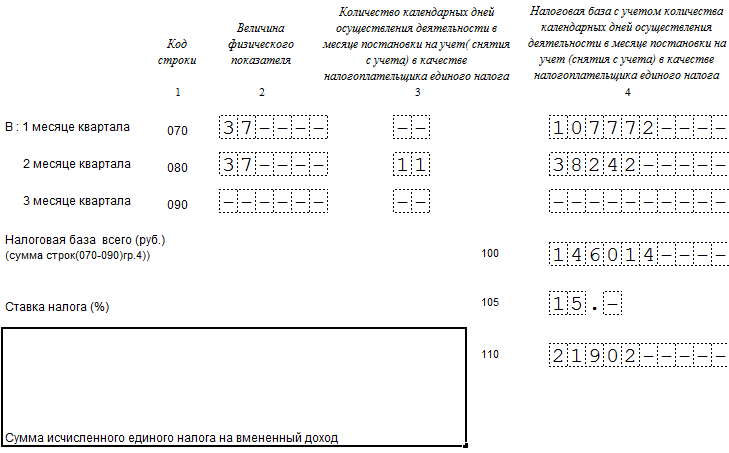

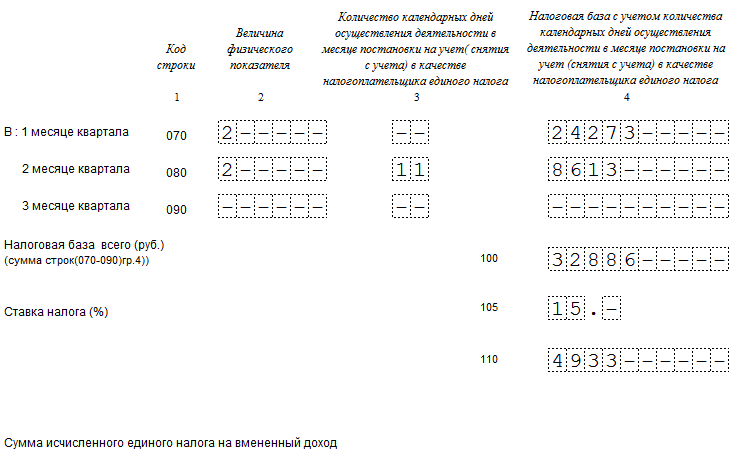

У рядках 070-090 розраховується податкова база по кожному місяцю кварталу. У графі 2 пишеться величина фізичного показника в цілих одиницях. Якщо величина фізичного показника в якомусь із місяців змінилася, то для розрахунку береться нова величина показника, а не та, яка була раніше.

У графі 3 вказується кількість календарних днів здійснення діяльності в місяці постановки на облік (зняття з обліку) в якості платника податків ЕНВД. Цю графу заповнюють тільки ті платники податків, які вставали на облік або знімалися з обліку в звітному кварталі.

У графі 4 вказується податкова база за кожен календарний місяць податкового періоду (твір значень показників за кодами 040, 050, 060 і 070 (080, 090)).

У наведеному прикладі ІП знявся з обліку як платник ЕНВД в травні, тому податкова база розрахована з урахуванням днів ведення діяльності. У травні 31 календарний день, тому розрахунок в першому розділі 2 такий: 107 772/31 х 11 = 38 242. Так само розрахований податок у другому розділі 2.

У рядку 100 вказується сума рядків 070-090 за графою 4, а в рядку 110 обчислений податок (рядок 100 х 15%).

Приклад заповнення 2 декларації з ЕНВД (перший з двох в прикладі)

Приклад заповнення 2 декларації з ЕНВД (другий з двох в прикладі)

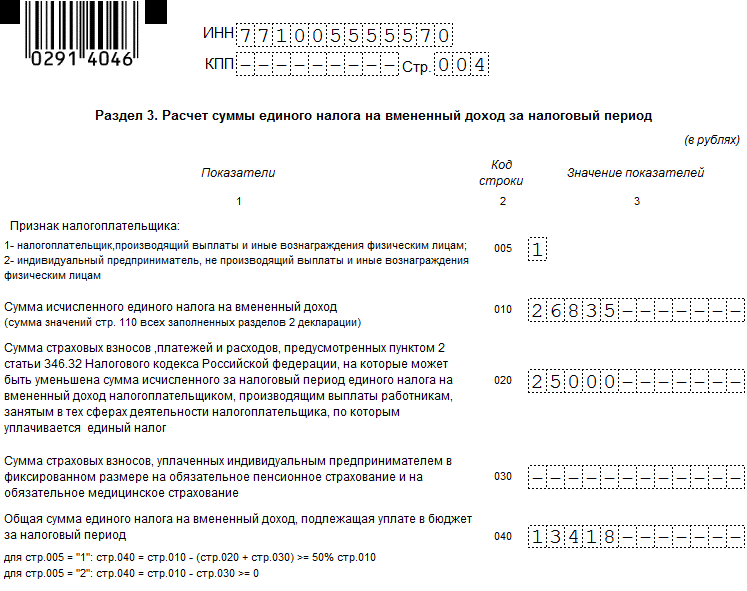

Розділ 3 декларації з ЕНВД

Після заповнення розділу 2 переходимо до розділу 3. У ньому вказуються дані всіх розділів 2, скільки б їх не було в декларації.

У рядку 010 вказуються суми рядків 110 всіх розділів 2.

Рядок 020 заповнюють ІП, що виробляють виплати фізичним особам. У рядку вказується сума страхових внесків до ПФ, ФОМС і ФСС за працівників, сплачена в поточному періоді. Так само в цьому рядку вказуються витрати, на які може бути зменшений податок (оплата лікарняних за рахунок роботодавця, добровільне особисте страхування працівників).

Рядок 030 заповнюють ІП, які сплатили пенсійні та медичні внески за себе в звітному кварталі. Якщо суми в рядку 020 достатньо для максимально можливого зменшення податку, то рядок 030 можна і не заповнювати, оскільки все одно на неї податок зменшити не вийде.

Сума податку, що підлягає сплаті за податковий період, вказується в рядку 040.

ІП, що виробляють виплати фізичним особам, розраховують її за формулою стр.040 = стр.010 - стр.020 - стор. 030. При цьому рядок 040 не може бути більше половини суми обчисленого податку (стр.010 х 50%) бо податок можна зменшувати не більше ніж на 50%.

ІП, які виробляють виплат фізособам, розраховують податок за формулою стр.040 = стр.010 - стр.030. При цьому рядок 040 не може бути менше нуля.

Приклад заповнення розділу 3 декларації з ЕНВД

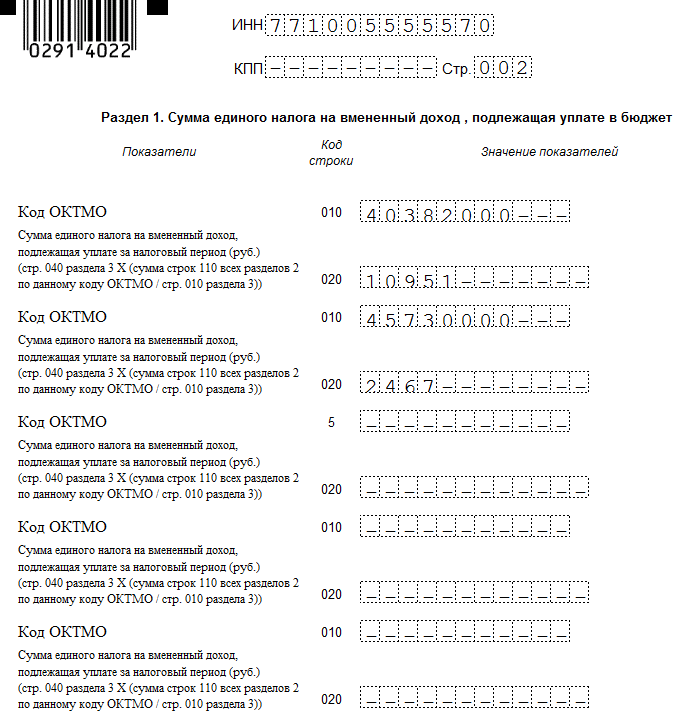

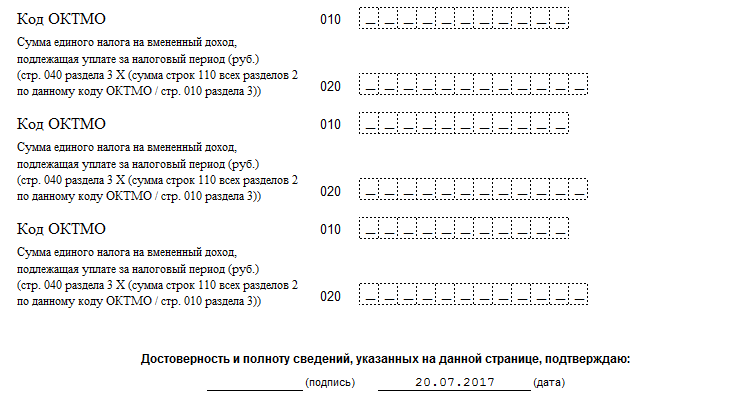

Розділ 1 декларації з ЕНВД

Після заповнення розділів 2 і 3, заповнюється розділ 1. Якщо ОКТМО, за яким обчислений податок один, то все просто - сума з рядка 040 розділу 3 переноситься до рядка 020 розділу 1. Якщо податку до сплати в рядку 040 немає, в рядку 020 ставляться прочерки.

Якщо ОКТМО кілька, то податок за кожним кодом визначається як добуток значення показника по рядку 040 розділу 3 і результату від співвідношення загальної суми значень показників по рядках 110 всіх заповнених аркушів розділу 2 і з зазначеним кодом по ОКТМО до значення показника по рядку 010 розділу 3. тобто за формулою стр.020 = стр.040 х (сума р. 110 всіх розділів 2 по даному ОКТМО / стр.010). У розглянутому прикладі 21902/26835 х 13418 = 10951 по одному ОКТМО і 4933/26835 х 13418 = 2467 по другому ОКТМО.

Приклад заповнення розділу 1 декларації з ЕНВД

Отже, ваша декларація готова до здачі в податкову. Уявити її можна як особисто, так і через поштове відправлення (цінним листом з описом вкладення).

Зразок заповнення декларації з ЕНВД для компанії дивіться в нашій статті з покроковою інструкцією .