- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Право податкового органу на витребування пояснень.

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Право податкового органу на витребування пояснень.

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Право податкового органу на витребування пояснень.

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Право податкового органу на витребування пояснень.

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Право податкового органу на витребування пояснень.

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Право податкового органу на витребування пояснень.

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

- Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при...

- Право податкового органу на витребування пояснень.

- Порівняння показників податкової та бухгалтерської звітності при УСНО.

- Декларація при УСНО.

- Бухгалтерська (фінансова) звітність.

- Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

- Що написати в поясненнях?

- Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської...

Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при УСНО - Audit-it.ru

Автор: Т. В. Спіцина

Журнал " Спрощена система оподаткування: бухгалтерський облік та оподаткування "№ 4/2017

У квітні 2017 року одну з організацій, які застосовують УСНО, отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 рік. Що робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Організації, які застосовують УСНО, вже здали декларацію з податку, що сплачується при УСНО, за 2016 рік: термін закінчився 31.03.2017. Не пізніше зазначеної дати треба було подати до податкового органу та річну (фінансову) бухгалтерську звітність. Переважна більшість організацій так і надійшло: виконало всі вимоги податкового законодавства.

Право податкового органу на витребування пояснень.

Перш ніж розглядати по суті питання про розбіжність сум доходів, зазначених у декларації при УСНО, і даних бухгалтерської звітності за 2016 рік, відповімо на питання, чи має право податковий орган витребувати будь-які пояснення в уже згадуваному випадку.

Відповідно до ст. 88 НК РФ податковий орган при отриманні декларації по «спрощеним» податку проводить її камеральну перевірку. Якщо камеральної податковою перевіркою виявлені помилки у податковій декларації або протиріччя між відомостями, що містяться в поданих документах, або виявлені невідповідності відомостей, поданих платником податків, відомостям, які містяться в документах, наявних у податкового органу, і отримані ним під час податкового контролю, то податковий орган має право витребувати пояснення щодо даного факту. В даному випадку розбіжність виявлено між декларацією з «спрощеним» податку і бухгалтерською звітністю організації, що є підставою для витребування пояснень у платника податків.

Про виявленні помилки або невідповідності податковий орган повідомляє платника податків та вимагає надати необхідні пояснення або внести виправлення в податкову декларацію.

Зверніть увагу:

Термін для виконання даної вимоги - п'ять робочих днів з дня отримання вимоги.

Чи може платник податків разом з поясненнями додатково представити інші документи, що підтверджують його позицію? Так, він має право додатково подати до податкового органу виписки з регістрів податкового або бухгалтерського обліку та інші документи, що підтверджують достовірність даних, внесених до податкової декларації.

Представник податкового органу зобов'язаний розглянути всі подані платником податків документи. І якщо після цього розгляду або в разі, коли платник податків не надасть пояснень, податковий інспектор встановить факт вчинення правопорушення, він складе акт перевірки в порядку, передбаченому ст. 100 НК РФ.Із наведених норм випливає, що чинним податковим законодавством податковим органам надано право витребувати у «спрощенця» пояснення щодо поданої декларації при УСНО, якщо будуть виявлені помилки або невідповідності між даними декларації та іншими наявними у податківців документами (наприклад, річної бухгалтерської звітністю).

Рекомендуємо уявити пояснення в установлений термін (п'ять робочих днів), інакше буде складено акт про правопорушення на підставі тих даних, які є у податкового органу. Та й цим справа може не закінчитися: якщо розбіжності масштабні, то податківці можуть ініціювати і виїзну податкову проверку.Кроме витребування пояснень, податковий орган має право викликати платника податків для дачі пояснень, якщо вважатиме, що потрібно безпосередня явка платника податків до податкового органу (пп. 4 п . 1 ст. 31 НК РФ). Для цього платнику податків буде надіслано повідомлення про виклик платника податків (платника збору, податкового агента).

Порівняння показників податкової та бухгалтерської звітності при УСНО.

Які ж показники податкової та бухгалтерської звітності найбільш цікаві для податківців? Як їх порівнювати? Для відповіді на поставлене питання звернемося до декларації з «спрощеним» податку і бухгалтерської звітності, яка подається до податкового органу.

Декларація при УСНО.

Декларація з податку, що сплачується у зв'язку із застосуванням УСНО, затверджена Наказом ФНС Росії від 26.02.2016 № ММВ-7-3 / 99 @. Контрольні співвідношення до даної декларації спрямовані Листом ФНС Росії від 30.05.2016 № СД-4-3 / 9567 @.

Незалежно від застосовуваного об'єкта оподаткування в податковій декларації вказуються доходи, що враховуються при УСНО:

- якщо об'єкт оподаткування «Доходи» - за кодами рядків 110 - 113 розд. 2.1.1 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (об'єкт оподаткування - доходи)» декларації вказуються суми отриманих платником податку доходів (податкова база для обчислення податку (авансового платежу з податку)) наростаючим підсумком за I квартал, півріччя , дев'ять місяців, податковий період;

- якщо об'єкт оподаткування «доходи мінус витрати» - за кодами рядків 210 - 213 розд. 2.2 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, і мінімального податку (об'єкт оподаткування - доходи, зменшені на величину витрат)» декларації вказуються суми отриманих платником податку доходів також наростаючим підсумком за I квартал, півріччя, дев'ять місяців, податковий період.

Порядок визначення доходів організації не залежить від застосовуваного об'єкта оподаткування та встановлено ст. 346.15 і 346.17 НК РФ:

- враховуються доходи в порядку, наведеному в п. 1 і 2 ст. 248 НК РФ;

- не враховуються доходи, зазначені в ст. 251 НК РФ, і доходи організації, що обкладаються податком на прибуток організацій за податковими ставками, передбаченими п. 1.6, 3 і 4 ст. 284 НК РФ;

- доходи враховуються касовим методом.

Бухгалтерська (фінансова) звітність.

Річна бухгалтерська звітність складається відповідно до вимог, встановлених ст. 13, 14 і 15 Федерального закону від 06.12.2011 № 402 ФЗ «Про бухгалтерський облік»: за загальним правилом вона складається з бухгалтерського балансу, звіту про фінансові результати та додатків до них. Форми бухгалтерської звітності організацій затверджені Наказом Мінфіну Росії від 02.07.2010 № 66н. При цьому деталізацію показників за статтями звітів організації визначають самостійно.

Читайте також

А якщо організація має право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, то в бухгалтерський баланс, звіт про фінансові результати , Звіт про цільове використання коштів вона може включити показники тільки по групах статей (без деталізації показників за статтями).

У ситуації, що розглядається податківців можуть зацікавити наступні показники бухгалтерської отчетності.Начнем з балансу. В даному випадку важливими є показники активу балансу, а саме «Фінансові та інші оборотні активи», в якому зазначаються (ПБО 4/99 «Бухгалтерська звітність організації»):

- за кодом 1230 - дебіторська заборгованість ;

- за кодом 1240 - фінансові вкладення (за винятком грошових еквівалентів);

- за кодом 1260 - інші оборотні активи.

При цьому, оскільки деталировку вибирає сама організація, дані можуть бути приведені в балансі як розгорнуто, так і одним показником, що має найбільшу вагу. Наприклад, за показником «Дебіторська заборгованість» (код 1230) вказуються в тому числі сальдо за такими статтями бухгалтерського обліку:

- покупці і замовники;

- векселі до отримання;

- заборгованість дочірніх і залежних товариств;

- заборгованість учасників (засновників) за внесками до статутного капіталу;

- аванси видані;

- інші дебітори;

- позики, надані організаціям на термін менше 12 місяців;

- власні акції, викуплені в акціонерів;

- інші фінансові вкладення.

У звіті про фінансові результати податківців в першу чергу зацікавить показник "Дохід", в якому вказується виручка від продажу товарів, продукції, робіт, послуг за вирахуванням ПДВ, акцизів і т. П. Податків і обов'язкових платежів (код 2110), обрахована за кредитом рахунки 90 «Продажі» (Субрахунок 1 "Дохід"), а також показник «Інші доходи» (код 2340), в якому міститься інформація про інші доходи організації, врахованих по кредиту рахунку 91 "Інші доходи".

Відповідно до ПБО 9/99 «Доходи організації» доходи в бухгалтерському обліку визнаються за методом нарахування; організації, які мають право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, можуть вести облік за касовим методом у міру надходження грошових коштів. Переважна більшість організацій веде бухгалтерський облік за методом нарахувань.

Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

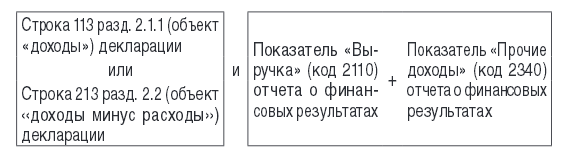

За логікою показники декларації з «спрощеним» податку «сума отриманих доходів за податковий період» (рядок 113 розд. 2.1.1 або рядок 213 розд. 2.2 декларації) і «дані про виручку і інші доходи звіту про фінансові результати» повинні бути порівнянні, тобто якщо вони і відрізняються, то незначітельно.Еслі розглядаються доходи, включаючи інші доходи, з бухгалтерської звітності менше, ніж оподатковувані доходи, то питань у податківців не виникне. Таке може бути, наприклад, якщо організація працює «по передоплаті», тобто у неї багато надходжень грошових коштів у вигляді авансових платежів від покупців, які в податковому обліку збільшують оподатковувані доходи (касовий метод), а в бухгалтерському обліку - збільшують кредиторську заборгованість.

Якщо ж оподатковувані доходи значно менше, ніж доходи, включаючи інші доходи, відображені в бухгалтерській звітності, то ймовірність виникнення питань у податкових органів висока, оскільки це може означати заниження оподатковуваної бази з податку, що сплачується при УСНО. Розглянемо наведений варіант докладніше.

Найбільш очевидним порівнянням є, як уже сказано вище, зіставлення показників доходу у податковій та бухгалтерській звітності (див. Формулу).

Чисто теоретично є ймовірність того, що наведені показники будуть рівні. Але, як правило, вони розрізняються. Основна причина відмінностей криється в різних підходах при визначенні доходу для цілей бухгалтерського і податкового обліку. Наведемо найбільш поширені і наочні причини розбіжності названих показників, коли в податковому обліку дохід буде менше в порівнянні з бухгалтерським обліком:

- касовий метод обліку доходів при УСНО і метод нарахування в бухгалтерському обліку. Як сказано вище, вказане принципова відмінність може давати суттєві відмінності в абсолютних значеннях показників в податковому та бухгалтерському обліку. Це можливо, наприклад, у разі відвантаження товарів покупцеві, коли в бухгалтерському обліку визнається дохід від реалізації на дату відвантаження, а в податковому обліку при відсутності оплати ніякого доходу немає. Аналогічним чином ситуація складається при здачі приміщення в оренду, якщо орендар затримує оплату. Подібна ситуація буде спостерігатися в усіх випадках, коли оплата покупцями (замовниками) відбувається пізніше реалізації товарів (робіт, послуг) і заборгованість переходить на наступний податковий період;

- отримання організацією дивідендів. Якщо організація, яка є засновником іншої ор-ганізації, отримала в податковому періоді дивіденди, то в бухгалтерському обліку ці суми будуть враховані як інші доходи. У податковому обліку відповідно до ст. 346.15 НК РФ названі суми в оподатковуваний дохід не потрапляють, оскільки дивіденди обкладаються у джерела виплат, який є податковим агентом з податку на прибуток (мова йде про російські компанії). Якщо дивіденди отримані від іноземної компанії, то організація- «спрощенець» самостійно обчислює податок на прибуток з вказаної суми і подає декларацію з податку на прибуток, в декларації при УСНО ці суми не вказуються;

- суміщення УСНО і спецрежиму у вигляді ЕНВД. Оскільки бухгалтерська звітність подається стосовно всієї організації, а не окремо щодо діяльності, що обкладається в рамках УСНО, доходи, зазначені в бухгалтерській звітності, будуть перевищувати доходи, зазначені в декларації по «спрощеним» податку.

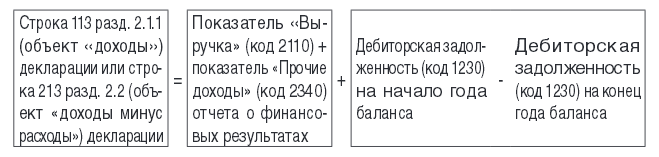

Крім наведеного порівняння доходів в податковому та бухгалтерському обліку, податківці порівнюють такі показники звітності:

Наведене рівність теоретично може виконуватися. Але є ситуація, коли воно не може бути виконано. Причина криється в структурі самої дебіторської заборгованості. Як йдеться вище, організація має право сама обирати деталировку показників статей балансу, і за кодом 1230 може бути вказана як заборгованість покупців і замовників, так і заборгованість учасників (засновників) за внесками до статутного капіталу, аванси видані, короткострокові позики та інші фінансові вкладення. Не всі з цих сум при погашенні дебіторської заборгованості є оподатковуваним доходом при УСНО.

Найпростіший приклад в даному випадку - це дебіторська заборгованість за рахунком 71 «Розрахунки з підзвітними особами» , За якими на звітну дату не представлений авансовий звіт.

Аналогічна ситуація спостерігається з позиками, виданими організацією. Навіть якщо протягом податкового періоду ця позика буде повернутий, то він не утворює оподатковуваного доходу, а сума дебіторської заборгованості зміниться.

Що написати в поясненнях?

Отже, якщо організація після подання декларації за «спрощеним» податку та річної бухгалтерської (фінансової) звітності отримала вимогу про подання пояснень про розбіжності показників, то доцільно їх представити, щоб уникнути подальших кроків з боку податківців. Ще раз відзначимо, що термін для подання цих пояснень невеликий - всього п'ять робочих днів. За цей час треба підготувати самі пояснення і необхідні документи, а також представити їх до податкового органу.

Пояснення складаються в довільній формі, оформляються як службовий лист, яке можна, наприклад, озаглавити як «Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності».

Доцільно вказати причини розбіжностей, які є основними, немає сенсу розписувати всі суми, що вплинули на показники. При необхідності потрібно надати відповідні документи (копії).

* * *

Податкові органи в рамках проведення камеральної перевірки декларації з податку, що сплачується при застосуванні УСНО, порівнюють суму отриманих доходів за податковий період і дані про виручку і інші доходи звіту про фінансові результати, а також суми дебіторської заборгованості, зазначені в балансі організації. Ці показники можуть відрізнятися. І якщо відмінності істотні, то податківці мають право витребувати у платника податків пояснення, причому поняття суттєвості визначається на розсуд податкового інспектора.

Як правило, розбіжності показників податкової та річної бухгалтерської звітності «спрощенців» не є помилкою: вони пов'язані з особливостями обліку доходів для цілей бухгалтерського обліку (за методом нарахувань) і для цілей податкового обліку (касовим методом). Але з представлених звітів податковим органам це не завжди зрозуміло, ось чому необхідно представити пояснення. При необхідності можна уявити і копії підтверджуючих документів. В даному випадку важливо дотримати терміни подання пояснень - не більше п'яти робочих днів з дня отримання вимоги.

В ИФНС Росії по Радянському району

м Нижнього Новгорода

від ТОВ «Меридіан»,

ІПН / КПП 5262123456/526201001,

тел .: +7 (831) 123 45 67

Контактна особа: гл. бухгалтер А. А. Іванова

Вих. № 48 від 06.04.2017

Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності за 2016 рік.

У відповідь на вимогу № 12345678 від 03.04.2017 повідомляємо, що декларація з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, не містить помилок.

Перевищення доходів в бухгалтерській звітності за сумою рядків 2110 ( «Виручка») і 2340 ( «Інші доходи») звіту про фінансові результати над показником рядка 213 розд. 2.2 податкової декларації на суму 150 000 руб. пов'язане з наступним.

ТОВ «Меридіан» веде бухгалтерський облік за методом нарахування, в тому числі облік доходів відповідно до ПБО 9/99. Податковий облік ведеться касовим методом відповідно до норм, встановлених гл. 26.2 НК РФ.

Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при УСНО - Audit-it.ru

Автор: Т. В. Спіцина

Журнал " Спрощена система оподаткування: бухгалтерський облік та оподаткування "№ 4/2017

У квітні 2017 року одну з організацій, які застосовують УСНО, отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 рік. Що робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Організації, які застосовують УСНО, вже здали декларацію з податку, що сплачується при УСНО, за 2016 рік: термін закінчився 31.03.2017. Не пізніше зазначеної дати треба було подати до податкового органу та річну (фінансову) бухгалтерську звітність. Переважна більшість організацій так і надійшло: виконало всі вимоги податкового законодавства.

Але раптом в квітні 2017 року одну з таких організацій отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 год.Что робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Право податкового органу на витребування пояснень.

Перш ніж розглядати по суті питання про розбіжність сум доходів, зазначених у декларації при УСНО, і даних бухгалтерської звітності за 2016 рік, відповімо на питання, чи має право податковий орган витребувати будь-які пояснення в уже згадуваному випадку.

Відповідно до ст. 88 НК РФ податковий орган при отриманні декларації по «спрощеним» податку проводить її камеральну перевірку. Якщо камеральної податковою перевіркою виявлені помилки у податковій декларації або протиріччя між відомостями, що містяться в поданих документах, або виявлені невідповідності відомостей, поданих платником податків, відомостям, які містяться в документах, наявних у податкового органу, і отримані ним під час податкового контролю, то податковий орган має право витребувати пояснення щодо даного факту. В даному випадку розбіжність виявлено між декларацією з «спрощеним» податку і бухгалтерською звітністю організації, що є підставою для витребування пояснень у платника податків.

Про виявленні помилки або невідповідності податковий орган повідомляє платника податків та вимагає надати необхідні пояснення або внести виправлення в податкову декларацію.

Зверніть увагу:

Термін для виконання даної вимоги - п'ять робочих днів з дня отримання вимоги.

Чи може платник податків разом з поясненнями додатково представити інші документи, що підтверджують його позицію? Так, він має право додатково подати до податкового органу виписки з регістрів податкового або бухгалтерського обліку та інші документи, що підтверджують достовірність даних, внесених до податкової декларації.

Представник податкового органу зобов'язаний розглянути всі подані платником податків документи. І якщо після цього розгляду або в разі, коли платник податків не надасть пояснень, податковий інспектор встановить факт вчинення правопорушення, він складе акт перевірки в порядку, передбаченому ст. 100 НК РФ.Із наведених норм випливає, що чинним податковим законодавством податковим органам надано право витребувати у «спрощенця» пояснення щодо поданої декларації при УСНО, якщо будуть виявлені помилки або невідповідності між даними декларації та іншими наявними у податківців документами (наприклад, річної бухгалтерської звітністю).

Рекомендуємо уявити пояснення в установлений термін (п'ять робочих днів), інакше буде складено акт про правопорушення на підставі тих даних, які є у податкового органу. Та й цим справа може не закінчитися: якщо розбіжності масштабні, то податківці можуть ініціювати і виїзну податкову проверку.Кроме витребування пояснень, податковий орган має право викликати платника податків для дачі пояснень, якщо вважатиме, що потрібно безпосередня явка платника податків до податкового органу (пп. 4 п . 1 ст. 31 НК РФ). Для цього платнику податків буде надіслано повідомлення про виклик платника податків (платника збору, податкового агента).

Порівняння показників податкової та бухгалтерської звітності при УСНО.

Які ж показники податкової та бухгалтерської звітності найбільш цікаві для податківців? Як їх порівнювати? Для відповіді на поставлене питання звернемося до декларації з «спрощеним» податку і бухгалтерської звітності, яка подається до податкового органу.

Декларація при УСНО.

Декларація з податку, що сплачується у зв'язку із застосуванням УСНО, затверджена Наказом ФНС Росії від 26.02.2016 № ММВ-7-3 / 99 @. Контрольні співвідношення до даної декларації спрямовані Листом ФНС Росії від 30.05.2016 № СД-4-3 / 9567 @.

Незалежно від застосовуваного об'єкта оподаткування в податковій декларації вказуються доходи, що враховуються при УСНО:

- якщо об'єкт оподаткування «Доходи» - за кодами рядків 110 - 113 розд. 2.1.1 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (об'єкт оподаткування - доходи)» декларації вказуються суми отриманих платником податку доходів (податкова база для обчислення податку (авансового платежу з податку)) наростаючим підсумком за I квартал, півріччя , дев'ять місяців, податковий період;

- якщо об'єкт оподаткування «доходи мінус витрати» - за кодами рядків 210 - 213 розд. 2.2 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, і мінімального податку (об'єкт оподаткування - доходи, зменшені на величину витрат)» декларації вказуються суми отриманих платником податку доходів також наростаючим підсумком за I квартал, півріччя, дев'ять місяців, податковий період.

Порядок визначення доходів організації не залежить від застосовуваного об'єкта оподаткування та встановлено ст. 346.15 і 346.17 НК РФ:

- враховуються доходи в порядку, наведеному в п. 1 і 2 ст. 248 НК РФ;

- не враховуються доходи, зазначені в ст. 251 НК РФ, і доходи організації, що обкладаються податком на прибуток організацій за податковими ставками, передбаченими п. 1.6, 3 і 4 ст. 284 НК РФ;

- доходи враховуються касовим методом.

Бухгалтерська (фінансова) звітність.

Річна бухгалтерська звітність складається відповідно до вимог, встановлених ст. 13, 14 і 15 Федерального закону від 06.12.2011 № 402 ФЗ «Про бухгалтерський облік»: за загальним правилом вона складається з бухгалтерського балансу, звіту про фінансові результати та додатків до них. Форми бухгалтерської звітності організацій затверджені Наказом Мінфіну Росії від 02.07.2010 № 66н. При цьому деталізацію показників за статтями звітів організації визначають самостійно.

Читайте також

А якщо організація має право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, то в бухгалтерський баланс, звіт про фінансові результати , Звіт про цільове використання коштів вона може включити показники тільки по групах статей (без деталізації показників за статтями).

У ситуації, що розглядається податківців можуть зацікавити наступні показники бухгалтерської отчетності.Начнем з балансу. В даному випадку важливими є показники активу балансу, а саме «Фінансові та інші оборотні активи», в якому зазначаються (ПБО 4/99 «Бухгалтерська звітність організації»):

- за кодом 1230 - дебіторська заборгованість ;

- за кодом 1240 - фінансові вкладення (за винятком грошових еквівалентів);

- за кодом 1260 - інші оборотні активи.

При цьому, оскільки деталировку вибирає сама організація, дані можуть бути приведені в балансі як розгорнуто, так і одним показником, що має найбільшу вагу. Наприклад, за показником «Дебіторська заборгованість» (код 1230) вказуються в тому числі сальдо за такими статтями бухгалтерського обліку:

- покупці і замовники;

- векселі до отримання;

- заборгованість дочірніх і залежних товариств;

- заборгованість учасників (засновників) за внесками до статутного капіталу;

- аванси видані;

- інші дебітори;

- позики, надані організаціям на термін менше 12 місяців;

- власні акції, викуплені в акціонерів;

- інші фінансові вкладення.

У звіті про фінансові результати податківців в першу чергу зацікавить показник "Дохід", в якому вказується виручка від продажу товарів, продукції, робіт, послуг за вирахуванням ПДВ, акцизів і т. П. Податків і обов'язкових платежів (код 2110), обрахована за кредитом рахунки 90 «Продажі» (Субрахунок 1 "Дохід"), а також показник «Інші доходи» (код 2340), в якому міститься інформація про інші доходи організації, врахованих по кредиту рахунку 91 "Інші доходи".

Відповідно до ПБО 9/99 «Доходи організації» доходи в бухгалтерському обліку визнаються за методом нарахування; організації, які мають право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, можуть вести облік за касовим методом у міру надходження грошових коштів. Переважна більшість організацій веде бухгалтерський облік за методом нарахувань.

Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

За логікою показники декларації з «спрощеним» податку «сума отриманих доходів за податковий період» (рядок 113 розд. 2.1.1 або рядок 213 розд. 2.2 декларації) і «дані про виручку і інші доходи звіту про фінансові результати» повинні бути порівнянні, тобто якщо вони і відрізняються, то незначітельно.Еслі розглядаються доходи, включаючи інші доходи, з бухгалтерської звітності менше, ніж оподатковувані доходи, то питань у податківців не виникне. Таке може бути, наприклад, якщо організація працює «по передоплаті», тобто у неї багато надходжень грошових коштів у вигляді авансових платежів від покупців, які в податковому обліку збільшують оподатковувані доходи (касовий метод), а в бухгалтерському обліку - збільшують кредиторську заборгованість.

Якщо ж оподатковувані доходи значно менше, ніж доходи, включаючи інші доходи, відображені в бухгалтерській звітності, то ймовірність виникнення питань у податкових органів висока, оскільки це може означати заниження оподатковуваної бази з податку, що сплачується при УСНО. Розглянемо наведений варіант докладніше.

Найбільш очевидним порівнянням є, як уже сказано вище, зіставлення показників доходу у податковій та бухгалтерській звітності (див. Формулу).

Чисто теоретично є ймовірність того, що наведені показники будуть рівні. Але, як правило, вони розрізняються. Основна причина відмінностей криється в різних підходах при визначенні доходу для цілей бухгалтерського і податкового обліку. Наведемо найбільш поширені і наочні причини розбіжності названих показників, коли в податковому обліку дохід буде менше в порівнянні з бухгалтерським обліком:

- касовий метод обліку доходів при УСНО і метод нарахування в бухгалтерському обліку. Як сказано вище, вказане принципова відмінність може давати суттєві відмінності в абсолютних значеннях показників в податковому та бухгалтерському обліку. Це можливо, наприклад, у разі відвантаження товарів покупцеві, коли в бухгалтерському обліку визнається дохід від реалізації на дату відвантаження, а в податковому обліку при відсутності оплати ніякого доходу немає. Аналогічним чином ситуація складається при здачі приміщення в оренду, якщо орендар затримує оплату. Подібна ситуація буде спостерігатися в усіх випадках, коли оплата покупцями (замовниками) відбувається пізніше реалізації товарів (робіт, послуг) і заборгованість переходить на наступний податковий період;

- отримання організацією дивідендів. Якщо організація, яка є засновником іншої ор-ганізації, отримала в податковому періоді дивіденди, то в бухгалтерському обліку ці суми будуть враховані як інші доходи. У податковому обліку відповідно до ст. 346.15 НК РФ названі суми в оподатковуваний дохід не потрапляють, оскільки дивіденди обкладаються у джерела виплат, який є податковим агентом з податку на прибуток (мова йде про російські компанії). Якщо дивіденди отримані від іноземної компанії, то організація- «спрощенець» самостійно обчислює податок на прибуток з вказаної суми і подає декларацію з податку на прибуток, в декларації при УСНО ці суми не вказуються;

- суміщення УСНО і спецрежиму у вигляді ЕНВД. Оскільки бухгалтерська звітність подається стосовно всієї організації, а не окремо щодо діяльності, що обкладається в рамках УСНО, доходи, зазначені в бухгалтерській звітності, будуть перевищувати доходи, зазначені в декларації по «спрощеним» податку.

Крім наведеного порівняння доходів в податковому та бухгалтерському обліку, податківці порівнюють такі показники звітності:

Наведене рівність теоретично може виконуватися. Але є ситуація, коли воно не може бути виконано. Причина криється в структурі самої дебіторської заборгованості. Як йдеться вище, організація має право сама обирати деталировку показників статей балансу, і за кодом 1230 може бути вказана як заборгованість покупців і замовників, так і заборгованість учасників (засновників) за внесками до статутного капіталу, аванси видані, короткострокові позики та інші фінансові вкладення. Не всі з цих сум при погашенні дебіторської заборгованості є оподатковуваним доходом при УСНО.

Найпростіший приклад в даному випадку - це дебіторська заборгованість за рахунком 71 «Розрахунки з підзвітними особами» , За якими на звітну дату не представлений авансовий звіт.

Аналогічна ситуація спостерігається з позиками, виданими організацією. Навіть якщо протягом податкового періоду ця позика буде повернутий, то він не утворює оподатковуваного доходу, а сума дебіторської заборгованості зміниться.

Що написати в поясненнях?

Отже, якщо організація після подання декларації за «спрощеним» податку та річної бухгалтерської (фінансової) звітності отримала вимогу про подання пояснень про розбіжності показників, то доцільно їх представити, щоб уникнути подальших кроків з боку податківців. Ще раз відзначимо, що термін для подання цих пояснень невеликий - всього п'ять робочих днів. За цей час треба підготувати самі пояснення і необхідні документи, а також представити їх до податкового органу.

Пояснення складаються в довільній формі, оформляються як службовий лист, яке можна, наприклад, озаглавити як «Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності».

Доцільно вказати причини розбіжностей, які є основними, немає сенсу розписувати всі суми, що вплинули на показники. При необхідності потрібно надати відповідні документи (копії).

* * *

Податкові органи в рамках проведення камеральної перевірки декларації з податку, що сплачується при застосуванні УСНО, порівнюють суму отриманих доходів за податковий період і дані про виручку і інші доходи звіту про фінансові результати, а також суми дебіторської заборгованості, зазначені в балансі організації. Ці показники можуть відрізнятися. І якщо відмінності істотні, то податківці мають право витребувати у платника податків пояснення, причому поняття суттєвості визначається на розсуд податкового інспектора.

Як правило, розбіжності показників податкової та річної бухгалтерської звітності «спрощенців» не є помилкою: вони пов'язані з особливостями обліку доходів для цілей бухгалтерського обліку (за методом нарахувань) і для цілей податкового обліку (касовим методом). Але з представлених звітів податковим органам це не завжди зрозуміло, ось чому необхідно представити пояснення. При необхідності можна уявити і копії підтверджуючих документів. В даному випадку важливо дотримати терміни подання пояснень - не більше п'яти робочих днів з дня отримання вимоги.

В ИФНС Росії по Радянському району

м Нижнього Новгорода

від ТОВ «Меридіан»,

ІПН / КПП 5262123456/526201001,

тел .: +7 (831) 123 45 67

Контактна особа: гл. бухгалтер А. А. Іванова

Вих. № 48 від 06.04.2017

Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності за 2016 рік.

У відповідь на вимогу № 12345678 від 03.04.2017 повідомляємо, що декларація з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, не містить помилок.

Перевищення доходів в бухгалтерській звітності за сумою рядків 2110 ( «Виручка») і 2340 ( «Інші доходи») звіту про фінансові результати над показником рядка 213 розд. 2.2 податкової декларації на суму 150 000 руб. пов'язане з наступним.

ТОВ «Меридіан» веде бухгалтерський облік за методом нарахування, в тому числі облік доходів відповідно до ПБО 9/99. Податковий облік ведеться касовим методом відповідно до норм, встановлених гл. 26.2 НК РФ.

Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при УСНО - Audit-it.ru

Автор: Т. В. Спіцина

Журнал " Спрощена система оподаткування: бухгалтерський облік та оподаткування "№ 4/2017

У квітні 2017 року одну з організацій, які застосовують УСНО, отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 рік. Що робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Організації, які застосовують УСНО, вже здали декларацію з податку, що сплачується при УСНО, за 2016 рік: термін закінчився 31.03.2017. Не пізніше зазначеної дати треба було подати до податкового органу та річну (фінансову) бухгалтерську звітність. Переважна більшість організацій так і надійшло: виконало всі вимоги податкового законодавства.

Але раптом в квітні 2017 року одну з таких організацій отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 год.Что робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Право податкового органу на витребування пояснень.

Перш ніж розглядати по суті питання про розбіжність сум доходів, зазначених у декларації при УСНО, і даних бухгалтерської звітності за 2016 рік, відповімо на питання, чи має право податковий орган витребувати будь-які пояснення в уже згадуваному випадку.

Відповідно до ст. 88 НК РФ податковий орган при отриманні декларації по «спрощеним» податку проводить її камеральну перевірку. Якщо камеральної податковою перевіркою виявлені помилки у податковій декларації або протиріччя між відомостями, що містяться в поданих документах, або виявлені невідповідності відомостей, поданих платником податків, відомостям, які містяться в документах, наявних у податкового органу, і отримані ним під час податкового контролю, то податковий орган має право витребувати пояснення щодо даного факту. В даному випадку розбіжність виявлено між декларацією з «спрощеним» податку і бухгалтерською звітністю організації, що є підставою для витребування пояснень у платника податків.

Про виявленні помилки або невідповідності податковий орган повідомляє платника податків та вимагає надати необхідні пояснення або внести виправлення в податкову декларацію.

Зверніть увагу:

Термін для виконання даної вимоги - п'ять робочих днів з дня отримання вимоги.

Чи може платник податків разом з поясненнями додатково представити інші документи, що підтверджують його позицію? Так, він має право додатково подати до податкового органу виписки з регістрів податкового або бухгалтерського обліку та інші документи, що підтверджують достовірність даних, внесених до податкової декларації.

Представник податкового органу зобов'язаний розглянути всі подані платником податків документи. І якщо після цього розгляду або в разі, коли платник податків не надасть пояснень, податковий інспектор встановить факт вчинення правопорушення, він складе акт перевірки в порядку, передбаченому ст. 100 НК РФ.Із наведених норм випливає, що чинним податковим законодавством податковим органам надано право витребувати у «спрощенця» пояснення щодо поданої декларації при УСНО, якщо будуть виявлені помилки або невідповідності між даними декларації та іншими наявними у податківців документами (наприклад, річної бухгалтерської звітністю).

Рекомендуємо уявити пояснення в установлений термін (п'ять робочих днів), інакше буде складено акт про правопорушення на підставі тих даних, які є у податкового органу. Та й цим справа може не закінчитися: якщо розбіжності масштабні, то податківці можуть ініціювати і виїзну податкову проверку.Кроме витребування пояснень, податковий орган має право викликати платника податків для дачі пояснень, якщо вважатиме, що потрібно безпосередня явка платника податків до податкового органу (пп. 4 п . 1 ст. 31 НК РФ). Для цього платнику податків буде надіслано повідомлення про виклик платника податків (платника збору, податкового агента).

Порівняння показників податкової та бухгалтерської звітності при УСНО.

Які ж показники податкової та бухгалтерської звітності найбільш цікаві для податківців? Як їх порівнювати? Для відповіді на поставлене питання звернемося до декларації з «спрощеним» податку і бухгалтерської звітності, яка подається до податкового органу.

Декларація при УСНО.

Декларація з податку, що сплачується у зв'язку із застосуванням УСНО, затверджена Наказом ФНС Росії від 26.02.2016 № ММВ-7-3 / 99 @. Контрольні співвідношення до даної декларації спрямовані Листом ФНС Росії від 30.05.2016 № СД-4-3 / 9567 @.

Незалежно від застосовуваного об'єкта оподаткування в податковій декларації вказуються доходи, що враховуються при УСНО:

- якщо об'єкт оподаткування «Доходи» - за кодами рядків 110 - 113 розд. 2.1.1 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (об'єкт оподаткування - доходи)» декларації вказуються суми отриманих платником податку доходів (податкова база для обчислення податку (авансового платежу з податку)) наростаючим підсумком за I квартал, півріччя , дев'ять місяців, податковий період;

- якщо об'єкт оподаткування «доходи мінус витрати» - за кодами рядків 210 - 213 розд. 2.2 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, і мінімального податку (об'єкт оподаткування - доходи, зменшені на величину витрат)» декларації вказуються суми отриманих платником податку доходів також наростаючим підсумком за I квартал, півріччя, дев'ять місяців, податковий період.

Порядок визначення доходів організації не залежить від застосовуваного об'єкта оподаткування та встановлено ст. 346.15 і 346.17 НК РФ:

- враховуються доходи в порядку, наведеному в п. 1 і 2 ст. 248 НК РФ;

- не враховуються доходи, зазначені в ст. 251 НК РФ, і доходи організації, що обкладаються податком на прибуток організацій за податковими ставками, передбаченими п. 1.6, 3 і 4 ст. 284 НК РФ;

- доходи враховуються касовим методом.

Бухгалтерська (фінансова) звітність.

Річна бухгалтерська звітність складається відповідно до вимог, встановлених ст. 13, 14 і 15 Федерального закону від 06.12.2011 № 402 ФЗ «Про бухгалтерський облік»: за загальним правилом вона складається з бухгалтерського балансу, звіту про фінансові результати та додатків до них. Форми бухгалтерської звітності організацій затверджені Наказом Мінфіну Росії від 02.07.2010 № 66н. При цьому деталізацію показників за статтями звітів організації визначають самостійно.

Читайте також

А якщо організація має право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, то в бухгалтерський баланс, звіт про фінансові результати , Звіт про цільове використання коштів вона може включити показники тільки по групах статей (без деталізації показників за статтями).

У ситуації, що розглядається податківців можуть зацікавити наступні показники бухгалтерської отчетності.Начнем з балансу. В даному випадку важливими є показники активу балансу, а саме «Фінансові та інші оборотні активи», в якому зазначаються (ПБО 4/99 «Бухгалтерська звітність організації»):

- за кодом 1230 - дебіторська заборгованість ;

- за кодом 1240 - фінансові вкладення (за винятком грошових еквівалентів);

- за кодом 1260 - інші оборотні активи.

При цьому, оскільки деталировку вибирає сама організація, дані можуть бути приведені в балансі як розгорнуто, так і одним показником, що має найбільшу вагу. Наприклад, за показником «Дебіторська заборгованість» (код 1230) вказуються в тому числі сальдо за такими статтями бухгалтерського обліку:

- покупці і замовники;

- векселі до отримання;

- заборгованість дочірніх і залежних товариств;

- заборгованість учасників (засновників) за внесками до статутного капіталу;

- аванси видані;

- інші дебітори;

- позики, надані організаціям на термін менше 12 місяців;

- власні акції, викуплені в акціонерів;

- інші фінансові вкладення.

У звіті про фінансові результати податківців в першу чергу зацікавить показник "Дохід", в якому вказується виручка від продажу товарів, продукції, робіт, послуг за вирахуванням ПДВ, акцизів і т. П. Податків і обов'язкових платежів (код 2110), обрахована за кредитом рахунки 90 «Продажі» (Субрахунок 1 "Дохід"), а також показник «Інші доходи» (код 2340), в якому міститься інформація про інші доходи організації, врахованих по кредиту рахунку 91 "Інші доходи".

Відповідно до ПБО 9/99 «Доходи організації» доходи в бухгалтерському обліку визнаються за методом нарахування; організації, які мають право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, можуть вести облік за касовим методом у міру надходження грошових коштів. Переважна більшість організацій веде бухгалтерський облік за методом нарахувань.

Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

За логікою показники декларації з «спрощеним» податку «сума отриманих доходів за податковий період» (рядок 113 розд. 2.1.1 або рядок 213 розд. 2.2 декларації) і «дані про виручку і інші доходи звіту про фінансові результати» повинні бути порівнянні, тобто якщо вони і відрізняються, то незначітельно.Еслі розглядаються доходи, включаючи інші доходи, з бухгалтерської звітності менше, ніж оподатковувані доходи, то питань у податківців не виникне. Таке може бути, наприклад, якщо організація працює «по передоплаті», тобто у неї багато надходжень грошових коштів у вигляді авансових платежів від покупців, які в податковому обліку збільшують оподатковувані доходи (касовий метод), а в бухгалтерському обліку - збільшують кредиторську заборгованість.

Якщо ж оподатковувані доходи значно менше, ніж доходи, включаючи інші доходи, відображені в бухгалтерській звітності, то ймовірність виникнення питань у податкових органів висока, оскільки це може означати заниження оподатковуваної бази з податку, що сплачується при УСНО. Розглянемо наведений варіант докладніше.

Найбільш очевидним порівнянням є, як уже сказано вище, зіставлення показників доходу у податковій та бухгалтерській звітності (див. Формулу).

Чисто теоретично є ймовірність того, що наведені показники будуть рівні. Але, як правило, вони розрізняються. Основна причина відмінностей криється в різних підходах при визначенні доходу для цілей бухгалтерського і податкового обліку. Наведемо найбільш поширені і наочні причини розбіжності названих показників, коли в податковому обліку дохід буде менше в порівнянні з бухгалтерським обліком:

- касовий метод обліку доходів при УСНО і метод нарахування в бухгалтерському обліку. Як сказано вище, вказане принципова відмінність може давати суттєві відмінності в абсолютних значеннях показників в податковому та бухгалтерському обліку. Це можливо, наприклад, у разі відвантаження товарів покупцеві, коли в бухгалтерському обліку визнається дохід від реалізації на дату відвантаження, а в податковому обліку при відсутності оплати ніякого доходу немає. Аналогічним чином ситуація складається при здачі приміщення в оренду, якщо орендар затримує оплату. Подібна ситуація буде спостерігатися в усіх випадках, коли оплата покупцями (замовниками) відбувається пізніше реалізації товарів (робіт, послуг) і заборгованість переходить на наступний податковий період;

- отримання організацією дивідендів. Якщо організація, яка є засновником іншої ор-ганізації, отримала в податковому періоді дивіденди, то в бухгалтерському обліку ці суми будуть враховані як інші доходи. У податковому обліку відповідно до ст. 346.15 НК РФ названі суми в оподатковуваний дохід не потрапляють, оскільки дивіденди обкладаються у джерела виплат, який є податковим агентом з податку на прибуток (мова йде про російські компанії). Якщо дивіденди отримані від іноземної компанії, то організація- «спрощенець» самостійно обчислює податок на прибуток з вказаної суми і подає декларацію з податку на прибуток, в декларації при УСНО ці суми не вказуються;

- суміщення УСНО і спецрежиму у вигляді ЕНВД. Оскільки бухгалтерська звітність подається стосовно всієї організації, а не окремо щодо діяльності, що обкладається в рамках УСНО, доходи, зазначені в бухгалтерській звітності, будуть перевищувати доходи, зазначені в декларації по «спрощеним» податку.

Крім наведеного порівняння доходів в податковому та бухгалтерському обліку, податківці порівнюють такі показники звітності:

Наведене рівність теоретично може виконуватися. Але є ситуація, коли воно не може бути виконано. Причина криється в структурі самої дебіторської заборгованості. Як йдеться вище, організація має право сама обирати деталировку показників статей балансу, і за кодом 1230 може бути вказана як заборгованість покупців і замовників, так і заборгованість учасників (засновників) за внесками до статутного капіталу, аванси видані, короткострокові позики та інші фінансові вкладення. Не всі з цих сум при погашенні дебіторської заборгованості є оподатковуваним доходом при УСНО.

Найпростіший приклад в даному випадку - це дебіторська заборгованість за рахунком 71 «Розрахунки з підзвітними особами» , За якими на звітну дату не представлений авансовий звіт.

Аналогічна ситуація спостерігається з позиками, виданими організацією. Навіть якщо протягом податкового періоду ця позика буде повернутий, то він не утворює оподатковуваного доходу, а сума дебіторської заборгованості зміниться.

Що написати в поясненнях?

Отже, якщо організація після подання декларації за «спрощеним» податку та річної бухгалтерської (фінансової) звітності отримала вимогу про подання пояснень про розбіжності показників, то доцільно їх представити, щоб уникнути подальших кроків з боку податківців. Ще раз відзначимо, що термін для подання цих пояснень невеликий - всього п'ять робочих днів. За цей час треба підготувати самі пояснення і необхідні документи, а також представити їх до податкового органу.

Пояснення складаються в довільній формі, оформляються як службовий лист, яке можна, наприклад, озаглавити як «Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності».

Доцільно вказати причини розбіжностей, які є основними, немає сенсу розписувати всі суми, що вплинули на показники. При необхідності потрібно надати відповідні документи (копії).

* * *

Податкові органи в рамках проведення камеральної перевірки декларації з податку, що сплачується при застосуванні УСНО, порівнюють суму отриманих доходів за податковий період і дані про виручку і інші доходи звіту про фінансові результати, а також суми дебіторської заборгованості, зазначені в балансі організації. Ці показники можуть відрізнятися. І якщо відмінності істотні, то податківці мають право витребувати у платника податків пояснення, причому поняття суттєвості визначається на розсуд податкового інспектора.

Як правило, розбіжності показників податкової та річної бухгалтерської звітності «спрощенців» не є помилкою: вони пов'язані з особливостями обліку доходів для цілей бухгалтерського обліку (за методом нарахувань) і для цілей податкового обліку (касовим методом). Але з представлених звітів податковим органам це не завжди зрозуміло, ось чому необхідно представити пояснення. При необхідності можна уявити і копії підтверджуючих документів. В даному випадку важливо дотримати терміни подання пояснень - не більше п'яти робочих днів з дня отримання вимоги.

В ИФНС Росії по Радянському району

м Нижнього Новгорода

від ТОВ «Меридіан»,

ІПН / КПП 5262123456/526201001,

тел .: +7 (831) 123 45 67

Контактна особа: гл. бухгалтер А. А. Іванова

Вих. № 48 від 06.04.2017

Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності за 2016 рік.

У відповідь на вимогу № 12345678 від 03.04.2017 повідомляємо, що декларація з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, не містить помилок.

Перевищення доходів в бухгалтерській звітності за сумою рядків 2110 ( «Виручка») і 2340 ( «Інші доходи») звіту про фінансові результати над показником рядка 213 розд. 2.2 податкової декларації на суму 150 000 руб. пов'язане з наступним.

ТОВ «Меридіан» веде бухгалтерський облік за методом нарахування, в тому числі облік доходів відповідно до ПБО 9/99. Податковий облік ведеться касовим методом відповідно до норм, встановлених гл. 26.2 НК РФ.

Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при УСНО - Audit-it.ru

Автор: Т. В. Спіцина

Журнал " Спрощена система оподаткування: бухгалтерський облік та оподаткування "№ 4/2017

У квітні 2017 року одну з організацій, які застосовують УСНО, отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 рік. Що робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Організації, які застосовують УСНО, вже здали декларацію з податку, що сплачується при УСНО, за 2016 рік: термін закінчився 31.03.2017. Не пізніше зазначеної дати треба було подати до податкового органу та річну (фінансову) бухгалтерську звітність. Переважна більшість організацій так і надійшло: виконало всі вимоги податкового законодавства.

Але раптом в квітні 2017 року одну з таких організацій отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 год.Что робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Право податкового органу на витребування пояснень.

Перш ніж розглядати по суті питання про розбіжність сум доходів, зазначених у декларації при УСНО, і даних бухгалтерської звітності за 2016 рік, відповімо на питання, чи має право податковий орган витребувати будь-які пояснення в уже згадуваному випадку.

Відповідно до ст. 88 НК РФ податковий орган при отриманні декларації по «спрощеним» податку проводить її камеральну перевірку. Якщо камеральної податковою перевіркою виявлені помилки у податковій декларації або протиріччя між відомостями, що містяться в поданих документах, або виявлені невідповідності відомостей, поданих платником податків, відомостям, які містяться в документах, наявних у податкового органу, і отримані ним під час податкового контролю, то податковий орган має право витребувати пояснення щодо даного факту. В даному випадку розбіжність виявлено між декларацією з «спрощеним» податку і бухгалтерською звітністю організації, що є підставою для витребування пояснень у платника податків.

Про виявленні помилки або невідповідності податковий орган повідомляє платника податків та вимагає надати необхідні пояснення або внести виправлення в податкову декларацію.

Зверніть увагу:

Термін для виконання даної вимоги - п'ять робочих днів з дня отримання вимоги.

Чи може платник податків разом з поясненнями додатково представити інші документи, що підтверджують його позицію? Так, він має право додатково подати до податкового органу виписки з регістрів податкового або бухгалтерського обліку та інші документи, що підтверджують достовірність даних, внесених до податкової декларації.

Представник податкового органу зобов'язаний розглянути всі подані платником податків документи. І якщо після цього розгляду або в разі, коли платник податків не надасть пояснень, податковий інспектор встановить факт вчинення правопорушення, він складе акт перевірки в порядку, передбаченому ст. 100 НК РФ.Із наведених норм випливає, що чинним податковим законодавством податковим органам надано право витребувати у «спрощенця» пояснення щодо поданої декларації при УСНО, якщо будуть виявлені помилки або невідповідності між даними декларації та іншими наявними у податківців документами (наприклад, річної бухгалтерської звітністю).

Рекомендуємо уявити пояснення в установлений термін (п'ять робочих днів), інакше буде складено акт про правопорушення на підставі тих даних, які є у податкового органу. Та й цим справа може не закінчитися: якщо розбіжності масштабні, то податківці можуть ініціювати і виїзну податкову проверку.Кроме витребування пояснень, податковий орган має право викликати платника податків для дачі пояснень, якщо вважатиме, що потрібно безпосередня явка платника податків до податкового органу (пп. 4 п . 1 ст. 31 НК РФ). Для цього платнику податків буде надіслано повідомлення про виклик платника податків (платника збору, податкового агента).

Порівняння показників податкової та бухгалтерської звітності при УСНО.

Які ж показники податкової та бухгалтерської звітності найбільш цікаві для податківців? Як їх порівнювати? Для відповіді на поставлене питання звернемося до декларації з «спрощеним» податку і бухгалтерської звітності, яка подається до податкового органу.

Декларація при УСНО.

Декларація з податку, що сплачується у зв'язку із застосуванням УСНО, затверджена Наказом ФНС Росії від 26.02.2016 № ММВ-7-3 / 99 @. Контрольні співвідношення до даної декларації спрямовані Листом ФНС Росії від 30.05.2016 № СД-4-3 / 9567 @.

Незалежно від застосовуваного об'єкта оподаткування в податковій декларації вказуються доходи, що враховуються при УСНО:

- якщо об'єкт оподаткування «Доходи» - за кодами рядків 110 - 113 розд. 2.1.1 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (об'єкт оподаткування - доходи)» декларації вказуються суми отриманих платником податку доходів (податкова база для обчислення податку (авансового платежу з податку)) наростаючим підсумком за I квартал, півріччя , дев'ять місяців, податковий період;

- якщо об'єкт оподаткування «доходи мінус витрати» - за кодами рядків 210 - 213 розд. 2.2 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, і мінімального податку (об'єкт оподаткування - доходи, зменшені на величину витрат)» декларації вказуються суми отриманих платником податку доходів також наростаючим підсумком за I квартал, півріччя, дев'ять місяців, податковий період.

Порядок визначення доходів організації не залежить від застосовуваного об'єкта оподаткування та встановлено ст. 346.15 і 346.17 НК РФ:

- враховуються доходи в порядку, наведеному в п. 1 і 2 ст. 248 НК РФ;

- не враховуються доходи, зазначені в ст. 251 НК РФ, і доходи організації, що обкладаються податком на прибуток організацій за податковими ставками, передбаченими п. 1.6, 3 і 4 ст. 284 НК РФ;

- доходи враховуються касовим методом.

Бухгалтерська (фінансова) звітність.

Річна бухгалтерська звітність складається відповідно до вимог, встановлених ст. 13, 14 і 15 Федерального закону від 06.12.2011 № 402 ФЗ «Про бухгалтерський облік»: за загальним правилом вона складається з бухгалтерського балансу, звіту про фінансові результати та додатків до них. Форми бухгалтерської звітності організацій затверджені Наказом Мінфіну Росії від 02.07.2010 № 66н. При цьому деталізацію показників за статтями звітів організації визначають самостійно.

Читайте також

А якщо організація має право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, то в бухгалтерський баланс, звіт про фінансові результати , Звіт про цільове використання коштів вона може включити показники тільки по групах статей (без деталізації показників за статтями).

У ситуації, що розглядається податківців можуть зацікавити наступні показники бухгалтерської отчетності.Начнем з балансу. В даному випадку важливими є показники активу балансу, а саме «Фінансові та інші оборотні активи», в якому зазначаються (ПБО 4/99 «Бухгалтерська звітність організації»):

- за кодом 1230 - дебіторська заборгованість ;

- за кодом 1240 - фінансові вкладення (за винятком грошових еквівалентів);

- за кодом 1260 - інші оборотні активи.

При цьому, оскільки деталировку вибирає сама організація, дані можуть бути приведені в балансі як розгорнуто, так і одним показником, що має найбільшу вагу. Наприклад, за показником «Дебіторська заборгованість» (код 1230) вказуються в тому числі сальдо за такими статтями бухгалтерського обліку:

- покупці і замовники;

- векселі до отримання;

- заборгованість дочірніх і залежних товариств;

- заборгованість учасників (засновників) за внесками до статутного капіталу;

- аванси видані;

- інші дебітори;

- позики, надані організаціям на термін менше 12 місяців;

- власні акції, викуплені в акціонерів;

- інші фінансові вкладення.

У звіті про фінансові результати податківців в першу чергу зацікавить показник "Дохід", в якому вказується виручка від продажу товарів, продукції, робіт, послуг за вирахуванням ПДВ, акцизів і т. П. Податків і обов'язкових платежів (код 2110), обрахована за кредитом рахунки 90 «Продажі» (Субрахунок 1 "Дохід"), а також показник «Інші доходи» (код 2340), в якому міститься інформація про інші доходи організації, врахованих по кредиту рахунку 91 "Інші доходи".

Відповідно до ПБО 9/99 «Доходи організації» доходи в бухгалтерському обліку визнаються за методом нарахування; організації, які мають право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, можуть вести облік за касовим методом у міру надходження грошових коштів. Переважна більшість організацій веде бухгалтерський облік за методом нарахувань.

Порівняння даних декларації при УСНО і річної бухгалтерської звітності.

За логікою показники декларації з «спрощеним» податку «сума отриманих доходів за податковий період» (рядок 113 розд. 2.1.1 або рядок 213 розд. 2.2 декларації) і «дані про виручку і інші доходи звіту про фінансові результати» повинні бути порівнянні, тобто якщо вони і відрізняються, то незначітельно.Еслі розглядаються доходи, включаючи інші доходи, з бухгалтерської звітності менше, ніж оподатковувані доходи, то питань у податківців не виникне. Таке може бути, наприклад, якщо організація працює «по передоплаті», тобто у неї багато надходжень грошових коштів у вигляді авансових платежів від покупців, які в податковому обліку збільшують оподатковувані доходи (касовий метод), а в бухгалтерському обліку - збільшують кредиторську заборгованість.

Якщо ж оподатковувані доходи значно менше, ніж доходи, включаючи інші доходи, відображені в бухгалтерській звітності, то ймовірність виникнення питань у податкових органів висока, оскільки це може означати заниження оподатковуваної бази з податку, що сплачується при УСНО. Розглянемо наведений варіант докладніше.

Найбільш очевидним порівнянням є, як уже сказано вище, зіставлення показників доходу у податковій та бухгалтерській звітності (див. Формулу).

Чисто теоретично є ймовірність того, що наведені показники будуть рівні. Але, як правило, вони розрізняються. Основна причина відмінностей криється в різних підходах при визначенні доходу для цілей бухгалтерського і податкового обліку. Наведемо найбільш поширені і наочні причини розбіжності названих показників, коли в податковому обліку дохід буде менше в порівнянні з бухгалтерським обліком:

- касовий метод обліку доходів при УСНО і метод нарахування в бухгалтерському обліку. Як сказано вище, вказане принципова відмінність може давати суттєві відмінності в абсолютних значеннях показників в податковому та бухгалтерському обліку. Це можливо, наприклад, у разі відвантаження товарів покупцеві, коли в бухгалтерському обліку визнається дохід від реалізації на дату відвантаження, а в податковому обліку при відсутності оплати ніякого доходу немає. Аналогічним чином ситуація складається при здачі приміщення в оренду, якщо орендар затримує оплату. Подібна ситуація буде спостерігатися в усіх випадках, коли оплата покупцями (замовниками) відбувається пізніше реалізації товарів (робіт, послуг) і заборгованість переходить на наступний податковий період;

- отримання організацією дивідендів. Якщо організація, яка є засновником іншої ор-ганізації, отримала в податковому періоді дивіденди, то в бухгалтерському обліку ці суми будуть враховані як інші доходи. У податковому обліку відповідно до ст. 346.15 НК РФ названі суми в оподатковуваний дохід не потрапляють, оскільки дивіденди обкладаються у джерела виплат, який є податковим агентом з податку на прибуток (мова йде про російські компанії). Якщо дивіденди отримані від іноземної компанії, то організація- «спрощенець» самостійно обчислює податок на прибуток з вказаної суми і подає декларацію з податку на прибуток, в декларації при УСНО ці суми не вказуються;

- суміщення УСНО і спецрежиму у вигляді ЕНВД. Оскільки бухгалтерська звітність подається стосовно всієї організації, а не окремо щодо діяльності, що обкладається в рамках УСНО, доходи, зазначені в бухгалтерській звітності, будуть перевищувати доходи, зазначені в декларації по «спрощеним» податку.

Крім наведеного порівняння доходів в податковому та бухгалтерському обліку, податківці порівнюють такі показники звітності:

Наведене рівність теоретично може виконуватися. Але є ситуація, коли воно не може бути виконано. Причина криється в структурі самої дебіторської заборгованості. Як йдеться вище, організація має право сама обирати деталировку показників статей балансу, і за кодом 1230 може бути вказана як заборгованість покупців і замовників, так і заборгованість учасників (засновників) за внесками до статутного капіталу, аванси видані, короткострокові позики та інші фінансові вкладення. Не всі з цих сум при погашенні дебіторської заборгованості є оподатковуваним доходом при УСНО.

Найпростіший приклад в даному випадку - це дебіторська заборгованість за рахунком 71 «Розрахунки з підзвітними особами» , За якими на звітну дату не представлений авансовий звіт.

Аналогічна ситуація спостерігається з позиками, виданими організацією. Навіть якщо протягом податкового періоду ця позика буде повернутий, то він не утворює оподатковуваного доходу, а сума дебіторської заборгованості зміниться.

Що написати в поясненнях?

Отже, якщо організація після подання декларації за «спрощеним» податку та річної бухгалтерської (фінансової) звітності отримала вимогу про подання пояснень про розбіжності показників, то доцільно їх представити, щоб уникнути подальших кроків з боку податківців. Ще раз відзначимо, що термін для подання цих пояснень невеликий - всього п'ять робочих днів. За цей час треба підготувати самі пояснення і необхідні документи, а також представити їх до податкового органу.

Пояснення складаються в довільній формі, оформляються як службовий лист, яке можна, наприклад, озаглавити як «Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності».

Доцільно вказати причини розбіжностей, які є основними, немає сенсу розписувати всі суми, що вплинули на показники. При необхідності потрібно надати відповідні документи (копії).

* * *

Податкові органи в рамках проведення камеральної перевірки декларації з податку, що сплачується при застосуванні УСНО, порівнюють суму отриманих доходів за податковий період і дані про виручку і інші доходи звіту про фінансові результати, а також суми дебіторської заборгованості, зазначені в балансі організації. Ці показники можуть відрізнятися. І якщо відмінності істотні, то податківці мають право витребувати у платника податків пояснення, причому поняття суттєвості визначається на розсуд податкового інспектора.

Як правило, розбіжності показників податкової та річної бухгалтерської звітності «спрощенців» не є помилкою: вони пов'язані з особливостями обліку доходів для цілей бухгалтерського обліку (за методом нарахувань) і для цілей податкового обліку (касовим методом). Але з представлених звітів податковим органам це не завжди зрозуміло, ось чому необхідно представити пояснення. При необхідності можна уявити і копії підтверджуючих документів. В даному випадку важливо дотримати терміни подання пояснень - не більше п'яти робочих днів з дня отримання вимоги.

В ИФНС Росії по Радянському району

м Нижнього Новгорода

від ТОВ «Меридіан»,

ІПН / КПП 5262123456/526201001,

тел .: +7 (831) 123 45 67

Контактна особа: гл. бухгалтер А. А. Іванова

Вих. № 48 від 06.04.2017

Пояснення щодо причин розбіжності показників декларації з податку, що сплачується при УСНО, і бухгалтерської звітності за 2016 рік.

У відповідь на вимогу № 12345678 від 03.04.2017 повідомляємо, що декларація з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, не містить помилок.

Перевищення доходів в бухгалтерській звітності за сумою рядків 2110 ( «Виручка») і 2340 ( «Інші доходи») звіту про фінансові результати над показником рядка 213 розд. 2.2 податкової декларації на суму 150 000 руб. пов'язане з наступним.

ТОВ «Меридіан» веде бухгалтерський облік за методом нарахування, в тому числі облік доходів відповідно до ПБО 9/99. Податковий облік ведеться касовим методом відповідно до норм, встановлених гл. 26.2 НК РФ.

Як порозумітися з податкової при розбіжності показників податкової та бухгалтерської звітності при УСНО - Audit-it.ru

Автор: Т. В. Спіцина

Журнал " Спрощена система оподаткування: бухгалтерський облік та оподаткування "№ 4/2017

У квітні 2017 року одну з організацій, які застосовують УСНО, отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 рік. Що робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Організації, які застосовують УСНО, вже здали декларацію з податку, що сплачується при УСНО, за 2016 рік: термін закінчився 31.03.2017. Не пізніше зазначеної дати треба було подати до податкового органу та річну (фінансову) бухгалтерську звітність. Переважна більшість організацій так і надійшло: виконало всі вимоги податкового законодавства.

Але раптом в квітні 2017 року одну з таких організацій отримала з податкового органу вимога пояснити причину розбіжності сум доходів, зазначених у декларації при УСНО і в бухгалтерській звітності за 2016 год.Что робити в цьому випадку? Чи може бути така розбіжність обґрунтованим? Як скласти відповідь податківцям?

Право податкового органу на витребування пояснень.

Перш ніж розглядати по суті питання про розбіжність сум доходів, зазначених у декларації при УСНО, і даних бухгалтерської звітності за 2016 рік, відповімо на питання, чи має право податковий орган витребувати будь-які пояснення в уже згадуваному випадку.

Відповідно до ст. 88 НК РФ податковий орган при отриманні декларації по «спрощеним» податку проводить її камеральну перевірку. Якщо камеральної податковою перевіркою виявлені помилки у податковій декларації або протиріччя між відомостями, що містяться в поданих документах, або виявлені невідповідності відомостей, поданих платником податків, відомостям, які містяться в документах, наявних у податкового органу, і отримані ним під час податкового контролю, то податковий орган має право витребувати пояснення щодо даного факту. В даному випадку розбіжність виявлено між декларацією з «спрощеним» податку і бухгалтерською звітністю організації, що є підставою для витребування пояснень у платника податків.

Про виявленні помилки або невідповідності податковий орган повідомляє платника податків та вимагає надати необхідні пояснення або внести виправлення в податкову декларацію.

Зверніть увагу:

Термін для виконання даної вимоги - п'ять робочих днів з дня отримання вимоги.

Чи може платник податків разом з поясненнями додатково представити інші документи, що підтверджують його позицію? Так, він має право додатково подати до податкового органу виписки з регістрів податкового або бухгалтерського обліку та інші документи, що підтверджують достовірність даних, внесених до податкової декларації.

Представник податкового органу зобов'язаний розглянути всі подані платником податків документи. І якщо після цього розгляду або в разі, коли платник податків не надасть пояснень, податковий інспектор встановить факт вчинення правопорушення, він складе акт перевірки в порядку, передбаченому ст. 100 НК РФ.Із наведених норм випливає, що чинним податковим законодавством податковим органам надано право витребувати у «спрощенця» пояснення щодо поданої декларації при УСНО, якщо будуть виявлені помилки або невідповідності між даними декларації та іншими наявними у податківців документами (наприклад, річної бухгалтерської звітністю).

Рекомендуємо уявити пояснення в установлений термін (п'ять робочих днів), інакше буде складено акт про правопорушення на підставі тих даних, які є у податкового органу. Та й цим справа може не закінчитися: якщо розбіжності масштабні, то податківці можуть ініціювати і виїзну податкову проверку.Кроме витребування пояснень, податковий орган має право викликати платника податків для дачі пояснень, якщо вважатиме, що потрібно безпосередня явка платника податків до податкового органу (пп. 4 п . 1 ст. 31 НК РФ). Для цього платнику податків буде надіслано повідомлення про виклик платника податків (платника збору, податкового агента).

Порівняння показників податкової та бухгалтерської звітності при УСНО.

Які ж показники податкової та бухгалтерської звітності найбільш цікаві для податківців? Як їх порівнювати? Для відповіді на поставлене питання звернемося до декларації з «спрощеним» податку і бухгалтерської звітності, яка подається до податкового органу.

Декларація при УСНО.

Декларація з податку, що сплачується у зв'язку із застосуванням УСНО, затверджена Наказом ФНС Росії від 26.02.2016 № ММВ-7-3 / 99 @. Контрольні співвідношення до даної декларації спрямовані Листом ФНС Росії від 30.05.2016 № СД-4-3 / 9567 @.

Незалежно від застосовуваного об'єкта оподаткування в податковій декларації вказуються доходи, що враховуються при УСНО:

- якщо об'єкт оподаткування «Доходи» - за кодами рядків 110 - 113 розд. 2.1.1 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (об'єкт оподаткування - доходи)» декларації вказуються суми отриманих платником податку доходів (податкова база для обчислення податку (авансового платежу з податку)) наростаючим підсумком за I квартал, півріччя , дев'ять місяців, податковий період;

- якщо об'єкт оподаткування «доходи мінус витрати» - за кодами рядків 210 - 213 розд. 2.2 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, і мінімального податку (об'єкт оподаткування - доходи, зменшені на величину витрат)» декларації вказуються суми отриманих платником податку доходів також наростаючим підсумком за I квартал, півріччя, дев'ять місяців, податковий період.

Порядок визначення доходів організації не залежить від застосовуваного об'єкта оподаткування та встановлено ст. 346.15 і 346.17 НК РФ:

- враховуються доходи в порядку, наведеному в п. 1 і 2 ст. 248 НК РФ;

- не враховуються доходи, зазначені в ст. 251 НК РФ, і доходи організації, що обкладаються податком на прибуток організацій за податковими ставками, передбаченими п. 1.6, 3 і 4 ст. 284 НК РФ;

- доходи враховуються касовим методом.

Бухгалтерська (фінансова) звітність.

Річна бухгалтерська звітність складається відповідно до вимог, встановлених ст. 13, 14 і 15 Федерального закону від 06.12.2011 № 402 ФЗ «Про бухгалтерський облік»: за загальним правилом вона складається з бухгалтерського балансу, звіту про фінансові результати та додатків до них. Форми бухгалтерської звітності організацій затверджені Наказом Мінфіну Росії від 02.07.2010 № 66н. При цьому деталізацію показників за статтями звітів організації визначають самостійно.

Читайте також

А якщо організація має право застосовувати спрощені способи ведення бухгалтерського обліку, включаючи спрощену бухгалтерську (фінансову) звітність, то в бухгалтерський баланс, звіт про фінансові результати , Звіт про цільове використання коштів вона може включити показники тільки по групах статей (без деталізації показників за статтями).

У ситуації, що розглядається податківців можуть зацікавити наступні показники бухгалтерської отчетності.Начнем з балансу. В даному випадку важливими є показники активу балансу, а саме «Фінансові та інші оборотні активи», в якому зазначаються (ПБО 4/99 «Бухгалтерська звітність організації»):

- за кодом 1230 - дебіторська заборгованість ;

- за кодом 1240 - фінансові вкладення (за винятком грошових еквівалентів);

- за кодом 1260 - інші оборотні активи.

При цьому, оскільки деталировку вибирає сама організація, дані можуть бути приведені в балансі як розгорнуто, так і одним показником, що має найбільшу вагу. Наприклад, за показником «Дебіторська заборгованість» (код 1230) вказуються в тому числі сальдо за такими статтями бухгалтерського обліку:

- покупці і замовники;

- векселі до отримання;

- заборгованість дочірніх і залежних товариств;

- заборгованість учасників (засновників) за внесками до статутного капіталу;

- аванси видані;

- інші дебітори;

- позики, надані організаціям на термін менше 12 місяців;

- власні акції, викуплені в акціонерів;

- інші фінансові вкладення.

У звіті про фінансові результати податківців в першу чергу зацікавить показник "Дохід", в якому вказується виручка від продажу товарів, продукції, робіт, послуг за вирахуванням ПДВ, акцизів і т. П. Податків і обов'язкових платежів (код 2110), обрахована за кредитом рахунки 90 «Продажі» (Субрахунок 1 "Дохід"), а також показник «Інші доходи» (код 2340), в якому міститься інформація про інші доходи організації, врахованих по кредиту рахунку 91 "Інші доходи".