Квиток, по суті, виконує функцію договору перевезення між пасажиром і перевізником (п. 2 ст. 786 ЦК України). Це в рівній мірі справедливо у відношенні як паперового, так і електронного документа. Переваги електронних квитків по достоїнству оцінили більшість пасажирів. Адже не потрібно вистоювати черги в залізничні або авіакаси, досить зайти на сайт (вони зараз є і практично у всіх авіакомпаній, і у РЖД) і придбати квиток, сплативши його банківською картою. Паперовий квиток в такому випадку не оформлюється, при вході в вагон або під час реєстрації на літак треба тільки пред'явити паспорт, дані якого представник перевізника звіряє з даними, що містяться в списку пасажирів. Тим часом для обліку податкових наслідків придбання електронних проїзних документів бухгалтеру необхідно знати деякі нюанси. Про них ми поговоримо в рамках цієї статті.

електронні квитки

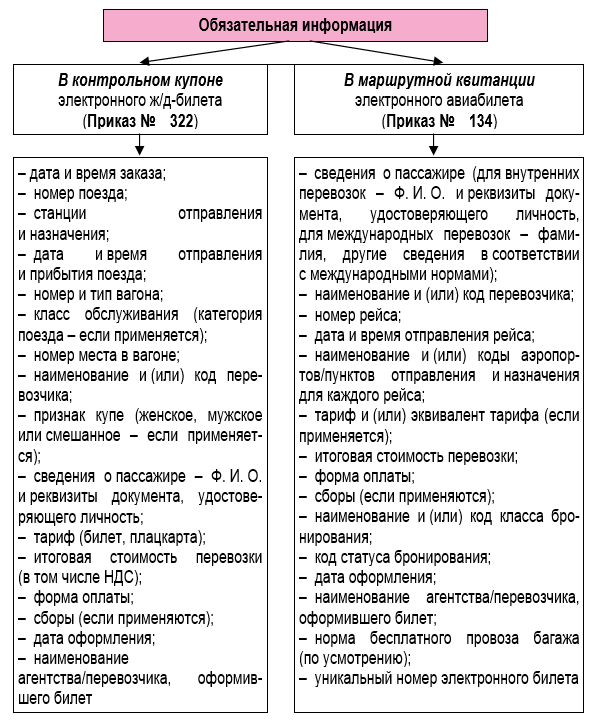

Електронні квитки мають особливу структуру і форму, які затверджені відомчими нормативними актами. Так, форма електронних проїзних залізничних документів затверджена Наказом Мінтрансу Росії від 21.08.2012 № 322 [1] (далі - Наказ № 322), а електронного авіаквитка - Наказом Мінтрансу Росії від 08.11.2006 № 134 [2] (далі - Наказ № 134).

При покупці електронного залізничного квитка пасажиру видається контрольний купон, який є витягом з автоматизованої системи керування пасажирськими перевезеннями на залізничному транспорті. Цей купон (підкреслимо, саме купон, який є частиною електронного квитка) відповідно до п. 2 Наказу № 322 визнається документом суворої звітності, тобто БСО.

У зв'язку з тим, що обидва документи - і контрольний купон, і маршрутна квитанція - зізнаються БСО, в кожному з них повинна міститися обов'язкова інформація. Яка саме - показано на схемі.

[1]

«Про встановлення форм електронних проїзних документів (квитків) на залізничному транспорті». [2] «Про встановлення форми електронного пасажирського квитка та багажної квитанції в цивільній авіації».

Щоб правильно відобразити вартість електронних квитків в податковому обліку, бухгалтеру необхідно знати деякі нюанси, пов'язані з даними проїзними документами. Почнемо з визнання витрат на їх покупку в складі податкових витрат.

Податок на прибуток

Оскільки мова в даному випадку йде про проїзних документах, які, як правило, використовуються відрядженими працівниками, нагадаємо, що витрати на придбання зазначених проїзних (як, втім, і інші витрати на відрядження) відносяться до інших витрат, пов'язаних з виробництвом і реалізацією (пп. 12 п. 1 ст. 264 НК РФ). Зрозуміло, витрати повинні бути економічно обгрунтовані, підтверджені належним чином оформленими документами і спрямовані на отримання доходу (п. 1 ст. 252 НК РФ). Документальним підтвердженням витрат на відрядження з метою оподаткування прибутку є авансовий звіт співробітника з доданими виправдувальними документами, зокрема, авіа- або залізничними квитками (маршрутними квитанціями або контрольними купонами).

Але чи достатньо зазначених документів для обгрунтування витрат на проїзд? Для відповіді на це питання звернемося до роз'яснень офіційного органу. У Листі від 06.06.2017 № 03-03-06 / 1/35214 чиновники Мінфіну пояснили, що для підтвердження витрат на покупку авіаквитка в електронній формі необхідні і маршрутна квитанція, і посадковий талон. Причому посадковий талон (у тому числі отриманий при реєстрації на рейс через Інтернет) повинен містити реквізити, що підтверджують факт споживання підзвітною особою послуги повітряного перевезення. Таким підтвердженням, як правило, є штамп про огляд.

Іншими словами, навіть якщо співробітник купив квиток і зареєструвався на рейс через Інтернет, на роздрукованому посадковому талоні має стояти штамп «огляд».

Якщо ж штампа про огляд на роздрукованому електронному посадковому талоні немає, то факт здійснення перельоту підзвітною особою, на думку фінансистів, можна підтвердити іншим способом, наприклад, довідкою про переліт, виданої авіаперевізником або його представником (див. Також листи від 09.01.2017 № 03 -03-06 / 1/80056, від 19.06.2015 № 03-03-07 / 35548). Зазначена довідка для обгрунтування витрат знадобиться і в тому випадку, якщо відряджена особа втратить посадковий талон (див. Листи Мінфіну Росії від 07.06.2013 № 03-03-07 / 21187, від 18.05.2015 № 03-03-06 / 2/28296 ).

Зрозуміло, в маршрутної квитанції теж повинні бути всі обов'язкові реквізити. Якщо в ній, наприклад, не зазначена вартість перевезення, така квитанція не може бути підставою для визнання витрат (див. Лист Мінфіну Росії від 26.09.2012 № 03-07-11 / 398).

Зверніть увагу.

Якщо авіаквиток придбаний в бездокументарній формі (електронний квиток), то виправдувальними документами, що підтверджують витрати на придбання авіаквитка для цілей оподаткування, на думку Мінфіну, є сформована автоматизованою інформаційною системою оформлення повітряних перевезень маршрутна квитанція електронного документа (квитка) на паперовому носії, в якій вказана вартість перельоту, і посадковий талон, який підтверджує переліт підзвітної особи за вказаною в електронному авіаквитку маршруту. Важливий нюанс: для підтвердження витрат обов'язкові реквізити електронних квитків, оформлених іноземною мовою, безпечніше перевести на російську мову (див. Лист Мінфіну Росії від 22.03.2010 № 03-03-05 / 57). Переклад не буде потрібно, якщо агентство з продажу квитків видасть довідку російською мовою, в якій містяться всі необхідні відомості (див. Листи Мінфіну Росії від 24.03.2010 № 03-03-07 / 6, від 22.03.2010 № 03-03-06 / 1/168). Втім, ФНС вважає, що переклад електронного авіаквитка для підтвердження витрат робити не потрібно, оскільки більшість його реквізитів заповнюються відповідно до Єдиного міжнародним кодифікатором (тобто з заміщенням кириличних символів на латинські) (див. Лист від 26.04.2010 № ШС-37- 3/656 @).

Аналогічний підхід застосовується для обгрунтування витрат на покупку електронних залізничних квитків. Зокрема, документом, що підтверджує для цілей оподаткування прибутку витрати на їх придбання, є контрольний купон (див. Листи Мінфіну Росії від 07.06.2013 № 03-03-07 / 21187, від 14.04.2014 № 03-03-07 / 16777) . Додаткових документів, що підтверджують оплату квитка, в тому числі виписки, що підтверджує оплату банківською карткою, не потрібно (див. Листи Мінфіну Росії від 15.10.2014 № 03-03-07 / 51936, від 25.08.2014 № 03-03-07 / 42273 ). Крім контрольного купона, транспортні витрати можна підтвердити (при необхідності) посадковим талоном. У ньому міститься необхідна інформація про що відбулася поїздці (час відправлення, вартість проїзду та ін.). Отже, за допомогою цього талона організація може обгрунтувати витрати на проїзд відрядженого працівника в поїзді (Лист Мінфіну Росії від 14.04.2014 № 03-03-07 / тисяча шістсот сімдесят сім 7).

відрахування ПДВ

Відповідно до п. 7 ст. 171 НК РФ ПДВ по витратах на проїзд до місця службового відрядження і назад підлягає відрахуванню. За загальним правилом вирахування сум «вхідного» ПДВ проводиться (п. 1 ст. 172 НК РФ):

- на підставі рахунків-фактур, виставлених продавцями при придбанні платником податку товарів (робіт, послуг), майнових прав;

- або на підставі інших документів у випадках, передбачених п. 3, 6 - 8 ст. 171 НК РФ.

Словом, наявність рахунку-фактури не є обов'язковою умовою для прийняття до відрахування ПДВ по витратах на проїзд. Разом з тим в податкових нормах прямо не названий інший документ (альтернатива рахунку-фактурі), який може стати підставою для застосування податкового вирахування.

Однак в п. 18 Правил ведення книги покупок [1] сказано, що при придбанні послуг з перевезення відряджених працівників в книзі покупок реєструються або рахунки-фактури, або заповнені в установленому порядку бланки суворої звітності (їх копії). При цьому ПДВ в документі повинен бути показаний окремим рядком. А раз так, оформлений на відрядженого співробітника бланк суворої звітності (наприклад, маршрутна квитанція або контрольний купон), в якому виділено суму ПДВ, є підставою для застосування вирахування з цього податку. Це випливає з Листа ФНС Росії від 09.01.2017 № СД-4-3 / 2 @.

Таким чином, «вхідний» ПДВ може бути прийнятий до відрахування, якщо в маршрутної квитанції авіаквитка або в контрольному купоні електронного залізничного квитка сума податку буде виділена (див. Також листи Мінфіну Росії від 26.02.2016 № 03-07-11 / 11033, від 30.01.2015 № 03-07-11 / 3522, від 30.07.2014 № 03-07-11 / 37594).

[1]Затверджено Постановою Уряду РФ від 26.12.2011 № 1137. Зверніть увагу. Вказівка в маршрут / квитанції електронного авіа-квитка і в контрольному купоні електронного залізничного квитка ідентифікаційного номера перевізника або агентства, що оформив цей квиток, не передбачено. Тому при реєстрації електронних квитків в книгу покупок замість ІПН / КПП продавця потрібно ставити прочерк (див. Лист Мінфіну Росії від 28.05.2015 № 03-07-11 / 30876). На жаль, так буває не завжди. Деякі перевізники не вказують в проїзних документах податок в окремому рядку. З даного питання теж є офіційні роз'яснення. Зокрема, в Листі від 10.01.2013 № 03-07-11 / 01 Мінфін повідомив, що відрахування податку за такими проїзними документами не може бути надано. Тому сума, відображена в них, відповідно до пп. 12 п. 1 ст. 264 НК РФ включається до складу інших витрат, пов'язаних з виробництвом і реалізацією.

Але якщо до проїзного документу було виставлено рахунок-фактура (нехай навіть агентом перевізника або субагентом), то платник податків має право на його підставі прийняти до відрахування ПДВ, хоча сума податку в електронному квитку не відображено окремим рядком (див. Постанова ФАС ВСО від 27.11.2012 у справі № А19-5831 / 2012). І це справедливо, оскільки в силу п. 18 Правил ведення книги покупок підставою для податкового вирахування в рівній мірі можуть служити і рахунок-фактура, і бланк суворої звітності. Одночасне вказівку податку в обох документах не потрібно.

Але чи достатньо зазначених документів для обгрунтування витрат на проїзд?