Стагнація столичного ринку нерухомості і невизначені майбутні перспективи змушують забудовників все більш уважно прислухатися до побажань покупців. Часи, коли кинувши на пустирі пару цеглин, можна було поряд ставити відділ продажів і реалізовувати права на майбутню нерухомість, канули в лету. Два останніх роки умови на ринку диктує продавець і немає підстав очікувати, що в 2017 р ситуація зміниться.

Влітку 2016 р Євро-Рейтинг, спільно з Rate1 (Компанією, що спеціалізується на соціологічних та маркетингових дослідженнях), займалися вивченням переваг покупців первинного ринку житла, в тому числі - їх вимогами, потребами й очікуваннями. З деякими з отриманих результатів можна ознайомитися в даному матеріалі.

Про методології

В ході проведення досліджень вивчалися бачення і переваги двох груп - потенційних покупців житла (населення) і професійних учасників ринку (ріелторів). Подібний підхід дозволяв отримати різні погляди і оцінки за одними і тими самими питанням.

Вивчення думки громадян здійснювалося шляхом індивідуального інтерв'ювання за місцем проживання респондента. В ході дослідження було опитано більше тисячі осіб у віці 25-65 років.

Були виділені дві цільові групи - опитані, що демонструють потенційний попит (ПС) і група платоспроможного попиту (ПЛС). Кияни, що увійшли до першої групи, демонструють потенційний попит на нерухомість, але далеко не завжди мають достатній ресурс. Серед опитаних таких близько 40%. У другій групі представлені респонденти, які планують в цьому році або в найближчим часом (рік-два) здійснити покупку і мають у своєму розпорядженні необхідними засобами. Кількість таких учасників дослідження склало трохи більше 15%.

Оцінка потенційного попиту на ринку

На початку літа 2016 року близько 40% опитаних вказали на те, що у них є потреба в придбанні житла або розширення існуючої житлової площі. Приблизно кожен шостий покупець чітко вказав на свою спроможність та готовність придбати нерухомість найближчим часом.

Слід акцентувати увагу, що замовник дослідження уточнив поняття «найближчим часом» як: «протягом найближчих декількох років». Таке уточнення кардинально змінює суть відповіді, і служить маркером оцінки перспективи в середньостроковому періоді, а також - критерієм формування групи платоспроможного попиту.

Група реальних покупців (готових купити нерухомість в термін до року) набагато нижче. Це дещо більше 10% від потенційних покупців або, відповідно, менше 5% від загального числа опитаних.

Євро-Рейтинг відзначає, що більша частина потенційних покупців не готова інвестувати гроші в житлові проекти в найближчий рік. У той же час, в перебігу 2016-2017 рр. формується відкладений попит серед інвесторів, які розраховують або зміцнити своє матеріальне становище або дочекатися поліпшення умов на ринку. Ухвалення позитивного рішення в цьому випадку можливо лише при отриманні дуже вигідної пропозиції.

Хто є потенційним покупцем

Проведені дослідження показали, що потенційний покупець житла, як правило, сімейний чоловік, з одним неповнолітньою дитиною, у віці 25-35 років, з індивідуальним доходом вище середнього, має стабільну роботу і займає, переважно керівну посаду. Основна мотивація - розширити житлову площі і / або змінити на більш якісне (нове) житло. Варіант розселення або покупки квартири дітям / батькам розглядає приблизно чверть потенційних покупців. У групі потенційного попиту трохи менше третини складають нестоличні жителі. Слід зауважити, що під терміном «нестоличні жителі» розглядаються також люди, що проживають в розташованих поруч з Києвом містах-супутниках, що слід враховувати при формуванні пропозицій, оскільки дана категорія істотно відрізняється за своїми запитами і вимогам від жителів інших регіонів.

Євро-Рейтинг вважає, що варто більш обережно ставитися до концентрації потенційних покупців у віці 25-30 років. Для них здатність самостійно здійснити покупку нерухомості в найближчі рік-два здається менш вірогідною, ніж для осіб у віці після 30 років. В цьому випадку, скоріше, присутній емоційне забарвлення і завищені очікування, що також варто враховувати при побудові стратегії продажів. Втім, оскільки дане припущення не було підкріплено подальшими дослідженнями, його варто розглядати в якості робочої гіпотези.

Ключові фактори, що впливають на покупку

В Україні більшість громадян купують нерухомість раз і на все життя. При цьому до вибору підходять, з одного боку, дуже акуратно, з іншого - з високим ступенем суб'єктивності.

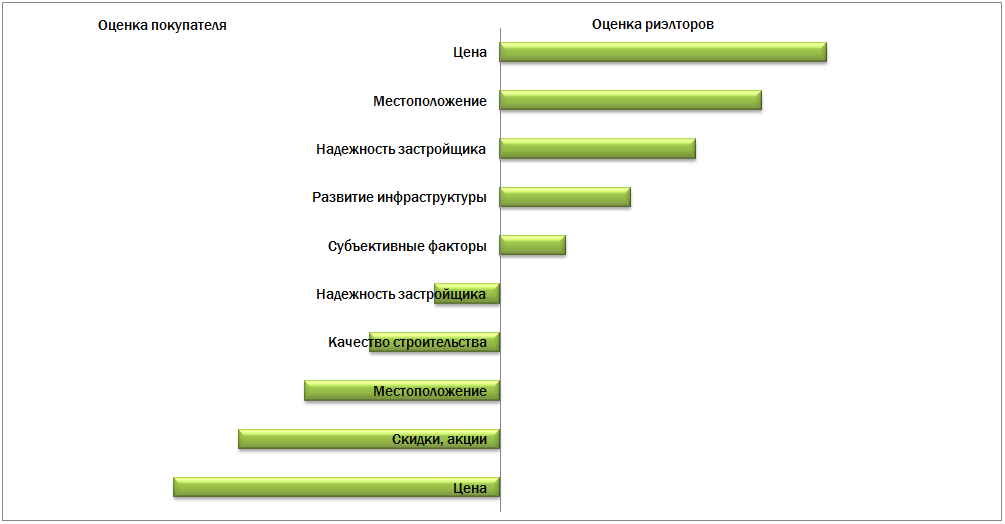

Малюнок 1 Оцінка переваг при покупці покупцями і ріелторами

Вище на малюнку виділені основні переваги, якими керуються при купівлі нерухомості на первинному ринку на думку ріелторів і самих покупців. Як бачимо, принциповим питанням, яке в першу чергу формує думку покупця, є ціна нерухомості. На це вказують і самі покупці і ріелтори. Перші з них підсилюють даний фактор, додатково додаючи наявність такої опції, як акції, знижки та інші умови, що дозволяють або знизити ціну або отримати відстрочку по платежах. Місцезнаходження, інфраструктура, якість будівництва (Як одна зі складових суб'єктивних факторів), приблизно однаково оцінюються за значимістю обома сторонами опитування.

Принциповим є відмінність по оцінці надійності забудовника. Ріелтори ставлять даний пункт на третє місце (після ціни об'єкта і його розташування), покупці - тільки на п'яте. Такий порядок, ймовірно, обумовлений декількома фактами. З одного боку: низькою фінансовою грамотністю покупця і його готовністю ризикувати в умовах, коли ціна ризику занадто висока. З іншого - більшою підготовкою та обізнаністю ріелторів, зацікавлених в здійсненні реальної покупки, і реагують на той самий запит покупця, який не бажає помилитися.

Вищевикладене дозволяє зробити Євро-Рейтинг висновок, що для покупця первинним є цінові умови та можливі аукціонні програми. Ефективно працюють відділи продажів і маркетингу можуть забезпечити тут додатковий дохід, грамотно використовуючи дані про місце розташування об'єкта, ступеня його будівельної готовності, технічні характеристики і використовуваних матеріалах. Надійність забудовника грає роль при ухваленні рішення, але оцінка ступеня її важливості різниться. Думка ріелторів в даному випадку виглядає більш обґрунтованим, а посилення конкуренції на ринку і ймовірне збільшення кількості «Заморожених» проектів в найближчі кілька років підвищить значимість даного чинника і для покупця.

Очікування і переваги покупця

Проведені соціологічні дослідження свідчать про зміну купівельних переваг. Незважаючи на те, що бажання розширити житлову площу і поліпшити умови проживання не зникло, з'явилася обережність в оцінках обсягів. На сьогодні немає прагнення до житла, що перевищує 100 кв. м або володіє зайвими поліпшеннями, що впливають на ціну.

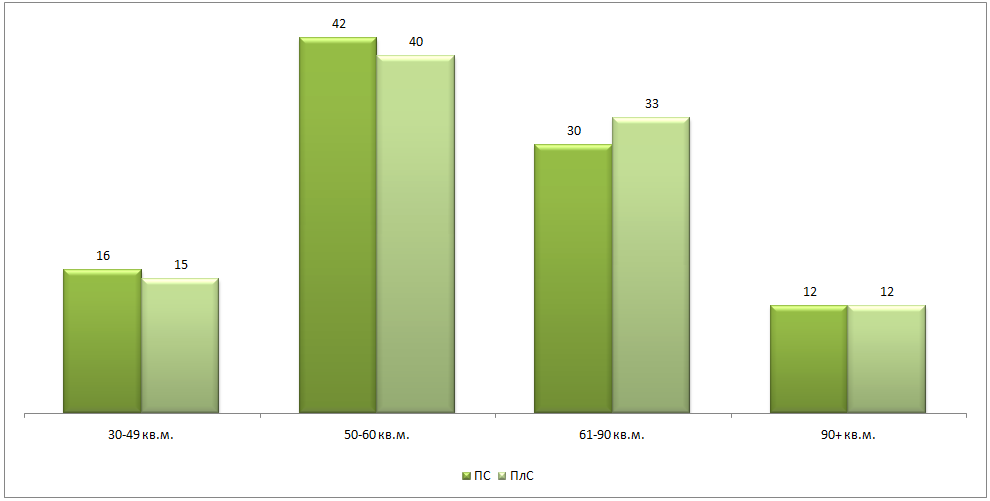

Вимоги до площі квартири. На ринок активно просувається ідея малогабаритних квартир (30-35 кв. М і нижче). Переваги цього житла - низька собівартість будівництва і, відповідно, ціна квадратного метра. З огляду на, що знижується купівельну спроможність населення, прийнято вважати, що за подібної нерухомістю майбутнє. У той же час, результати дослідження виявилися дещо іншими.

Найбільшим попитом у опитаних користуються квартири 50-60 кв. м (готові придбати 40% респондентів, що розглядаються як потенційні інвестори). Квартири, площею 61-90 кв. м привабливі для третини потенційних покупців. Розподіл решти наступне: кожен шостий потенційний покупець зацікавлений в житло площею 30-49 кв. м, трохи більше десяти відсотків - нерухомість з площею 90+.

Малюнок 2 Розподіл відповідей на запитання: «На житло якої площі Ви орієнтуєтеся? Загальна площа повинна складати ... »,%

Цікаво, що в обох групах - і ПС і ПЛС вельми схожі переваги. Не менш цікавим є той факт, що переваги покупців практично не змінювалися в залежності від заявленого ними рівня доходу. Такий збіг говорить про наявність стійких поглядів як серед потенційних так і серед платоспроможних покупців.

Вимоги до кількості кімнат у квартирі. Вимоги про площу квартири коштує співвіднести з даними за опитуванням про кількість кімнат в квартирі. Серед категорії респондентів, які готові купувати нерухомість, майже 50% налаштовані на двокімнатну квартиру, трохи більше 20% - на однокімнатну і 12% - на трикімнатну квартиру і більш. Ще 6% готові придбати власний будинок. Досить велика кількість бажаючих купити однокімнатну квартиру (кожен п'ятий) наштовхує на думку про непоганому потенціалі «смарт-квартир».

Наведені вище очікування і переваги покупців дещо розходяться із заявами експертів ринку. За словами останніх, найчастіше затребувані однокімнатні квартири (близько 50%) площею близько 40 кв. м (в середньому). Переважна більшість (8 з 10) експертів вказали діапазон затребуваних площ в межах 30-50 кв. м. Відсоток потенційних покупців двокімнатних квартир нижче (близько 30%), пріоритети по площі наступні: квартири площею близько 65 кв. м (в середньому). Переважна більшість (9 з 10) експертів вказали діапазон затребуваних площ в межах 50-80 кв. м. Відсоток покупців трикімнатних квартир - близько 15%, а площа нерухомості - близько 90 кв. м (в середньому). Переважна більшість (8 з 10) експертів вказали діапазон затребуваних площ в межах 80-100 кв. м.

Зазначені розбіжності в оцінках покупців і ріелторів пов'язані з деякою емоційним забарвленням відповідей потенційних покупців. Більшість з них дійсно зацікавлене в придбанні більш просторій нерухомості. Однак, нинішні ринкові умови не дають такої можливості. Ймовірно, тому, багато хто змушений приймати паліативні рішення шляхом придбання житла з додатковим відселенням членів сім'ї (дітей або батьків). Євро-Рейтинг вважає, що забудовники, які зуміють запропонувати покупцям двокімнатні квартири з оптимальною площею на більш вигідних умовах (в першу чергу - цінових), зможуть зайняти значну ринкову нішу.

Вимоги до місця розташування житла. Уподобання покупця щодо місця розташування квартири залишаються стандартними: поблизу станції метро, зупинок громадського транспорту, центрів рекреації, культури і відпочинку, в видаленні від несприятливих місць і джерел забруднення і галасливих вулиць.

Схожі думки і у експертів: вони наголосили на важливості розташування поблизу метро, зручної транспортної розв'язки і / або, в разі відсутності метро - під'їзду до найближчої станції. Також виділено, що є перевагу до певних районів столиці і неприйняття до придбання житла в таких мікрорайонах, як Троєщина, Микільська Борщагівка, Виноградар.

Вимоги до внутрішнього оздоблення. Результати опитування показали, що покупець змінює свою думку про житло в новобудові. Спостерігається відхід від концепції «голих стін» до концепції «в'їжджай і живи». Це передбачає наявність у квартирі обробки, а також - лічильників води і тепла, як мінімум. Зміна пріоритетів багато в чому пов'язана з бажанням не витрачати зайві гроші і час на проведення ремонту. У ряді випадків наявність або відсутність обробки може стати причиною переваги житла в іншому об'єкті або квартири на вторинному ринку.

Вимоги до інфраструктури. Потреба в розвиненій інфраструктурі у покупців зберігається. В першу чергу це стосується садків, шкіл, медичних установ і торгових центрів. Варто відзначити, що ряд покупців до кінця не можуть сформулювати свої очікування, в той час як інші дуже мотивовані в даному питанні.

Проведені дослідження показують, що переваги клієнтів продовжують змінюватися. Євро-Рейтинг відзначає, що покупець все більше схиляється до прийняття раціональних рішень при виборі житла: менша площа, наявність умов для проживання відразу ж за фактом покупки - це ті вимоги, які, поряд з низькою ціною будуть превалювати в найближчі роки. Незважаючи на збереження пріоритетів до місця розташування житла і його інфраструктурі, споживач, готовий буде йти тут на поступки, в разі виконання вимог за наведеними вище позиціях. Зауважимо, що висока орієнтація покупця на ціну створює додаткові можливості забудовникам, в тому числі - за рахунок грамотних рекламних компаній .

Питання якості обслуговування (ЖЕК, ОСББ та ціна на комунальні послуги) не виділено в окремий блок в силу недостатньої інформації. Дозволимо собі припустити, що найближчим часом цей факт буде набувати все більшої значущості в очах покупця.

Малюнок 2 Розподіл відповідей на запитання: «На житло якої площі Ви орієнтуєтеся?