Для НК страхові внески стали свого роду довгоочікуваним подарунком. Розповімо, як Податковий кодекс РФ вплинув на правове регулювання обов'язкових страхових внесків.

Передісторія нової глави НК про страхові внески

З 2010 року був скасований єдиний соціальний податок (ЄСП). Це був звичайний обов'язковий податок, який курирували податківці. В цей же час йому на зміну прийшли розділені по окремим державним соціальним фондам страхові внески. Спеціально під них був зроблений окремий Закон про страхові внески № 212-ФЗ.

Однак ефективність збирання внесків співробітниками фондів виявилася не настільки великий, як очікували ініціатори змін. До того ж, податківці ніколи не втрачали надії повернути собі колишні повноваження, щоб в результаті побачити страхові внески в статтях НК РФ.

суть змін

З 1 січня 2017 року Закон про страхові внески № 212-ФЗ перестає існувати. Це пов'язано з тим, що з вказаної дати Податковий кодекс РФ буде регламентувати страхові внески:

- на обов'язкове пенсійне страхування;

- на ОМС;

- на випадок тимчасових хвороб і материнства.

Відповідні доповнення про страхові внески в НК РФ в 2016 році вже присутні. Як у першому, так і в другій частині. Причому бухгалтерам та іншим фахівцям не доведеться довго розбиратися, яка стаття НК РФ про страхові внески присвячена тому чи іншому питанню.

Справа в тому, що переважна більшість положень про страхові внески перейшли в Податкових кодекс практично в незмінному вигляді. Мабуть, виняток торкнулося тільки внесків по травмах, які продовжить адмініструвати Фонд соцстраху.

Нові положення НК РФ про страхові внески не будуть регулювати:

- страхові внески від нещасть на роботі і професійних недуг;

- внески на ОМС непрацюючих осіб.

Більш того, всі основні принципи, які діють зараз відносно податкових платежів, з 2017 року діють і на страхові внески. Пояснимо це на прикладі, який привів Мінфін Росії у своєму роз'ясненні від 21 жовтня 2016 року № 03-02-08 / 61943.

ПРИКЛАД

На платників страхових внесків в повній мірі поширюються положення НК РФ про:

- напрямку ИФНС вимог про сплату податків, зборів, пені та штрафів;

- стягнення таких платежів.

Вимога про сплату податку інспекція надсилає платнику при наявності у нього недоїмки (п. 2 ст. 69 НК РФ). Вимога з податком повинно бути відправлено протягом трьох місяців з дня виявлення недоїмки (п. 1 ст. 70).

Відносно несуттєвих для бюджету недоїмок (до 500 руб. Разом з пенями і штрафами) діє інший термін на відправку вимоги: рік після того, як знайдена недоїмка.

Як відомо, в НК РФ вже не один рік встановлений обов'язковий досудовий порядок вирішення податкових спорів. Положення НК РФ про страхові внески на увазі, що цей порядок діє і на них.

Страхові внески в НК РФ

Нова глава 34 «Страхові внески» НК РФ з 2017 року регулює питання розрахунку і відрахування внесків, які адмініструє податкова служба Росії.

Примітно, що страхові внески не віднесені до податкових платежів загальнодержавного, регіонального або місцевого рівня. Для них створено спеціальний 11-й розділ. При цьому в ст. 18.1 НК РФ вони названі федеральними внесками.

Поняття «страхові внески» НК РФ дає в восьмій статті поряд з податком, внеском (див. Зображення нижче).

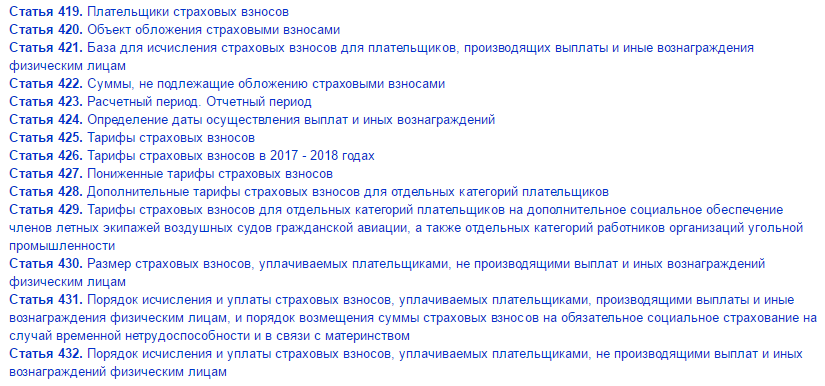

Структура глави НК РФ «Страхові внески» показана нижче на малюнку:

Також див. « Страхові внески з 2017 року: огляд змін ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.