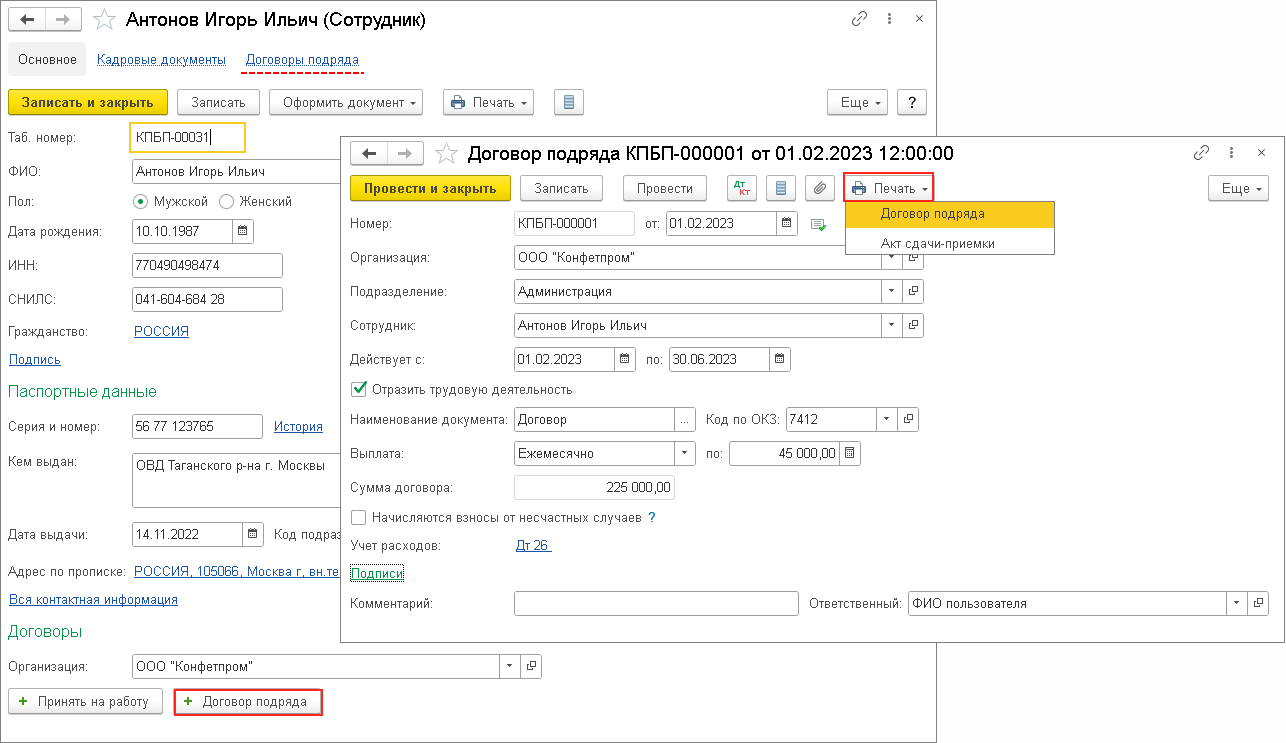

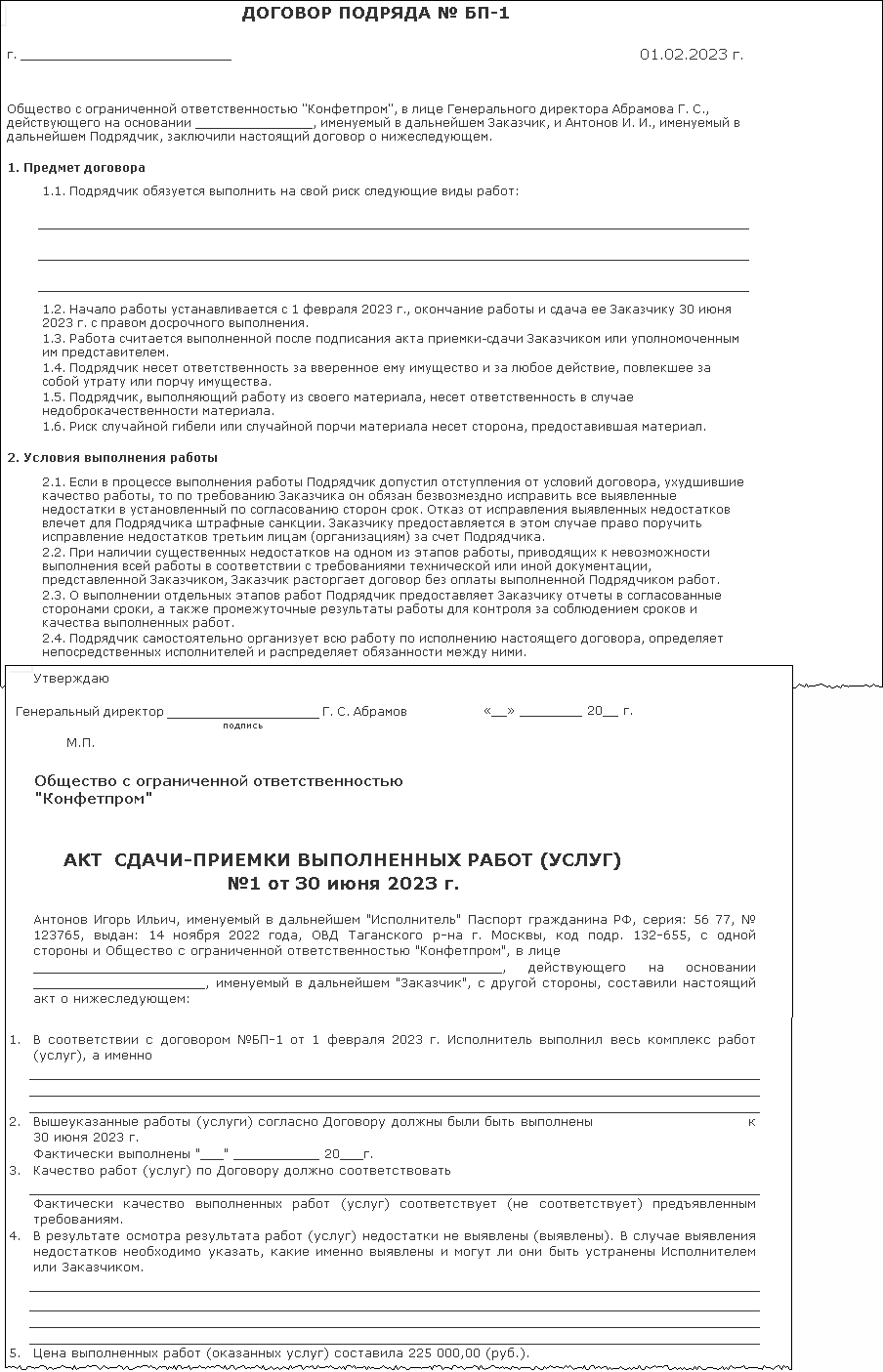

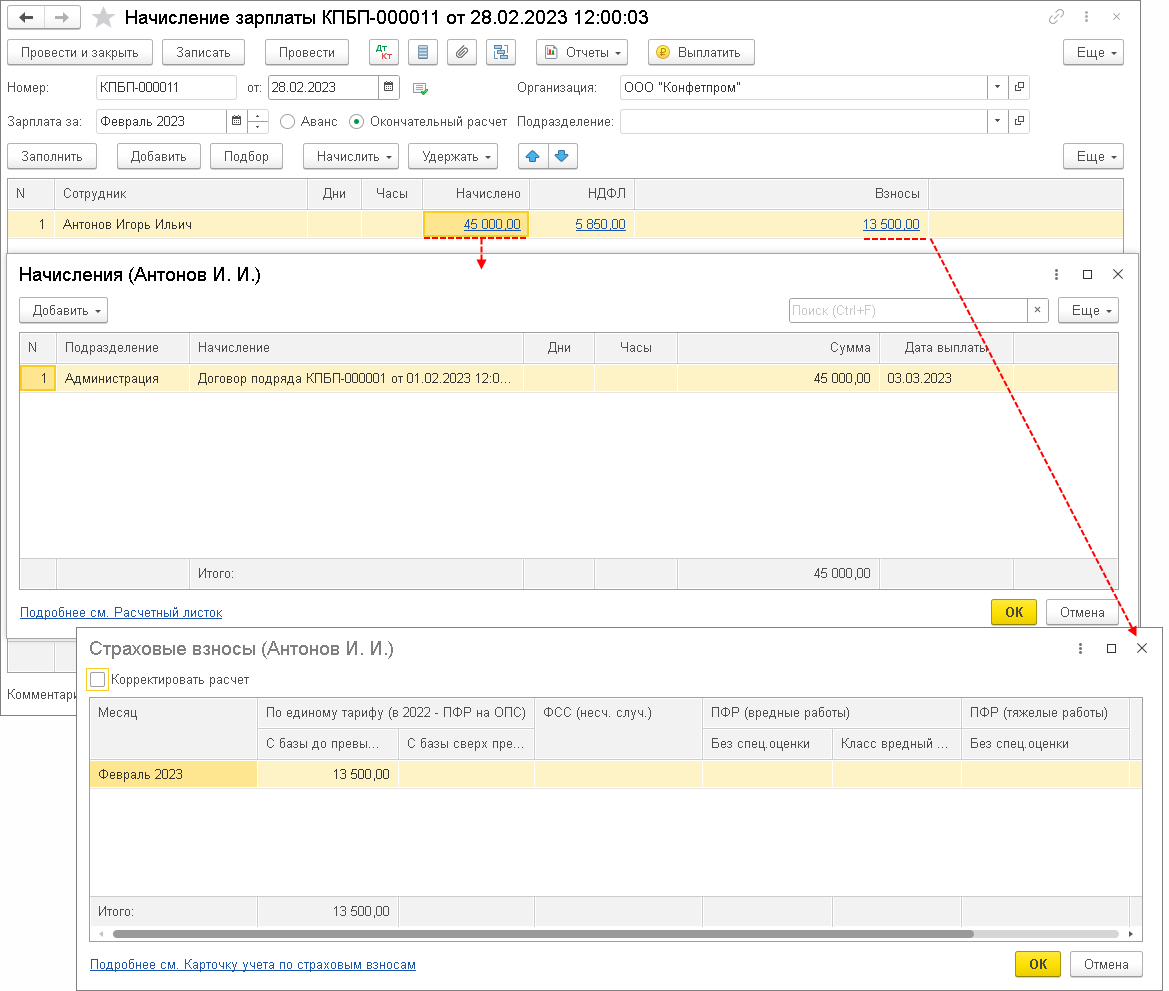

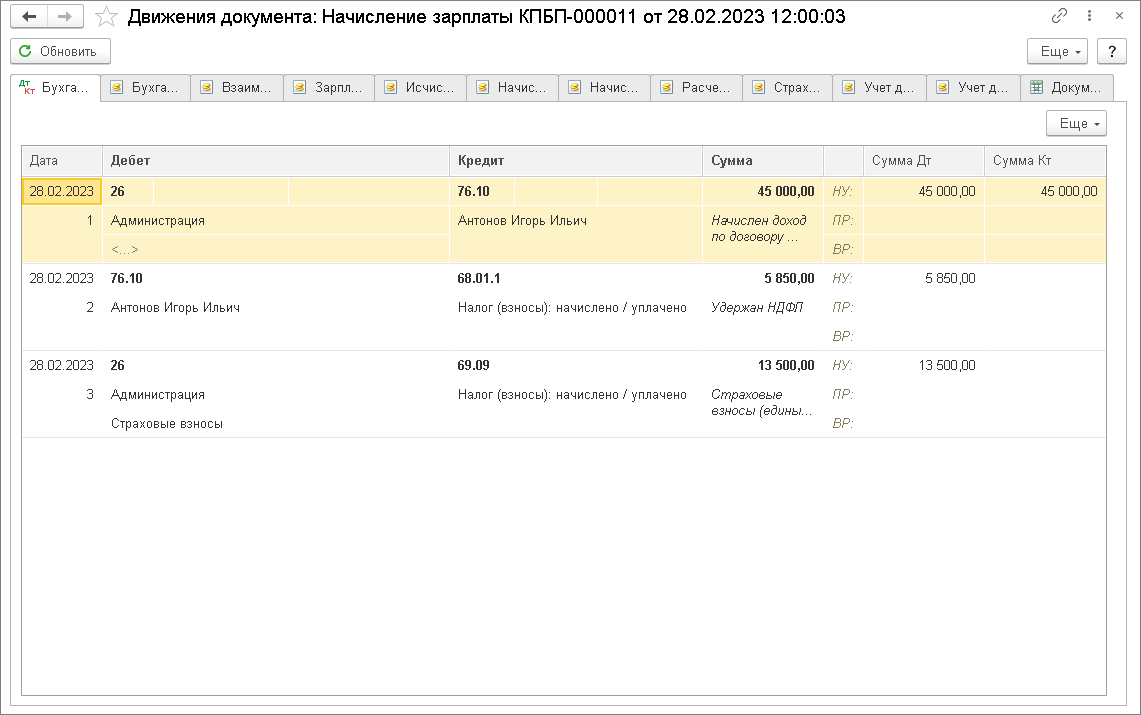

Нарахування оплати за договором підряду в програмі "1С: Бухгалтерія 8" (редакція 3.0)

Зверніть увагу! Починаючи з релізу 3.0.33 конфігурації "1С: Бухгалтерія 8" використовується новий інтерфейс "Таксі". Детальніше див. тут .

Поряд з інтерфейсом "Таксі" зберігається і колишній інтерфейс "1С: Підприємство 8". Користувач може вибирати вид інтерфейсу в налаштуваннях програми (див. тут ).

Дана стаття написана в інтерфейсі "Таксі".

Нарахування винагороди за договором підряду, утриманого ПДФО і страхових внесків

Так як в нашому прикладі договір підряду укладений не з співробітником організації, то необхідно створити новий елемент тільки в довіднику Фізичні особи (розділ Зарплата і кадри - Довідники та налаштування - Фізичні особи) (рис. 1). Якщо договір підряду буде укладено з співробітником, то повторно його приймати не треба.

Мал. 1

Також необхідно створити новий елемент в довіднику Контрагенти (розділ Довідники - Покупки та продажу - Контрагенти) (рис. 2).

Мал. 2

У бухгалтерському обліку розрахунки за цивільно-правовими договорами на виконання робіт (або надання послуг) відображаються на рахунку 76 "Розрахунки з різними дебіторами і кредиторами" навіть в тому випадку, якщо договір укладено з співробітником організації ( Інструкція до Плану рахунків). В цьому випадку рахунок 70 "Розрахунки з персоналом з оплати праці" не використовується. Він призначений тільки для ведення розрахунків з працівниками по оплаті праці, в даному ж випадку виконавця договору співробітником визнати не можна. Кореспондуючий рахунок з рахунком 76 визначається виходячи з характеру роботи (послуги) (Дт 20, 23, 25, 44 і т.д.).

Нарахування винагороди за цивільно-правовим договором на виконання робіт або надання послуг, утриманого ПДФО і страхових внесків виконується за допомогою документа Операція (розділ Операції - Бухгалтерський облік - Операції, введені вручну - кнопка Створити

1. Дт 25 Кт 76.09 - 45 000 руб. - нараховано винагороду за договором підряду за виконані роботи.

2. Дт 76.09 Кт 68.01 - 5 668 руб. - утримано ПДФО з винагороди. З виплат за цивільно-правовими договорами утримується ПДФО ( пп. 6 п. 1 ст. 208 НК РФ ). Мельников Ю.С. є резидентом, тому ставка ПДФО дорівнює 13% ( п. 1 ст. 224 НК РФ ). Також в нашому прикладі Мельникову Ю.С надано стандартний податкові відрахування на першу дитину у сумі 1 400 руб. ПДФО дорівнює 5 668 руб. ((45 000 руб. - 1 400 руб.) * 13%). З виплат нерезидентам податок утримується за ставкою 30%, за винятком нерезидентів, які визнаються висококваліфікованими фахівцями. Незалежно від податкового статусу з їх доходів податок утримується за ставкою 13% ( п. 3 ст. 224 НК РФ ).

3. Дт 25 Кт 69.02.7 - 9 900 руб. - нараховані страхові внески в ПФР на обов'язкове пенсійне страхування (45 000 руб. * 22%).

4. Дт 25 Кт 69.03.1 - 2 295 руб. - нараховані страхові внески в ФФОМС на обов'язкове медичне страхування (45 000 руб. * 5,1%).

Страхові внески на винагороди за цивільно-правовими договорами на надання послуг (або виконання робіт) нараховуються на обов'язкове пенсійне та медичне страхування ( ст. 7 Федерального закону від 24.07.2009 № 212-ФЗ). Страхові внески до ФСС РФ на обов'язкове соціальне страхування не нараховуються ( п. 2 ч. 3 ст. 9 Федерального закону від 24.07.2009 № 212-ФЗ). На страхування від нещасних випадків і профзахворювань нараховуються, тільки якщо обов'язок організації нараховувати їх передбачена цивільно-правовим договором ( абз. 4 ст. 5 Закону від 24.07.1998 № 125-ФЗ).

Мал. 3

Зверніть увагу, що суми нарахованих винагород за цивільно-правовими договорами не повинні вказуватися в документах Нарахування зарплати, так як дані документи призначені виключно для відображення розрахунків по оплаті праці.

<< - повернутися в початок статті

Відображення винагороди за договором підряду, обчисленого й утриманого ПДФО в податковому обліку ПДФО

Для відображення винагороди за договором підряду, обчисленого й утриманого ПДФО в податковому обліку ПДФО передбачений документ Операція обліку ПДФО (розділ Зарплата і кадри - ПДФО - Всі документи по ПДФО - кнопка Створити

На закладці Відомості про доходи вкажіть (рис. 4):

- в колонці Дата отримання доходу - дату отримання фізичною особою винагороди за договором підряду;

- в колонці Код доходу - код отриманого доходу з довідника Види доходів ПДФО. У нашому прикладі код доходу 2010 "Виплати за договорами цивільно-правового характеру (за винятком авторських винагород)";

- в колонці Сума доходу - суму доходу. У нашому прикладі 45 000 руб .;

- в колонці Код вирахування автоматично вказується код вирахування до доходу - 403 "Сума фактично зроблених і документально підтверджених витрат, безпосередньо пов'язаних з виконанням робіт (наданням послуг) за договорами цивільно-правового характеру". Код вирахування визначається автоматично за кодом доходу;

- в колонці Сума вирахування вкажіть суму професійного податкового вирахування, якщо він надається. У нашому прикладі відрахування не надається, так як при виконанні ремонту Мельников Ю.С. використовував матеріали організації;

- в колонці Відокремлений підрозділ вкажіть підрозділ, якщо воно для цілей ПДФО вважається відокремленим. Решта колонки не заповнюються.

Мал. 4

На закладці Надані відрахування реєструються надані податкові відрахування. Стандартні податкові відрахування резидентам, які працюють за цивільно-правовими договорами, можуть надаватися. Обмеження по типу договору (трудовий або цивільно-правовий) в ст. 218 НК РФ не передбачені. Стандартні відрахування виконавець договору має право отримати на себе і (або) на дитину. Для отримання вирахування він повинен написати заяву і прикласти до нього всі необхідні документи ( п. 3 ст. 218 НК РФ ). У нашому прикладі виконавцю надано відрахування на першу дитину у сумі 1 400 руб. (Код вирахування 114) (рис. 5).

- в колонці Місяць податкового періоду вкажіть місяць, в якому надано податкове вирахування;

- в колонці Код вирахування вкажіть код надається податкового вирахування вибором з довідника Відрахування з ПДФО. У нашому прикладі вказано код 114;

- в колонці Сума вкажіть суму наданого вирахування. У нашому прикладі 1 400 руб .;

- в колонці Відокремлений підрозділ вкажіть підрозділ, якщо воно для цілей ПДФО вважається відокремленим.

Мал. 5

На закладці ПДФО обчислений за ставкою 13% вкажіть суму обчисленого ПДФО за доходами, оподатковуваним по ставці 13% (рис. 6).

- в колонці Місяць податкового періоду вкажіть місяць, в якому з доходу обчислений податок;

- в колонці Сума вкажіть суму обчисленого податку. У нашому примі сума обчисленого ПДФО дорівнює 5 668 руб. ((45 000 руб. - 1 400 руб.) * 13%);

- в колонці Відокремлений підрозділ вкажіть підрозділ, якщо воно для цілей ПДФО вважається відокремленим.

Мал. 6

На закладці ПДФО утриманий за всіма ставками вкажіть суму утриманого податку (рис. 7).

- в колонці Місяць податкового періоду вкажіть місяць, у якому отримано дохід, з якого утримано податок;

- в колонці Ставка оподаткування вкажіть групу, до якої належить податкова ставка. У нашому прикладі 13% (для нерезидента 30%);

- в колонці Ставка - вкажіть конкретну ставку з групи. У нашому прикладі 13%;

- в колонці Сума - вкажіть суму утриманого податку;

- в колонці Код доходу - вкажіть код отриманого доходу з довідника Види доходів ПДФО;

- в колонці Відокремлений підрозділ вкажіть підрозділ, якщо воно для цілей ПДФО вважається відокремленим.

Мал. 7

<< - повернутися в початок статті

Відображення винагороди за договором підряду і обчислених страхових внесків в обліку по страхових внесках

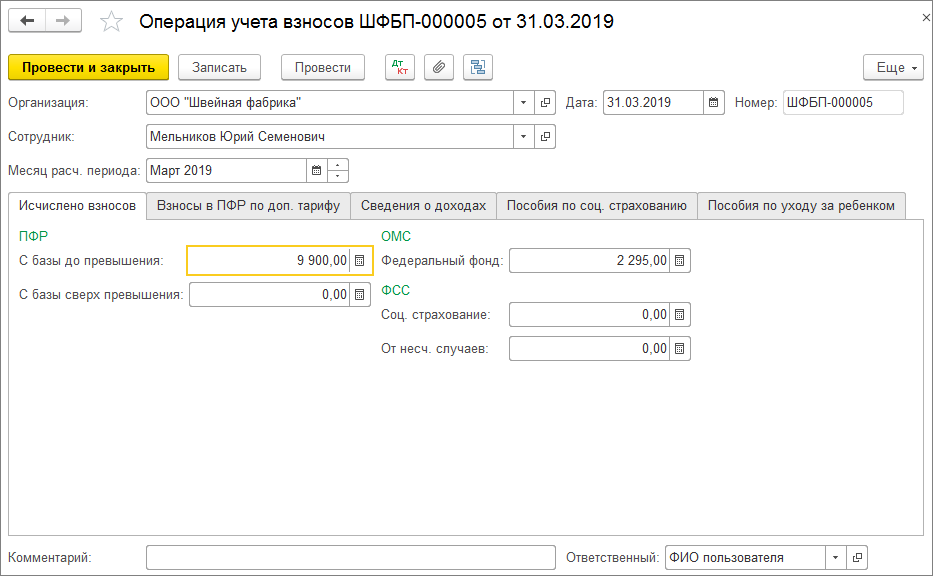

Відображення винагороди за договором підряду і обчислених страхових внесків в обліку по страхових внесках проводиться за допомогою документа Операція обліку внесків (розділ Зарплата і кадри - Страхові внески - Операції обліку внесків). Документ вводиться на кожну фізичну особу окремо (вказується в шапці документа в поле Співробітник).

На закладці обчислюючи внесків вкажіть суми обчислених страхових внесків за місяць розрахункового періоду, зазначений в полі Місяць розр. періоду. У нашому прикладі сума обчислених страхових внесків на обов'язкове пенсійне страхування становить 9 900 руб. (45 000 руб. * 22%). Сума обчислених страхових внесків на обов'язкове медичне страхування становить 2 295 руб. (45 000 руб. * 5,1%) (рис. 8).

Мал. 8

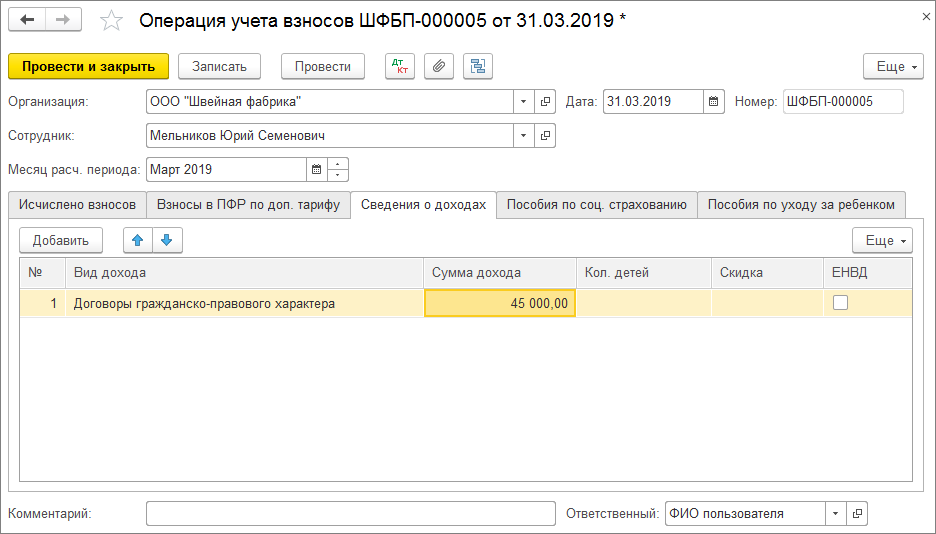

На закладці Відомості про доходи вкажіть відомості про доходи, отриманих в місяці розрахункового періоду (рис. 9).

- в колонці Вид доходу вкажіть вид доходу для обчислення страхових внесків. У нашому прикладі - Договори цивільно-правового характеру;

- в колонці Сума доходу - суму доходу із зазначеного виду доходу. У нашому прикладі 45 000 руб. Решта колонки не заповнюються;

Мал. 9

Якщо виплата винагород за цивільно-правовими договорами на надання послуг (або виконання робіт) здійснюється через касу організації, то виплата відображається документом Видача готівки (РКО) (розділ Банк і каса - Каса - Видача готівки РКО) з видом операції Інший витрата. Зверніть увагу, що виплачуються суми не повинні вказуватися в відомостях на виплату зарплати, так як дані документи призначені виключно для відображення розрахунків по оплаті праці. Одночасно з виплатою повинен бути перерахований утриманий ПДФО з винагороди за допомогою документа Платіжне доручення (розділ Банк і каса - Банк - Платіжні доручення).

Відображені таким чином винагороди за цивільно-правовими договорами на надання послуг (або виконання робіт) будуть включені в довідку 2-ПДФО (рис. 10) і в звітність по страхових внесках.

Мал. 10

Винагороди за цивільно-правовими договорами враховуються при розрахунку податку на прибуток у складі:

- витрат на оплату праці, якщо договір укладено з громадянином, які не перебувають в штаті організації ( п. 21 ст. 255 НК РФ );

- інших витрат, якщо договір укладено зі штатним працівником організації ( пп. 49 п. 1 ст. 264 НК РФ );

- інших витрат, якщо договір укладено з індивідуальним підприємцем, які не перебувають в штаті організації ( пп. 41 п. 1 ст. 264 НК РФ ).

<< - повернутися в початок статті