Іноді підрахунок суми страхових внесків за певний період призводить до того, що в єдиному розрахунку доводиться вказувати негативні страхові внески. Як до цього поставиться податкова? Питання спірне. У всякому разі бо на законодавчому рівні він не вирішене. Однак недавно ФНС Росії висловилася на цей рахунок.

аргументи проти

Свою позицію щодо випадків зазначення платниками негативних внесків в розрахунку по страхових внесках Податкова служба Росії виклала в листі від 24 серпня 2017 року № БС-4-11 / 16793. Зрозуміло, мова в ньому йде про періоди з I кварталу 2017 року. Оскільки лише 01.01.2017 податківці стали курирувати ці обов'язкові відрахування (крім внесків по виробничих травм і інших недуг).

Також див. « Страхові внески з 2017 року: пам'ятка від ФНС ».

ФНС вважає, що з правил Розділу II «Загальні вимоги до порядку заповнення Розрахунку» Порядку, який затверджений наказом від 10 жовтня 2016 року № ММВ-7-11 / 551, від'ємної суми страхових внесків при заповненні відповідних рядків цього звіту не передбачено.

Також неприйняття податківцями від'ємної суми в розрахунку страхових внесків засноване на специфіці персоніфікованого обліку по кожному застрахованому, який веде Пенсійний фонд Росії.

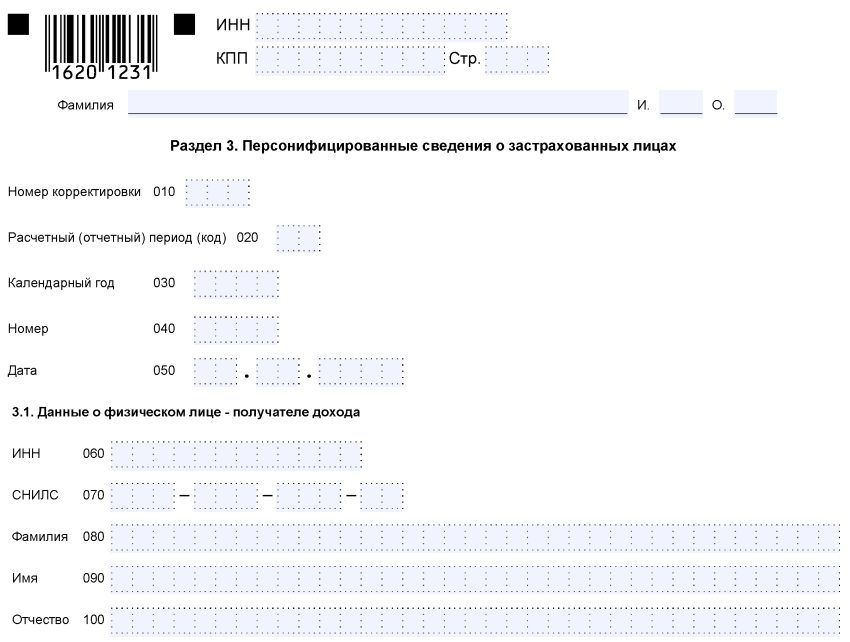

Так, діє регламент взаємодії територіальних структур ПФР з управліннями Податкової служби по регіонах (затв. 21.09.2016 № ММВ-23-1 / 20 і № 4И). В рамках його податківці активно і постійно обмінюються даними з фондом. А саме - виробляють вивантаження в ПФР інформації з розрахунків про нараховані внески на обов'язкове пенсійне страхування. Нагадаємо, що це Розділ 3 розрахунку «Персоніфіковані відомості про застрахованих осіб»:

Потім Пенсійний фонд переносить їх на індивідуальні особові рахунки застрахованих осіб.

Згідно із законом отримані дані ПФР повертає податківцям протягом 5 робочих днів з дня їх отримання від них у разі (п. 2 ст. 11.1 Закону від 01.04.1996 № 27-ФЗ "Про персучете в системі ОПС˃):

- виявлення в поданих даних помилок і / або суперечностей;

- неузгодженості між представленими даними та інформацією, якою володіє ПФР, що не дає можливості врахувати ці відомості на індивідуальних особових рахунках застрахованих.

ФНС заявляє, що вивчила в рамках регулярного обміну підстави відмови, за якими Пенсійний фонд не приймає від неї дані для цілей персоніфікованого обліку. Відомо безліч випадків, коли зданий розрахунок містить нараховані негативні страхові внески в 2017 році. І фонд не може перенести їх в індивідуальні особові рахунки застрахованих осіб в системі ОПС, оскільки це може порушити їх права.

Таким чином, розрахунок по страхових внесках з мінусом в результаті не вигідний самим працівникам і службовцям.

як діяти

Боротися з негативними нарахуваннями страхових внесків ФНС Росії пропонує 2 шляхами:

- Проводити з платниками роз'яснювальну роботу щодо правильного заповнення єдиного розрахунку по внесках.

- Зобов'язати платників вносити необхідні корективи і здавати в ИФНС уточнений варіант розрахунку.

Також див. « Правила і порядок уточнення платежу в ИФНС по страхових внесках з 2017 року ».

Нагадаємо, що при заповненні уточнених розрахунків по страхових внесках за попередні звітні (розрахункові) періоди слід діяти згідно із загальними правилами - які закріплені наказом ФНС від 10.10.2016 № ММВ-7-11 / 511, а також ст. 81 Податкового кодексу РФ.

У поточному звітному (розрахунковому) періоді суму зробленого перерахунку за попередній період в розрахунку наводити не потрібно.

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Як до цього поставиться податкова?