- Нові можливості для фахівців з кадрів - профіль "Кадри"

- Стартова сторінка для кадрового фахівця

- Новини для кадрового фахівця

- Страхові внески - 2017: як платити і звітувати?

- Куди і коли з 2017 р платити внески на ОПВ, ОМС і слухаючи

- Як звітувати по страхових внесках

- Як звітувати по персоніфікованому обліку

- Хто буде перевіряти правильність виплат

- Що буде з переплатою і недоїмкою по внесках

- Як платити внески на травматизм

- очима експерта

- ситуація

- Податок на додану вартість (ПДВ)

- Податок на доходи фізичних осіб (ПДФО)

- Податок на прибуток організацій

- Страхові внески

- Бухгалтерський облік

- Застосування ПБУ 18/02

- Що треба встигнути зробити до кінця року?

- Облікова політика на 2017 рік

- Облікова політика для цілей бухгалтерського обліку

- Облікова політика для цілей оподаткування: ОСН

- Облікова політика для цілей оподаткування: УСН

- Держреєстрація нерухомості за новими правилами з 2017 року

- Процедура стане зручніше

- Нове в правилах прийому документів

- Про відмову в прийомі і повернення

- призупинення держреєстрації

- Інші важливі зміни

- Новини КонсультантПлюс

- Про зміни законодавства в наступному році

- Нові правила закупівельної діяльності унітарних підприємств

Архів | попередній випуск | наступний випуск

Номер в форматі PDF

Напередодні Нового року хочу подякувати всім нашим друзям - клієнтів і партнерів - за те, що ви з нами. "КонсультантПлюс" розвивається разом з вами і для вас.

Напередодні Нового року хочу подякувати всім нашим друзям - клієнтів і партнерів - за те, що ви з нами. "КонсультантПлюс" розвивається разом з вами і для вас.

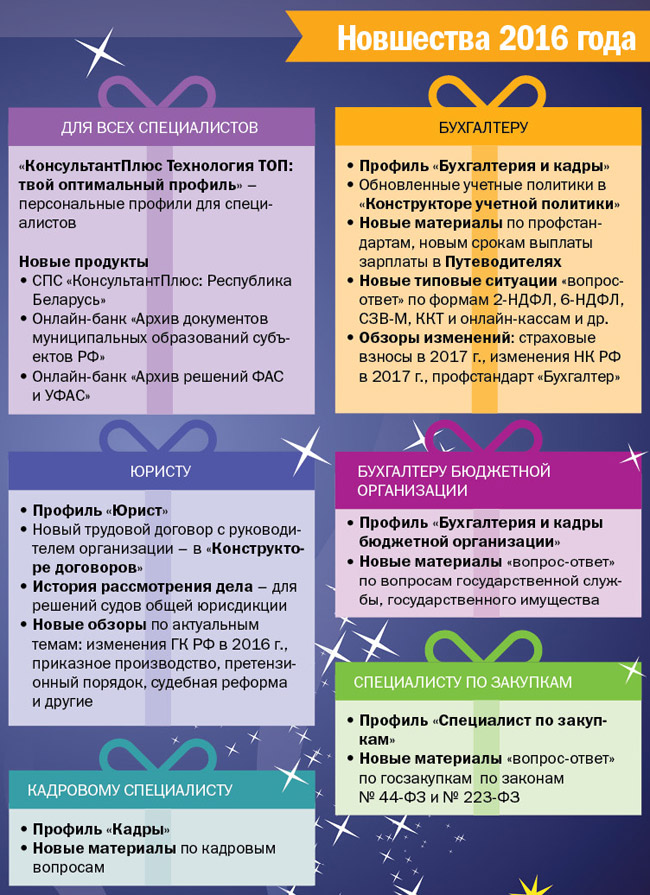

Наше головне досягнення в цьому році - нова версія системи "КонсультантПлюс Технологія ТОП: твій оптимальний профіль". Тепер систему можна налаштувати виходячи зі своєї спеціальності. У бухгалтерів, кадрових фахівців, юристів, фахівців бюджетних організацій і фахівців із закупівель з'явилися свої професійні новини, зручний доступ до профільних важливих документів та довідкової інформації, а також спеціалізовані настройки пошуку.

У новому році ми обов'язково продовжимо розвиток системи, щоб зробити її максимально зручною і практичною для кожного конкретного користувача.

Від імені компанії "КонсультантПлюс" вітаю вас з наступаючим Новим роком. Бажаю вам успіхів у всьому, міцного здоров'я, радості, добра! Як то кажуть, можливість дається тим, хто мріє. Мрійте, загадувати, ставте перед собою великі цілі - і нехай все збудеться!

З повагою,

Дмитро Новіков, Голова Ради директорів компанії "КонсультантПлюс"

Нові можливості для фахівців з кадрів - профіль "Кадри"

Нові можливості для фахівців з кадрів - профіль "Кадри"

В системі КонсультантПлюс з'явився новий профіль "Кадри". З ним у фахівців з кадрів з'явилися свої профільні стартова сторінка і стрічка новин. А ще - спеціальні підказки, налаштовані під професійні завдання.

Профіль адресований кадровим фахівцям, HR-фахівців, фахівців з охорони праці та всім, хто часто працює з трудовим законодавством.

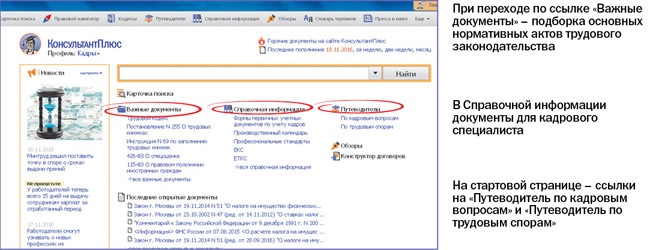

Стартова сторінка для кадрового фахівця

Важливі документи: Трудовий кодекс, Постанова N 255 про трудові книжки та Інструкція N 69 щодо заповнення трудових книжок, Закон N 426-ФЗ "Про спеціальну оцінці умов праці", Закон N 115-ФЗ - в ці документи можна перейти відразу зі стартової сторінки.

Новини для кадрового фахівця

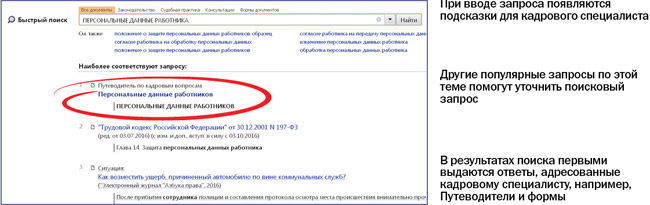

В системі з'явилася стрічка новин для фахівця з кадрів. Теми новин - трудові відносини та охорона праці. Стрічка новин оновлюється кілька разів на день (при наявності інтернету).

Персональна стартова сторінка і стрічка новин для кадрового фахівця

Персональна стартова сторінка і стрічка новин для кадрового фахівця

Профільні підказки для фахівця з кадрів

Профільні підказки для фахівця з кадрів

Тепер в системі "КонсультантПлюс Технологія ТОП: твій оптимальний профіль" є профілі для бухгалтерів, фахівців з кадрів, юристів, фахівців бюджетних організацій і фахівців із закупівель. Всі профілі враховують професійні потреби фахівців, роблячи роботу зручніше і ефективніше.

Відкрити документи зі статті у вашій системі КонсультантПлюс:

Додатково про Технології ТОП

Страхові внески - 2017: як платити і звітувати?

Відповіді на найпопулярніші питання про нові правила отримуйте в типовій ситуації в системі КонсультантПлюс "Страхові внески - 2017: як платити і звітувати?"

Куди і коли з 2017 р платити внески на ОПВ, ОМС і слухаючи

Куди і коли з 2017 р платити внески на ОПВ, ОМС і слухаючи

З 01.01.2017 страхові внески на обов'язкове пенсійне страхування, обов'язкове медичне страхування і обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством треба сплачувати за реквізитами ФНС на нові КБК. Це відноситься і до внесків за грудень 2016 р перераховуються в 2017 р Термін сплати залишиться колишнім - не пізніше 15-го числа місяця, наступного за місяцем, за який нараховані внески.

Об'єкт і тарифи внесків в 2017 р не зміняться. Як і раніше буде щорічно встановлюватися і гранична база.

Як звітувати по страхових внесках

Форми РСВ-1 і 4-ФСС за 2016 року і більш ранні звітні (розрахункові) періоди, а також уточнені розрахунки треба подавати в ПФР і ФСС за старими правилами.

Звітність за періоди 2017 р потрібно здавати в ИФНС. Форма єдиного розрахунку за страховими внесками (на ОПВ, ОМС і слухаючи) затверджена Наказом ФНС від 10.10.2016 N ММВ-7-11 / 551 @. Термін здачі стане загальним і для електронної, і для паперової форми:

- за I квартал 2017 року - не пізніше 02.05.2017 (30 квітня - нд);

- за півріччя 2017 року - не пізніше 31.07.2017 (30 липня - нд);

- за 9 місяців 2017 року - не пізніше 30.10.2017;

- за 2017 г. - не пізніше 30.01.2018.

Як звітувати по персоніфікованому обліку

З 2017 року в ПФР треба буде здавати:

- форму СЗВ-М - не пізніше 15-го числа місяця, наступного за звітним;

- відомості про стаж працівників - не пізніше 1 березня року, наступного за звітним, тобто вперше ці відомості має бути поданий 01.03.2018. Форма буде затверджена пізніше.

Хто буде перевіряти правильність виплат

Камеральні та виїзні перевірки за внесками за періоди з 2017 р стануть проводити податкові органи. Однак правильність виплати з допомоги по соціальному страхуванню перевірятиме ФСС на підставі інформації, отриманої від ФНС.

Що буде з переплатою і недоїмкою по внесках

Рішення про повернення переплати за внесками за періоди до 01.01.2017 прийматимуть ПФР і ФСС. А ось стягувати недоїмку (пені, штрафи) за внесками, включаючи нараховану за періоди до 2017 року, будуть податкові органи (п. 2 ст. 4 Закону N 243-ФЗ). Тому рекомендуємо до кінця 2016 р пройти звірку розрахунків по внесках з фондами та сплатити внески за грудень за старими КБК.

Як платити внески на травматизм

У правилах сплати внесків на травматизм в 2017 р є тільки одне нововведення - форма звітності, яку затвердить ФСС.

Відкрити документи зі статті у вашій системі КонсультантПлюс:

очима експерта

очима експерта

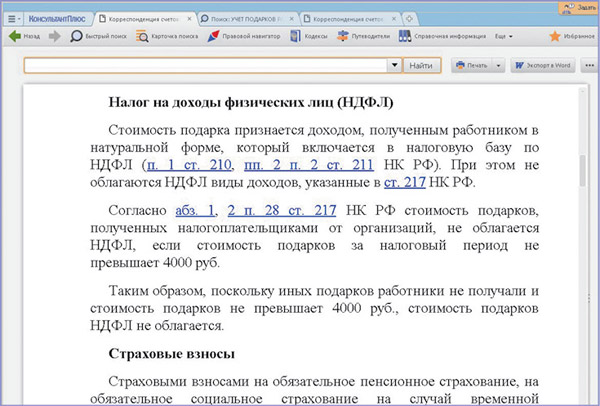

Як відобразити в обліку організації придбання і передачу працівникам подарунків до свята?

ситуація

Організацією придбано 10 подарунків для працівників за ціною 2 360 руб. (В тому числі ПДВ 360 руб.) Кожен. Подарунки вручені працівникам. Інших подарунків в поточному календарному році працівники не отримували. Видача подарунків не передбачена трудовими і колективними договорами.

Пошук

Виберіть профіль "Бухгалтерія і кадри". У швидкому пошуку задайте: ОБЛІК ПОДАРУНКІВ ПРАЦІВНИКАМ ДО СВЯТА.

результат

У консультації докладно на конкретному прикладі розглянуто порядок обліку витрат на придбання подарунків для працівників.

Податок на додану вартість (ПДВ)

Передача права власності на подарунки на безоплатній основі визнається реалізацією і обкладається ПДВ (п. 1 ст. 39, абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Податкова база визначається виходячи з вартості подарунків (без ПДВ), зазначеної в первинних облікових документах, якими оформляється передача подарунків (Лист Мінфіну Росії від 04.10.2012 N 03-07-11 / 402).

Так як передача працівникам подарунків є операцією, що підлягає обкладенню ПДВ, організація має право на підставі пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ прийняти до відрахування суму "вхідного" ПДВ.

Податок на доходи фізичних осіб (ПДФО)

Згідно абз. 1, 2 п. 28 ст. 217 НК РФ вартість подарунків, отриманих працівниками від організації, не обкладається ПДФО, оскільки їх вартість за податковий період не перевищує 4 000 руб.

Податок на прибуток організацій

Вартість майна, що передається працівникам в якості подарунків, і сума нарахованого при передачі ПДВ не можуть враховуватися в складі витрат у силу п. 16 ст. 270 НК РФ.

Страхові внески

Вартість переданих працівникам подарунків не обкладається страховими внесками на підставі ч. 3 ст. 7 Федерального закону N 212-ФЗ. Даний висновок підтверджується також роз'ясненнями Мінпраці Росії, ПФР і ФСС РФ (див., Наприклад, Лист Мінпраці Росії від 22.09.2015 N 17-3 / В-473, Додаток до Листа ПФР N НП-30-26 / 9660, так ФСС РФ N 17-03-10 / 08-2786П від 29.07.2014).

Відносно обкладання страховими внесками на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань зазначимо таке. Судові органи вказують, що в ситуаціях, коли видача подарунків не пов'язана з результатом виконання працівниками своїх трудових функцій і не передбачена чинною в організації системою оплати праці, вартість подарунків не підлягає обкладенню страховими внесками на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань ( см., наприклад, Постанови ФАС Поволзької округу від 13.03.2014 у справі N А65-12595 / 2013, ФАС Північно-Західного округу від 23.12.2013 у справі N А05-11204 / 2012).

Бухгалтерський облік

Вартість майна, спочатку призначеного для передачі в якості подарунка, не може бути визнана активом, оскільки витрати організації на придбання такого майна не принесуть організації економічні вигоди в майбутньому (п. 7.2, п. 8.3 Концепції бухгалтерського обліку в ринковій економіці Росії).

При такому підході вартість майна (без урахування ПДВ) визнається як витрати звітного періоду (п. 8.6.3 Концепції, п.п. 16, 18, абз. 4 п. 19 ПБУ 10/99).

З метою забезпечення збереження подарунків їх вартість може бути відображена на окремо відкритому позабалансовому рахунку, наприклад 014 "Майно, призначене для передачі в якості подарунків". На дату передачі подарунків працівникам їх вартість списується з позабалансового рахунку.

Сума ПДВ, нарахована при безоплатній передачі подарунків, є іншим витратою (п. 11 ПБУ 10/99). Зазначений витрата визнається на дату нарахування ПДВ (п. 16 ПБУ 10/99).

Застосування ПБУ 18/02

Оскільки витрати у вигляді вартості подарунків і ПДВ, нарахованого при безоплатну передачу, формують бухгалтерський прибуток (збиток) звітного періоду, але не враховуються при визначенні податкової бази по податку на прибуток, в обліку організації виникають постійні різниці (ПР) і відповідні їм постійні податкові зобов'язання (ПНО) (п.п. 4, 7 ПБУ 18/02):

- в період придбання подарунка виникає ПР в розмірі його покупної вартості, віднесеної на витрати організації;

- в період безоплатної передачі подарунка виникає ПР в розмірі нарахованого при такій передачі ПДВ.

Відкрити документи зі статті у вашій системі КонсультантПлюс:

Що треба встигнути зробити до кінця року?

Що треба встигнути зробити до кінця року?

До Нового року залишається менше місяця. Треба поквапитися і багато всього встигнути

1. Завершити справи

Якщо можна закінчити справи до настання святкових днів, краще їх не відкладати. Наприклад, до кінця грудня варто провести річну інвентаризацію активів і зобов'язань, нагадати контрагентам про відсутніх первинних документах: рахунках-фактурах, товарних накладних та ін., Щоб потім не було проблем з їх оформленням.

Не забудьте за два тижні до кінця року затвердити графік відпусток на наступний рік (як це зробити, детально розказано в "Путівнику по кадровим питанням. Графік відпусток"). До кінця року варто також перевірити, чи не потрібно змінити облікову політику організації. Перевірити облікову політику на актуальність вам допоможе "Конструктор облікової політики".

Юристам радимо перевірити терміни дії всіх договорів і довіреностей і продовжити ті, що прострочені. Перевірити договори на актуальність допоможе "Конструктор договорів".

2. Підвести підсумки, намітити плани

З 1 січня традиційно багато змін в законодавстві. Щоб нові правила не застали вас зненацька, вивчіть зміни в цікавлять вас сферах заздалегідь. Юристам в цьому допоможуть інструмент "Документ на контролі" і "Новини для юриста". Всі важливі зміни січня-березня відображені в "Правовій календарі на I квартал 2017 року». Зверніть увагу на зміни в корпоративному законодавстві, які вступлять в силу з 1 січня 2017 р

Щоб порівняти нову редакцію документа з діючою, ми рекомендуємо скористатися інструментом "Редакції". Можна також вивчити останні огляди судової практики Верховного Суду РФ, які задають напрямок судової практики.

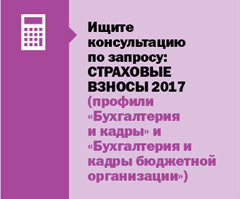

Важливі дати для бухгалтерів за звітами і виплат будуть відображені в "Календарі бухгалтера на 2017 рік". Про головні податкові зміни можна прочитати в огляді "Основні зміни податкового законодавства в 2017 році", про зміни по страхових внесках - в окремому огляді "Страхові внески з 2017 р .: що потрібно знати бухгалтеру".

3. Повернути борги

У новий рік не прийнято вступати з боргами. Тому саме час розрахуватися з контрагентами, партнерами, співробітниками ... і друзями. Бухгалтерам до кінця року треба порахувати грудневу зарплату і премії, перерахувати зарплатні податки, виплатити інші обов'язкові платежі (в цьому допоможе "Путівник по податках", дати нагадає "Календар бухгалтера"). Також саме час відобразити результати інвентаризації кредиторської заборгованості в обліку (як це зробити, див., Наприклад, у типовій ситуації "Коли і як списати кредиторську заборгованість в бухгалтерському та податковому обліку?"). У зв'язку з великими змінами по страхових внесках рекомендуємо внески за грудень 2016 р сплатити до кінця цього року за старими КБК, щоб платежі не загубилися в перехідний період. До нового року також краще пройти звірку розрахунків по внесках з фондами. Для цього потрібно подати в своє відділення ПФР і ФСС заяву в довільній формі.

4. Підготуватися до свята

Грудень - час передноворічних клопотів. Якщо на роботі все справи зроблені, то і до свята легше готуватися. З наступаючим!

Облікова політика на 2017 рік

В "Конструктор облікової політики" в КонсультантПлюс додані облікові політики на 2017 Перейти в "Конструктор облікової політики" можна за посиланням на стартовій сторінці в профілі "Бухгалтерія і кадри".

Облікова політика для цілей бухгалтерського обліку

За допомогою онлайн-сервісу можна створити з нуля облікову політику для цілей бухгалтерського обліку. А якщо організація вже має облікову політику, створену в сервісі, але з нового року вирішила внести в неї зміни, то Конструктор допоможе сформувати нову редакцію облікової політики на основі попередньої.

Наприклад, організація є малим підприємством і має право застосовувати спрощені способи бухгалтерського обліку. З 2016 року в обліковій політиці не були відображені спрощені способи бухобліку, але з 2017 р організація планує враховувати матеріали в спрощеному порядку.

Для створення нової редакції облікової політики на 2017 р можна використовувати файл до облікової політики для цілей бухгалтерського обліку на 2016 р який був збережений в папці "Мої документи".

Облікова політика для цілей оподаткування: ОСН

Для організацій, які застосовують загальну систему оподаткування, в "Облікову політику для цілей оподаткування (ОСН 2017 г.)" додана можливість закріпити в шаблоні облікової політики встановлення НК РФ, що визначають ліміт вартості майна, що амортизується.

Внесено зміни в розділ по страхових внесках:

- видалена стара форма регістра;

- додана можливість затвердження двох окремих форм регістра з обов'язкового соціального страхування: 1) пенсійного, медичного і на випадок тимчасової непрацездатності; 2) страхування від нещасних випадків на виробництві та профзахворювань.

З метою ведення окремого обліку "вхідного" ПДВ в Методиці ведення окремого обліку деталізований облік доходів за відсотками, отриманими за виданими позиками, і витрат по їх видачі.

Облікова політика для цілей оподаткування: УСН

В "Облікову політику для цілей оподаткування (ССО 2017 г.)" додана можливість затвердження двох окремих форм регістра з обов'язкового соціального страхування.

Відкрити документи зі статті у вашій системі КонсультантПлюс:

Держреєстрація нерухомості за новими правилами з 2017 року

З 1 січня 2017 року починає діяти Федеральний закон N 218-ФЗ "Про державну реєстрацію нерухомості", який передбачає безліч змін в правилах реєстрації нерухомого майна

З 1 січня 2017 року починає діяти Федеральний закон N 218-ФЗ "Про державну реєстрацію нерухомості", який передбачає безліч змін в правилах реєстрації нерухомого майна

Процедура стане зручніше

Як зазначає сам Росреестр, новий закон покликаний спростити процедуру реєстрації нерухомості.

По-перше, буде сформований Єдиний державний реєстр нерухомості (ЕГРН), який об'єднає інформацію кадастру нерухомості та реєстру прав на неї. Зараз для кожної процедури потрібно збирати свій пакет документів. З нового року можна буде подати одну спільну заяву на обидві процедури.

По-друге, вдвічі скорочуються терміни реєстрації. З наступного року реєстрація права буде здійснюватися протягом 7 робочих днів, постановка на кадастровий облік - не більше 5 робочих днів, а якщо заяву подано на обидві процедури, то не більше 10 робочих днів. Зараз, щоб пройти обидві процедури, буде потрібно близько 20 робочих днів.

По-третє, подати документи можна не тільки за місцем знаходження нерухомості. З січня 2017 р документи прийматимуть в будь-якому підрозділі Росреестра або багатофункціональному центрі.

Крім того, скасовано обов'язок для юросіб надавати установчі документи організації - Росреестр буде самостійно запитувати їх.

Нове в правилах прийому документів

У новому законі встановлено перелік осіб, за заявами яких будуть враховуватися об'єкти нерухомості і реєструватися права на них. Хто саме може подати документи, залежить від того, як проводиться облік і держреєстрація - одночасно або окремо. Якщо зараз заяву про взяття на облік нового об'єкта нерухомості може подати будь-яка особа, то з 2017 р документи може уявити:

- власник або Інший правовласником земельної ділянки, на Якій розташованій такий об'єкт нерухомості, - при одночасному здійсненні обліку та реєстрації;

- орган влади, місцевого самоврядування або корпорація "Росатом", что бачили Дозвіл на введення об'єкту капітального будівництва в експлуатацію, - при обліку в кадастр, если вона одночасно держреєстрації.

Про відмову в прийомі і повернення

У прийомі документів буде відмовлено, якщо не встановлено особу заявника.

Крім того, новим законом уточнені випадки, при яких документи повертаються без розгляду. До вже наявних причин додалися нові: невідповідність встановленим форматом заяви та документів, поданих в електронному вигляді, наявність в паперових документах необумовлені виправлень ін. Уточнено також термін відсутності інформації про сплату держмита - протягом 5 днів з моменту подачі заяви.

призупинення держреєстрації

У новому законі міститься детальний перелік підстав, за якими кадастровий облік і держреєстрація можуть бути припинені. У порівнянні з нинішнім законодавством цей список значно збільшений - в ньому міститься 55 пунктів. Збільшено і терміни, на які зупиняється держреєстрація. Для призупинення обліку об'єктів нерухомості за ініціативою реєстратора цей термін залишиться колишнім.

Так, за рішенням державного реєстратора термін припинення обліку об'єктів і реєстрації прав складе 3 місяці (зараз для реєстрації - 1 місяць), з ініціативи заявника - 6 місяців (зараз для реєстрації - 3 місяці, а для обліку такий строк не встановлений).

Інші важливі зміни

У новому законі уточнено перелік об'єктів нерухомості, які підлягають кадастровому обліку і права на які реєструються. У кадастр нерухомості будуть вносити відомості про машино-місцях, єдиному нерухоме комплексі та підприємстві як майновому комплексі. Що стосується ділянок надр, то вони виключені з переліку об'єктів нерухомості, права на які підлягають реєстрації.

Є й інші зміни, наприклад, відповідальність за допущені помилки в документації, порушення термінів і інші проступки розподілена між Росреестра і держреєстратором.

Відкрити документи зі статті у вашій системі КонсультантПлюс:

Новини КонсультантПлюс

100 000 000 документів в КонсультантПлюс

100 000 000 документів в КонсультантПлюс

Система КонсультантПлюс подолала новий рубіж - сумарна кількість документів в ній перевищило 100 мільйонів! Це федеральне і регіональне законодавство, судова практика, законопроекти, коментарі, консультації, форми документів і ін.

У персональних профілях (бухгалтер, фінансовий спеціаліст бюджетної організації, юрист, фахівець із закупівель, кадри) пошук інформації та підказки заточені під професійні завдання конкретних фахівців.

Про зміни законодавства в наступному році

Про зміни законодавства в наступному році

У КонсультантПлюс включений Правовий календар на I квартал 2017 р календарі міститься інформація про важливі зміни в законодавстві в січні - березні наступного року. У числі нововведень з 1 січня: зміни в звітності, спрощення процесу реєстрації нерухомості, підвищення ставок плати за негативний вплив на навколишнє середовище, можливість подавати документи до суду в електронному вигляді та ін.

Запит для пошуку: ПРАВОВИЙ КАЛЕНДАР.

Нові правила закупівельної діяльності унітарних підприємств

Нові правила закупівельної діяльності унітарних підприємств

З 1 січня кардинально змінюється закупівельна діяльність унітарних підприємств: вони переходять з Закону N 223-ФЗ на Закон N 44-ФЗ. Підготуватися до цього потрібно ще в цьому році. Що потрібно знати про нові правила закупівель, розказано в спеціальному огляді в системі КонсультантПлюс "унітарні підприємства: перехід на закупівлі за Законом N 44-ФЗ з 2017 року".

Запит для пошуку: ЗАКУПІВЛІ 2017.

Відкрити документи зі статті у вашій системі КонсультантПлюс:

Відповіді на найпопулярніші питання про нові правила отримуйте в типовій ситуації в системі КонсультантПлюс "Страхові внески - 2017: як платити і звітувати?Наприклад, у типовій ситуації "Коли і як списати кредиторську заборгованість в бухгалтерському та податковому обліку?