- Штрафи та пені по податках, зборах і внесках

- Актуальні КБК по штрафам та пені за НК РФ і по КоАП (таблиця)

- розміри штрафів

- Заповнення платіжного доручення на сплату штрафу

- Як заповнити платіжне доручення на штрафи за наявності вимоги і УВП

- Як заповнити платіжне доручення на штрафи за відсутності вимоги і УВП

- Штрафи та пені за страховими внесками

- Як пені і штрафи по страхових внесках зміняться в 2018 році

- типові помилки

- ВІДПОВІДІ на пошірені питання

У даній статті ми розглянемо як заповнити платіжне доручення на штрафи. Розберемо часто зустрічаються помилки.

Якщо ТОВ або ІП зробили помилки, в результаті яких податок, збір чи внесок виявилися несплаченими, або ж бухгалтер пропустив терміни відправки коштів на сплату податків, незабаром підприємство отримає вимога від ФНС про перерахування недоплачених сум. Крім того, буде призначений штраф та нараховано пені.

І тут знадобиться вміння грамотно заповнювати платіжні доручення на сплату штрафів, інакше податкова інспекція буде змушена застосувати більш жорсткі заходи по відношенню до злісному неплатнику.

Штрафи та пені по податках, зборах і внесках

Для перерахування сум штрафу або пені в платіжне доручення заносяться ті ж реквізити ИФНС, що і при сплаті податків і зборів. Одержувачем платежів буде відділення податкової служби, за яким закріплено ваше підприємство, і куди ви регулярно відправляєте звіти по перерахованим до бюджету платежах.

Рядок <Черговість платежу> повинна містити те ж значення, що і при відправленні грошових коштів з податків: <5>.

Якщо компанія вже отримала повідомлення від ФНС про те, що її оштрафували, або що була нарахована пеня, в документі може бути позначений унікальний ідентифікатор нарахувань (далі - УВП), це значення знадобиться для заповнення поля <Код>. У разі, коли в папері від ФНС немає УВП, значення даного поля залишається нульовим.

ОКТМО залежить виключно від місця реєстрації ТОВ або прописки ІП, тому його значення збігається з тим, яке зазвичай ставиться при перерахуванні сум податків.

Рядок <Підстава платежу> буде містити одне з двох значень:

- <ТР>, якщо компанія вже встигла отримати офіційну вимогу від податкової про сплату штрафу;

- <ЗД>, якщо бухгалтер самостійно перераховує кошти в рахунок сплати штрафу, не чекаючи повідомлення ФНС, тому що знає, що терміни сплати податку або збору порушені, і буде накладено штраф.

Поля 108/109 міститимуть в собі значення <0> в разі, якщо підприємство з власної ініціативи вирішив сплатити штраф. А якщо він сплачується за наполяганням ФНС, в цих графах вносяться No і дата з вимоги, отриманого від ФНС, відповідно.

У рядку 107 <Показник податкового періоду> також буде стояти нуль, якщо офіційного повідомлення немає. Якщо воно було отримано, сюди буде записаний термін оплати, зазначений в документі.

Найважливіше - це правильно вказати код бюджетної класифікації (КБК). Тут головне пам'ятати, хто код використовується не той, який відноситься до періоду, в якому були порушення, що призвели до штраф. КБК заноситься той, який відноситься до року, протягом якого фактично відбувається оплата.

ФНС вправі призначити штраф, грунтуючись на законах не тільки НК РФ, але і КоАП.

Також важливо знати, що КБК по недоплачених податків і по штрафу / пені за нього різняться, для всіх трьох доведеться заповнювати свої платіжні документи. Читайте також статтю: → " Планові перевірки Росспоживнагляду ІП та ТОВ. Що перевіряє, терміни і штрафи ".

Актуальні КБК по штрафам та пені за НК РФ і по КоАП (таблиця)

У даній таблиці ми розглянемо коди бюджетної класифікації по податковому і кримінальному Кодексу, а так само за статтями Кодексу про адміністративні правопорушення.

Підстава для накладення штрафуФед.держ.органи, Банк Росії, органи управління держ.позабюджетними фондамиФед.казенні установиКБКЗа статтями Податкового Кодексу

Порушення за статтями 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 та пп. 1, 2 ст. 120 +18211603010016000140 Порушення, описані статтею 129.2 + 18211603020026000140 + 18211603020027000140 Порушення в сплаті податків і зборів, зазначені в ст. 129.6 + 18211603050016000140 Порушення у використанні ККТ (готівкові, карти) + 18211606000016000140 Фіктивне або навмисне оголошення себе банкрутом + 18211670010016000140 За статтями Кримінального Кодексу Несплата податку, приховування доходів і майна від оподаткування, нехтування обов'язками податкового агента + 18211603040016000140 За статтями Кодексу про адміністративні правопорушення та інші порушення, прописані в ст. 20.25 + 18211643000016000140 + 18211603030016000140 Порушення в держ. реєстрації юросіб та ВП по ст. 14.25 + 18211636000016000140 + 18211636000017000140 Порушення в контрактній системі в сфері здійснення закупівель для держ. і муніципальних потреб + 18211633010016000140 + 18211633010016000140 Порушення правил поводження з готівкою, ведення касових операцій, вимог про використання спец. рахунків в банках + 18211631000016000140 + 18211631000017000140 Інші стягуються суми з осіб, що скоїли злочини (в ФЕД. бюджет) + 18211621010016000140 + 18211621010017000140

розміри штрафів

У цій таблиці розписані розміри штрафів для підприємств, приватних осіб і фіз. осіб. (Натисніть для розкриття)

Стаття (НК РФ)Суть порушенняШтрафТОВВПФізособа

116 Не дотримано терміни постановки на облік в ФНС 10 тис. Руб Здійснення діяльності до постановки на облік в ФНС 10% від суми всіх заробітків за час роботи без реєстрації (не «40 тис. Руб ) - 119 Невчасно відправлена декларація інвестиційного товариства 5% утриманої суми податку за кожний не / повний місяць з дати, затвердженої для подачі декларації (не «1 тис. руб і не> 30% суми) Ухилення керуючого товариша від зобов'язань щодо своєчасної подачі розрахунків про заробітки підприємства 1 тис. руб - 119.1 Порушення правил електронної відправки декларації в ФНС 200 руб 119.2 Відправка звітів про заробітки інвестиційного товариства з неправдивими даними 40 тис. Руб - Те ж порушення, вчинене умисно 80 тис. Руб - 120 Грубе недотримання вимог бухобліку грошових надходжень, витрат (немає первинної документації , рахунків-фактур, журналів бух. і податкового обліку; невчасно або невірно відображені суми грошей, хоз.операцій, вклади і т.д.) в рамках звітного періоду 10 тис. руб - Ті ж порушення, але здійснюються протягом декількох періодів 30 ти . Руб - Ті ж порушення, що призвели до зменшення оподатковуваної бази 20% суми недоїмки по податку (не «40 тис. Руб) - 122 Утримання суми податку, сплата податку не в повній мірі через заниження розміру оподатковуваної бази (крім порушень, зазначених в ст. 129.3, і випадків, коли порушення відбулося з вини учасника КГН, який відповів за свої дії по ст. 122.1) 20% утриманих сум Ті ж порушення, але вчинені навмисно 40% цих сум 122.1 Надання членом КГН відповідальному члену КГН неправдивих відомостей (або приховування відомостей), через що був незаплачен або заплачений не в повному обсязі податок на прибуток 20% утриманої суми - - Те ж порушення, вчинене умисно 40% цієї суми - - 123 Ухилення податкового агента від зобов'язань по утриманню з платника податків і виплат податкових платежів 20% сум, які повинні були бути утримані, а потім виплачені в бюджет 125 порушення щодо правил владе ня, експлуатації, розпорядження заарештованими або переданими в якості застави за рішенням ФНС речами 30 тис. руб - - 126 Ухилення від передачі документації або інформації, затвердженими НК РФ або іншими законами:

- податковими агентами,

- самими платниками.

(Крім порушень, описаних в ст.ст. 119, 129.4)

200 руб за один документ Відмова від своєчасного повідомлення за запитом ФНС даних про платника податків, від передачі в ФНС паперів з цими відомостями, або відправка паперів з неправдивими даними 10 тис. Руб 1 тис руб 128 Відмова свідка прийти на розгляд справи про податкові порушення - - 1 тис. руб Відмова свідчити або повідомлення неправдивих відомостей - - 3 тис. руб 129 Відмова перекладача, фахівця, експерта брати участь в податковій перевірці - - 500 руб Оформлення неправдиву укладення і навмисний неправильний переклад - - 5 тис. руб 129.1 Відмова від передачі інформації в ФНС або передача її невчасно у випадках, коли особа зобов'язана дані надати 5 тис. руб Те ж порушення, вчинене ще раз в тому ж році 20 тис. руб 129.2 Недотримання вимог до правил реєстрації казино в ФНС або неоповещеніе про зміну їх числа три розміри ставки затвердженого для цього об'єкта податку Повторне порушення 6 розмірів ставки 129.3 Утримання (частково або повністю) суми податкового збору через використання для оподаткування податком в контрольованих угодах умов, які годі порівняти з умовами угод м чекаю невзаімозавісімимі особами

(Не вважається порушенням, якщо платник податку передав в ФНС документи з обгрунтуванням ринкового рівня встановлених їм цін за договорами за правилами, регульованим ст. 105.15)

40% утриманої суми податків (<30 тис. Руб) 129.4 Приховування від ФНС інформації про проведені контрольованих угодах, несвоєчасне повідомлення ФНС про них, навмисна передача невірних даних про угоди 5 тис. Руб

Заповнення платіжного доручення на сплату штрафу

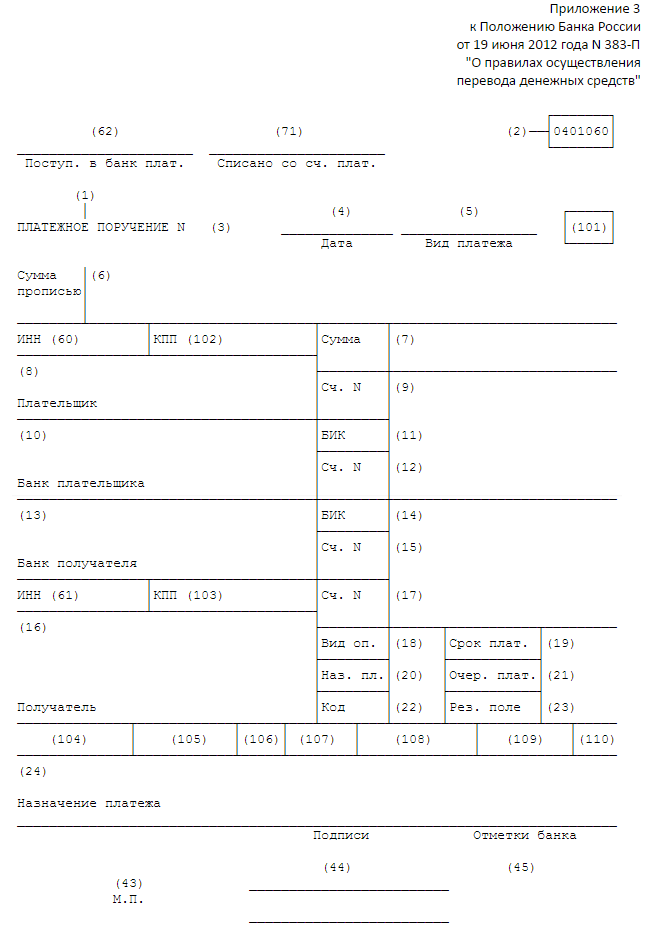

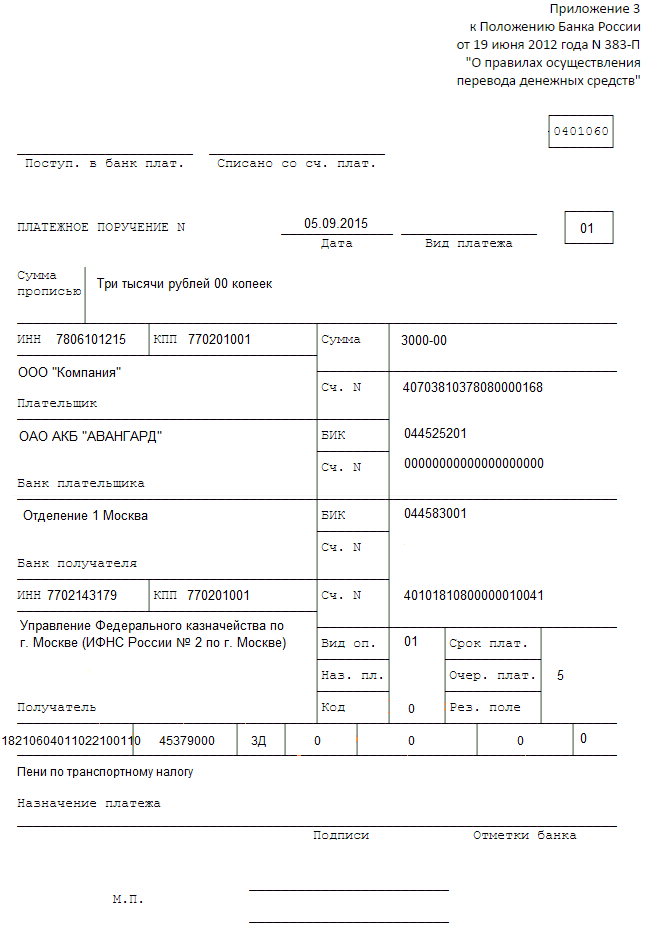

Для правильного заповнення платіжного доручення розглянемо зразок форми платіжного доручення:

Поля [62] і [71] не заповнюються, вони потрібні для записів співробітників банків.

В поле [3] заноситься No документа.

Поле [4] призначене для вказівки дня оформлення платіжного доручення в форматі дд.мм.гг.

Поле [5] має містити інформацію про вид оплати. пишемо:

- [Поштою], якщо документ відправлений через поштове відділення;

- [Терміново], якщо внесок необхідно врахувати якомога швидше;

- [Електронно], якщо гроші будуть перераховані електронним платежем;

- [___], якщо ви розплатитеся особисто.

Реквізит [101]:

- <01> для ТОВ;

- <09> для ІП;

- <10> для нотаріуса;

- <11> для адвоката;

- <12> для глави селянського господарства;

- <13> для фізичних осіб.

Поле [6] має містити сплачується суму прописом, а [7] - цифрами.

[60] - ІПН (складається з десяти цифр для ТОВ і з дванадцяти цифр для ІП), [102] - КПП (підприємці не заповнюють), [8] - найменування підприємства-платника (або ініціали підприємця), [9] - No рахунки, звідки списуються кошти; [10] - найменування банку, [11] - БИК, [12] - корреспонд. рахунок) платника. [13] - банк вашого ИФНС (одержувача грошей), [14] - БИК, [15] - рахунок. [16] - назва ИФНС, [17] - No її рахунку, [61] - ІПН, [103] - КПП. [19], [20], [23] залишаються незаповненими.

- У частині [18] <Вид операції> ставимо <01> (тобто позначаємо, що це платіжний документ);

- В [21] - <Черговість платежу> - ставимо <5>;

- <Код> [22] у нас <0>, якщо ми самі сплачуємо пені. Або вписуємо УВП з повідомлення ФНС.

[104] - КБК, [105] - ОКТМО, [106] - Підстава платежу:

- ЗД (самостійна сплата пені),

- ТР (перерахування грошей на вимогу ФНС).

[107] - Період платежу. [108] - No документа -. [109] - Дата оформлення паперу, ставимо або дату документа, якщо підприємство отримало вимогу від ФНС.

Поле [24] - <Призначення платежу ». Рядок повинен містити дані про те, що сплачується штраф або пеня.

Крім того, ви побачите внизу документа [43] "М.П." (місце печатки). Вона потрібна, якщо платіжне доручення подається в паперовому вигляді, проте ТОВ та ВП має право і тоді відмовитися її ставити.

І, нарешті, в область [44] проставляються рукописні або електронні підписи людей, що мають право підпису таких документів.

Область [45] виділена для відміток банку. Читайте також статтю: → " Платіжне доручення: форма 0401060, скачати бланк ".

Як заповнити платіжне доручення на штрафи за наявності вимоги і УВП

Коли на руках є повідомлення від ФНС про те, що ви були оштрафовані, або вам було нараховано пені, з'являються дані для занесення до деяких графи платіжки, які залишилися б нульовими при його відсутності:

Осередок [22]: замість нуля записуємо УВП.

Осередок [107]: вказуємо податковий період.

Осередок [108]: повідомляємо No документа (вимоги ФНС).

Осередок [109]: датою документа буде день отримання паперу від ФНС.

Як заповнити платіжне доручення на штрафи за відсутності вимоги і УВП

Як ми вже говорили, різницею між заповненням платіжки за наявності задокументованої вимоги ФНС і її заповненням без повідомлення від ФНС, полягають в тому, що клітини 22, 107, 108 і 109 будуть містити значення "0".

Штрафи та пені за страховими внесками

Щомісяця, до 15-го числа платежі по страхових внесках за минулий місяць повинні бути перераховані до бюджету. Якщо ця дата припала на вихідний або святковий день, згідно із законом розрахунок проводиться в найближчий трудовий день. Якщо дані вимоги ігнорувати, штрафів і пені уникнути не вдасться. Вони будуть нараховані не тільки за несвоєчасно здійснену оплату, а й за невірний розрахунок сум платежів і, як наслідок, перерахування грошових коштів в неповному обсязі.

Пеня призначається з наступного ж дня після закінчення затвердженого законом терміну і буде нараховуватися кожен день аж до погашення заборгованості. Її розмір знаходиться в прямій залежності від актуальної ставки рефінансування і дорівнює 1/300 її частини.

Формула розрахунку суми пені:

П = СН * СР * 1/300 * ДП, де

П - пені,

СН - сума недоїмки за внесками,

СР - ставка рефінансування,

ДП - число днів прострочення.

Приклад розрахунку нарахованих штрафів

ТОВ "Компанія" сплатила страхові платежі за липень 2016р. в повній мірі тільки 31 серпня, а потрібно було здійснити грошовий переказ до 15 серпня. Виходить, пеня буде призначена за 15 календарних днів (з 16 серпня по 30 серпня включно). Нехай борг по внесках організації становив 30 тисяч рублів, а ставка рефінансування на той момент дорівнювала 10% річних.

ТОВ "Компанія" розрахується по пені, перерахувавши:

30 000 (руб) * 10% * 1/300 * 15 (днів) = 150 рублів.

Що стосується накладення штрафу, то його розмір складе 20% від суми страхових платежів, утриманих компанією. Якщо буде доведено навмисний характер несплати внесків, штраф буде подвоєний. Читайте також статтю: → " КБК ЕНВД: пені, штрафи ".

Штраф у разі розрахунків за страховими платежами буде накладено на підприємство, якщо: (натисніть для розкриття)

- від нього надійшла неповна сума коштів в результаті незаконних дій,

- працівники бухгалтерії помилилися в обчисленні розміру внесків,

- була занижена розрахункова база.

Буває так, що штрафу вдається уникнути, але це можливо лише при виникненні ситуацій, коли організація допустила помилки в підрахунку сум внесків, які слід до перерахування, однак за підсумками року виплатила всі суми вірно.

Трапляється так, що наданий звіт містить вірні дані про суму платежів, але в сплату внесків надійшла сума не цілком. Штрафувати має право тільки за те, що фірма навмисно вводить в оману співробітників ФНС, вказуючи в звіті занижену базу для нарахування внесків, величина якої залежить від сум, переданих працівникам підприємства в рамках одного року. Для прострочень платежів існують пені, підстава ж для штрафування відсутня.

Як пені і штрафи по страхових внесках зміняться в 2018 році

З 1 січня 2017 р розрахунки по страхових внесках будуть віддані під контроль ФНС, а значить і міри покарання за прострочення і недоїмки по платежах тепер призначатимуться за аналогічним з податками і зборами порядку.

Тепер організації не повинні будуть сплачувати пені за той день, коли вони справили платежі по внесках, раніше пеня призначалася і на цю дату теж. Звідси випливає, що при здійсненні оплати на один день пізніше крайнього терміну, наслідків у вигляді пені не буде. На суму пені за цей день можна буде оформити повернення як на зайву сплату коштів. Якщо сума незначна, то це не варто того.

Штрафувати підприємство ФНС буде тільки тоді, коли бухгалтером компанії була навмисно занижена оподатковувана страховими внесками база.

Зміни в реквізитах для сплати штрафів та пені в Москві і Московській області

6.02.2017г. вступили в силу зміни за реквізитами ФНС в платіжних дорученнях для міста Москви і області:

- № рахунку для обліку грошових надходжень, поділених Федеральним казначейством між бюджетами Росії всередині кордонів Москви: 40101810045250010041

- назва банку: Головне управління Банку Росії по Центральному федеральному округу м Москви

Зміни в платіжних документах, що оформляються по Московській області, пов'язані з тим, що рахунки Управління Фед. казначейства по МО в Відділенні 1 Москва віддаються на обробку до Головного Управління Банку Росії по ЦФО:

- № рахунку: 40101810845250010102

- Банк і його БИК такі ж, як в платіжках за Москві.

В даній таблиці розписані законодавчих актів РФ.

Додаток 6 до наказу Мінфіну від 01.07.2013 № 65нАктуальні КБКабз.7 п. 4 розд.II Наказу Мінфіну від 01.07.2013 № 65н

Про використання для штрафів коду підвиду доходів 3000 (14-17 цифри коду) Додаток 2 до Наказу Мінфіну РФ № 107н Правила заповнення реквізитів платіжного доручення для сплати штрафів п. 6 ст. 32 НК РФ Про обов'язки податкової служби надавати інформацію платникам податків щодо заповнення платіжних доручень з метою сплати податків, зборів, штрафів і пені ч. 5 ст. 15 Закону від 24 липня 2009р. № 212-ФЗ Про термін сплати страхових внесків ч. 3 ст. 25 Федерального закону від 24 липня 2007 р № 212-ФЗ Про нарахування пені за прострочення або внесення неповної оплати за страховими внесками ст. 47 Закону № 212-ФЗ Про штрафи за неповну сплату страхових внесків Ухвала Верховного суду РФ від 13 березня 2015р. № 310-КГ15-1761,

Постанови ФАС Центрального округу від 19 грудня 2014 р № А64-8264 / 2013 і від 27 листопада 2014 р № А64-8265 / 2013

Про відсутність підстав для накладення штрафу на підприємство, якщо розрахунок страхових внесків містив помилки, але оплата за рік була проведена в повній мірі Лист ФНС від 07.11.2016 № ДТ-4-1 / 21026 Про перехідному періоді платіжних доручень зі старими реквізитами до нових ( по Москві і МО)

типові помилки

Помилка №1: В платіжному дорученні в полі "Код" було проставлено нульове значення, коли заборгованість по пені погашалась підприємством самостійно, без очікування вимоги від ФНС. Коли наступного разу від податкової прийшло повідомлення про сплату штрафу, бухгалтер автоматично поставила "0" в графу "Код".

Коментар: Коли компанія отримує документ-вимога ФНС про сплату пені або штрафу, в поле "Код" платіжки заноситься унікальний ідентифікатор нарахувань, прописаний у вимозі. І тільки якщо його там не вказано, можна залишити нульове значення.

Помилка №2: Вказівка організацією, що отримала вимогу від податкової служби про сплату пені, коду "ЗД" в поле "Підстава платежу".

Коментар: Коли офіційну вимогу від ФНС вже отримано, сплата вважається не виробляється компанією на добровільній основі, а за наполяганням податкової інспекції, тому в поле "Підстава платежу" має бути вказано код "ТР".

Помилка №3: Вказівка в платіжному дорученні КБК того податкового періоду, в якому виникла недоїмка з податку, і коли були нараховані пені.

Коментар: КБК вказується актуальний на день фактичного погашення заборгованості.

ВІДПОВІДІ на пошірені питання

Питання №1: Чи потрібно при розрахунку суми пені враховувати день, протягом якого була здійснена оплата недоїмки з податку і пені за прострочення?

Відповідь: Ні. В силу вступили нові вимоги з оплати пенею за прострочений або сплачений не в повному обсязі податок, відповідно до яких пеня не нараховується на дату погашення боргу перед ФНС. Однак суму пенею за цей день можна тільки повернути, оформивши повернення надміру сплачених коштів.

Питання №2: Підприємство сплатило зайві гроші в рахунок податку, передало уточнений розрахунок за доплату і не перерахувало за нею податок. Чи має право ФНС призначити штраф?

Відповідь: Ні, штраф не може бути нарахований. Перед оформленням уточненого розрахунку потрібно відправити відсутню суму з пенею, при такому розкладі штраф не загрожує. А в даному випадку у фірми є переплата, яка може бути зарахована в рахунок недоїмки з податку.

Питання №3: Фірма змінила юр.адреса в квітні, лист записи в ЕГРЮЛ був оформлений 1 травня. Помилково бухгалтер відіслала податкову декларацію в стару ФНС, вклавшись в терміни сплати податків. На підтвердження платежу була отримана квитанція. За виявленні помилки, в ИФНС за новою адресою декларацію відправили 1 травня, тобто із запізненням. Чи буде накладено штраф за прострочення?

Відповідь: Ні, підстав для штрафу немає. Оскільки компанія отримала лист записи в ЕГРЮЛ, коли терміни сплати податків пройшли, податкову декларацію можна було відправляти в ФНС за старою адресою. Якщо вам пред'являть штраф, суд прийме вашу сторону.

Чи має право ФНС призначити штраф?Чи буде накладено штраф за прострочення?