Фінансові обставини можуть скластися таким чином, що платити за оформленим раніше кредиту стає нічим, і постає логічне питання, що буде якщо взагалі не платити кредит? Такі ситуації часто обговорюються на форумах боржників, де люди діляться порадами і відгуками зі свого досвіду роботи з банками.

Дествия з боку банку

При оформленні кредиту більшість позичальників впевнені в своїх силах. Але життя може розпорядитися так, що звичний рівень доходів зменшується. І в такій ситуації оплачувати щомісячний платіж стає нічим. Борг починає накопичуватися як сніжний ком, адже до основної суми кредиту з відсотками приплюсовуються і штрафи за прострочення виплат.

Банк, відстежуючи відсутність оплати за кредитом, починає нагадувати позичальникові про необхідність своєчасного внесення платежів. У хід йдуть різні аргументи, починаючи від прохань погасити борг, закінчуючи погрозами нарахування значних сум штрафів.

Банки можуть також вимагати достроково погасити всю суму заборгованості, що в тяжкому фінансовому становищі стає і зовсім неможливим. Втім, банківські співробітники можуть лише нагадувати і повідомляти, великих повноважень вони не мають.

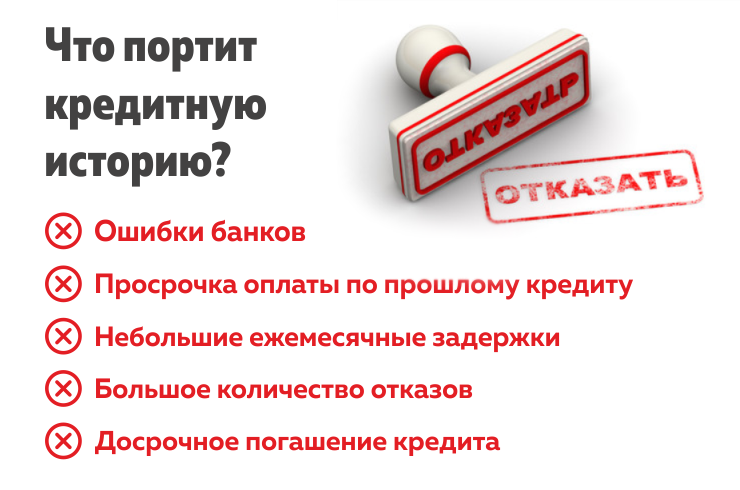

У деяких банках залякують боржників внесенням в чорний список позичальників. При наявності прострочень кредитна історія дійсно буде зіпсована, докладніше про це читайте тут . Що це означає? Надалі при зверненні в цей або інший банк ви отримаєте відмову через свою погану КІ як неблагонадійний позичальник.

Передача боргу колекторському агентству

У випадках, коли банк вважає борг безнадійним, він може бути проданий колекторському агентству. Колектори працюють більш жорстко, ніж банківські співробітники. І вони не гребують погрозами, щоб «вибити» кошти з позичальника, подробиці ви знайдете в цієї статті .

У хід можуть йти постійні телефонні дзвінки на роботу і додому, розсилка звичайних і електронних листів, а також особисті візити. Вимога завжди одне - повністю погасити заборгованість, яка, до того ж, починає швидко рости.

Для початку запам'ятайте, що колектори не мають права вилучати і псувати ваше майно, подавати на вас до суду, позбавляти батьківських прав і т.д. Крім того, при телефонних дзвінках слід обов'язково уточнити, хто і з якого агентства вам дзвонить, записати ці дані.

Якщо колектори починають загрожувати вам і вашим родичам, то вам необхідно записувати ваші телефонні розмови на диктофон або за допомогою спеціальних програм для смартфонів, після чого робити роздруківку і йти з нею в поліцію і прокуратуру.

Позичальнику потрібно діяти законно і є правомочним. Тобто необхідно звернутися в суд.

- По-перше, це дозволить визнати передачу боргу колекторській компанії незаконною угодою.

- По-друге, можна пред'явити позов банку, оскільки фінансова установа порушує законодавство, розголошуючи банківську таємницю і передаючи персональні дані позичальника третім особам.

Колектори вміють впливати на боржників психологічно. Але вони позбавлені будь-яких повноважень щодо стягнення або арешту майна. Тому головне в такій ситуації - не піддаватися паніці.

Судові розгляди з банком

Банк може не зв'язуватися з колекторським агентством, а звернутися безпосередньо до суду. У цьому випадку головне - не ховатися, намагаючись уникнути зустрічі з банківським представником або суддею.

Позичальнику необхідно діяти наступним чином:

- З'являтися на кожне судове засідання.

- Підготувати документи про погіршення матеріального становища на увазі втрати роботи, переведення на більш низькооплачувану посаду, затяжної хвороби або, наприклад, народження дитини, що вимагає додаткових витрат. Якщо ви писали заяву на реструктуризацію , А банк не пішов вам на зустріч, то це буде вам на руку.

- Також слід звернутися до адвоката, щоб підготувати зустрічний позов до банку. Необхідно добитися перерахунку відсотків та інших комісій, які були нараховані фінансовою установою.

Передбачити результат судової тяжби неможливо, але суддя може навіть повністю списати з позичальника відсотки, зобов'язавши виплатити лише основну суму боргу (ті гроші, які бралися в борг у банку).

У більшості випадків, банк ще і розтягує цю виплату на кілька років, що особливо зручно для позичальника. Але після винесення судового рішення його необхідно виконувати - оплачувати хоча б мінімальні суми .

Насправді, судові розгляди більше вигідні боржнику, ніж кредитору. Справа в тому, що якщо ви доведіть, що не могли платити в повному обсязі по істотним причин, то ви можете добитися зменшення суми боргу за рахунок скасування штрафів (повністю або частково), попросити відстрочку або реструктуризацію зі зміною графіка платежів.

Не платите кредит, які наслідки?

Деякі кредитори можуть погрожувати тим, що вони звернуться до суду, але багато боржників не сприймають її всерйоз. Тут варто пам'ятати про те, що банк може звернутися до мирового судді, і той може винести рішення на його користь без оповіщення боржника і запрошення його для обговорення справи.

Ви отримаєте тільки рішення суду, його можна протягом декількох днів опротестувати . В іншому випадку не уникнути зустрічі з судовими приставами. Судові пристави мають набагато ширші повноваження, ніж колектори.

Тому вони істотно ускладнять життя. Вони можуть:

- заарештовувати ваші банківські рахунки, за винятком тих, на які надходять соціальні виплати,

- стягувати до 50% з офіційного доходу. Якщо позичальник працевлаштований неофіційно, то судові пристави будуть направляти запити в усі банки міста, і при виявленні чинного рахунки на ваше ім'я, вони будуть заарештовані і повністю спрямовані на погашення заборгованості. Якщо на рахунку є соціальну допомогу, то ці гроші заарештовувати не мають права,

- накладати арешт на майно, на яке саме - розповідаємо тут . Зверніть увагу, що якщо боржник одружений \ за чоловіком, то спільно нажите майно також може піддатися арешту,

- перешкоджати перетинанню кордону тощо. Як перевірити, чи заборонений вам виїзд, можна дізнатися на цій сторінці,

- з недавніх пір з'явилася ще одна міра покарання - вилучення водійських прав.

Іншими словами, крім погіршення кредитної історії, ви також отримаєте дуже реальне зниження якості життя. Багато боржників змушені змінювати місце роботи на неофіційне, а також місце проживання, щоб з них не могли нічого стягнути. Однак, найчастіше, це не працює, адже служба ФССП є у всіх регіонах Росії, і вас рано чи пізно знайдуть.

Чи варто побоюватися кримінальної відповідальності

Справедливості заради варто відзначити, що в кримінальному кодексі є стаття за злісне ухилення від виплати кредитної заборгованості. І в дуже рідкісних випадках (якщо заборгованість обчислюється мільйонами) можливе порушення кримінальної справи.

На практиці до цього не доходить. Якщо ж організація пішла настільки далеко, що вирішила визнати позичальника злісним боржником, то можна і потрібно відстоювати свої права в суді.

Позичальник повинен довести важке фінансове становище, яке не дає змоги вчасно погашати борг. І максимум, чого йому варто боятися - це умовного покарання.

Знову-таки, умовний термін дають в рідкісних випадках, тому панікувати завчасно не варто. А найкраще порівнювати свої сили при оформленні кредиту, а також знати права, якщо борг потім складно виплачувати.

Якщо вам приходять повідомлення, постарайтеся якось прореагувати, наприклад, повідомити про те, що труднощі з оплатою тимчасові. Не ігноруйте їх, зверніться до вашого менеджера в відділення банку щоб написати заяву на реструктуризацію кредиту , Попросіть відстрочку по платежах.

банкрутство

Якщо ваша заборгованість складе 500 тис. Рублів і більше, то в судовому порядку можна визнати себе банкрутом. Якщо у вас є якесь майно або заощадження - вони будуть реалізовані в рахунок сплати боргу, а навіть якщо немає - борг перед банком все одно вважатиметься погашеним.

У чому перевага? Якщо у вас немає офіційного доходу або майна у власності, яке можуть забрати судові пристави для погашення заборгованості, то все кредити з вас просто спишуть, і ви не будете нікому і нічого повинні.

Чи є мінуси? Зрозуміло, зокрема - факт банкрутства буде зафіксований у вашій КІ, і банки будуть вам відмовляти у видачі нової позики, шанси на його отримання будуть близькі до нуля.

Як оформити? Вам потрібно звернутися до суду з заявою про визнання вас банкрутом. До заяви потрібно додати безліч документів, адже перевірятимуть усі:

- ваш дохід,

- трудову зайнятість,

- сімейний стан,

- наявність утриманців,

- кількість кредитів, суми боргу по ним і т.д.

Суд розглядає вашу заяву, вивчає документи, викликає на слухання, де ви можете відстоювати свою точку зору. Іноді буває так, що суддя вирішує запропонувати вам відстрочку або реструктуризацію (якщо дохід і майно все ж є), а ось якщо у вас зовсім немає можливості платити, то тільки тоді вас визнають банкрутом.

Варто врахувати, що послуга ця не безплатна. Вам потрібно сплатити держмито при зверненні до суду, послуги конкурсного керуючого, адвоката і т.д. В середньому, витрати становлять близько 50.000 рублів. Більше інформації ви знайдете в цієї статті .

Всі наслідки, розміри штрафу і пені за несвоєчасне погашення заборгованості прописано в кредитному договорі. Читайте його уважно, і тоді не буде з'являтися питань про те, що буде якщо не платити весь кредит вчасно

Фінансові обставини можуть скластися таким чином, що платити за оформленим раніше кредиту стає нічим, і постає логічне питання, що буде якщо взагалі не платити кредит?Як бути в такій ситуації і чого очікувати, якщо позичальник перестає виплачувати позику?

Що це означає?

Не платите кредит, які наслідки?

У чому перевага?

Чи є мінуси?

Як оформити?