Квартирне питання, придбання «сімейного гніздечка» - основна проблема багатьох росіян, тому користувачі нашого сайту часто запитують, до якого віку сьогодні дають іпотечні позички на житло в Ощадбанку. Адже необхідність у власних квадратних метрах може виникнути в будь-який період життя.

Бажання володіти своїм житлом не можуть зупинити ні зростання долара, ні відсутність перспектив на роботі, ні економічна криза в державі. Дозволити собі купити квартиру за рахунок власних коштів можуть не багато, тому іпотека часто стає єдиним виходом.

Нові фінансові умови і ситуація в країні змусили багато банків переглянути свої умови кредитування, в тому числі і Ощадбанк, який раніше був лідером з видачі іпотечних позик. Більше 50% від загального числа позичальників підписували договір саме тут.

Економічне становище в країні призвело до зниження відсотка схвалених заявок, а також попиту самих споживачів, які не впевнені, що в поточних умовах зможуть погашати позику без проблем. Однак особливо зацікавлені громадяни, які мають хороші доходи , Продовжують цікавитися пропозиціями банку.

З плюсів іпотеки можна без сумніву назвати можливість поліпшити свої житлові умови найближчим часом, не чекаючи кілька десятків років, поки у вас накопичиться потрібна сума. На жаль, нерухомість у нас дорога, і далеко не у всіх заробітна плата дозволяє швидко накопичити на житло. І кредит - це реальна можливість обзавестися своїм «кутом».

З мінусів варто відзначити велику переплату, яка складається за 10-20 років дії договору, необхідність оплачувати оцінку житла, а також щорічну страховку. І поки ви не закриєте кредитний договір, нерухомість буде належати банку. Якщо допустите прострочення - квартиру через суд можуть вилучити.

Пропозиції від Ощадбанку на 2019 рік

Сьогодні банк оформляє договори під ставку від 6%, суми - від 300 тисяч до 80% від вартості житла, що купується. Ставка по кредиту розраховується індивідуально і залежить від початкового внеску , Терміну та інших параметрів.

Максимальний відсоток серед всіх банків - 20%, це поріг, який фінансовим організаціям в області іпотечного кредитування переступати не можна.

Які програми доступні позичальникам (докладніше в цьому огляді ):

- сімейна іпотека для тих, у кого з 1 січня 2018 року народився другий або третій дитина - від 6% річних, кредит видається з державним субсидуванням,

- на первинне житло (новобудови і квартири в споруджуваних будинках) - від 7,1%,

- на житло в готовому будинку (вторинний ринок) - від 8,6%,

- заміська нерухомість (житловий будинок, земельну ділянку, дача, господарські будівлі) - від 9,5%,

- будівництво будинку пропонується під ставку від 10%,

- спеціальні пропозиції для молодих сімей , багатодітних сімей , (Від 8,9%), військовослужбовців (9,5%),

- рефінансування діючої іпотеки від іншого банку здійснюється під ставку від 9,5% в рік,

- придбати гараж або машино-місце можна під мінімальний відсоток від 10%.

Кожна з цих програм має свої особливості та нюанси, пов'язані з вимогами як до самого позичальника, так і до того об'єкту нерухомості, який він збирається купувати. Якщо ви хочете дізнатися, яке житло підходить під іпотеку, вам стане в нагоді ця стаття .

Вимоги до позичальника

Загальновідомо, що житловий кредит є найбільш довгостроковим партнерством позичальника з банком. Як правило, людині для покупки квартири або будинку потрібні досить значні суми від 1 мільйона рублів і вище, а віддавати швидко такі заборгованості із середньою зарплатою в 20-25 тис. Рубл. проблематично.

Саме з цієї причини такі договори розтягуються на кілька років, за які з позичальником може багато статися. Через це банки прагнуть убезпечити свої кошти, і висувають вимоги за віком клієнта, а також вимагають від нього підтвердження платоспроможності і, найчастіше, оформлення страховки.

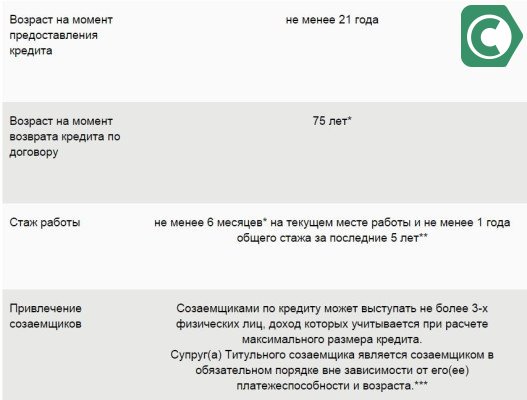

Звертають увагу і на стаж роботи: він повинен становити не менше 1 року для останні 60-ти місяців. Виняток робиться лише для зарплатников - у них вимога до стажу не менше 6-ти міс .:

Крім цього, банк обов'язково буде запитувати вашу кредитну історію в БКІ, і якщо у вас були або є прострочення, вам прийде відмова. Якщо у вашій КІ є якісь похибки, то перш ніж подавати заявку на житловий кредит, вам потрібно зайнятися поліпшенням своєї репутації. Як це правильно зробити, детально описано в цієї статті .

Чому можуть відмовити:

З якого віку видають іпотеку?

В Ощадбанку отримати кредит на своє ім'я з метою придбання або будівництва житла можна виключно з 21 року. Винятків не робиться ні для кого, навіть для зарплатних клієнтів .

Що стосується віку, до якого можна отримати житлову позику, він становить:

- для стандартних програм - максимально 75 років на момент повного погашення. Тобто, якщо на момент підписання договору вам 60 років, то термін кредитування складе не більше 15 л. Максимальний період, на який можна оформити житловий позику - 30 л.

- в тому випадку, якщо позика надається по 2-розум документам, тобто без підтвердження трудової зайнятості та доходів, то повернути борг необхідно до 65 років.

- по військовій іпотеці максимальний вік позичальника - 45 л. Мінімальний вік заявника по всіх іпотечних продуктів компанії - 21 рік.

Зверніть увагу на застереження «максимальний». Вона означає, що в 75 років ви вже не зможете оформити на себе кредитний договір, до 75-ти років ви вже повинні повністю розрахуватися зі своїми боргами. Однак, піти поручителем або співпозичальників в 70-75 років - можливо, якщо це дозволяє ваша кредитна історія і розмір доходу.

Таким чином, практично будь-який громадянин, навіть студент або пенсіонер, який має офіційний дохід і трудову зайнятість, зможе розраховувати на отримання вигідного кредиту. В Ощадбанку одна з найвищих меж за віком серед представлених сьогодні в банках РФ.