- визначення

- законні підстави

- Проведення одностороннього заліку

- Двостороння угода про взаємозалік

- Чи є взаємозалік доходом при ССО

- Ставлення з ПДВ

- Відображення при роботі з 1С

Організації, що використовують 15% податкову ставку, зобов'язані вести строгий облік своїх операцій, зокрема, за видатками.

Тому виникає необхідність розібратися, що таке 1с 8 2 і як правильно документально оформляти взаємозалік при ССО доходи юридичним особам.

Платники податків, які одночасно є дебітором і кредитом щодо один одного можуть використовувати такі варіанти взаємного розрахунку:

- Виробляти перерахування грошей згідно з умовами договору.

- укласти Угода про сконтраціі .

Взаємозалік досить часто дуже зручний для контрагентів, якщо не враховувати помилки, які іноді допускають учасники подібних операцій.

Однією з таких помилок є термін, який встановлюється щодо виконання договірних зобов'язань. Згідно із законом взаємозалік можна застосувати тільки до тих зобов'язань, термін яких уже минув.

Якщо ж такий строк не встановлений угодою, тоді він визначається на підставі виставленого контрагентом вимоги ( ст.410 ГК РФ ).

визначення

Взаємозалік при ССО доходи - це погашення зустрічних однорідних вимог. Іншими словами, організації, що використовують сконтрацію, фактично здійснюють анулювання рівнозначних зобов'язань за чинними угодами.

Взаємозалік може бути застосований щодо договорів поставки , підряду і т. д. Під однорідними вимогами маються на увазі зобов'язання, що виникли на підставі різних договорів, але з однаковим способом з погашення.

Іншими словами, якщо сторони мають різні діючі договори, які передбачають оплату товарів або послуг грошима, то подібні вимоги визнаються однорідними.

Якщо угоди передбачають оплату за одним договором грошима, а по-іншому розрахунок відбудеться в натуральній формі, тоді такі зобов'язання не зважають однорідними.

Аналогічні правові висновки викладені в листі Президії ВАС від 29.12.2001 № 65 .

Якщо розглядати сконтрацію в контексті ССО, то тут платники податків повинні враховувати особливості спрощеної системи оподаткування, зокрема, при проведенні бухгалтерських проводок.

Особливістю взаємозаліків є відсутність руху грошей по банківських рахунках. Тоді як погашення кредиторської і дебіторської заборгованості відбувається повністю або частково.

законні підстави

Основним нормативним актом, який регулює питання про взаємне припинення зобов'язань, є Цивільний кодекс. Порядок визнання доходів і витрат затверджено Податковим законодавством.

Платники податків, які здійснюють погашення зустрічних претензій повинні дотримуватися наступних правил:

ДіяОписВиробляти взаємозалік Тільки в тому випадку, якщо між підприємствами виникло не менше двох зобов'язань, за якими утворилися взаємні вимоги Застосовувати сконтрацію виключно при наявності зустрічних претензій Іншими словами, одна зі сторін угоди повинна виступати в якості кредитора, а друга бути дебітором Виробляти взаємозалік в відношенні однорідних вимог Як правило, об'єктом сконтраціі є грошова маса

Законодавець допускає застосування взаємозаліку виключно за наявності доведеного факту виникнення вимоги.

Однак існують певні обмеження, які виключають можливість виконання зустрічних зобов'язань між платниками податків ( ст.411 ГК РФ ).

До них відносяться:

- претензії, щодо яких встановлено термін позовної давності, за умови, що він закінчився;

- вимоги про компенсацію шкоди, що була завдана життю або здоров'ю;

- претензії по аліментах або довічного утримання;

- інші вимоги, що встановлені законом.

Щоб виявити випадки виникнення взаємних претензій, платники податків повинні вести аналітичний облік щодо дебіторської та кредиторської заборгованості.

Подібний аналіз необхідно проводити за кожним контрагентом. Що стосується фактичного проведення взаємозаліку, то для цього має надійти відповідна заява однієї із сторін договору.

Рішення про сконтраціі може бути оформлено таким чином:

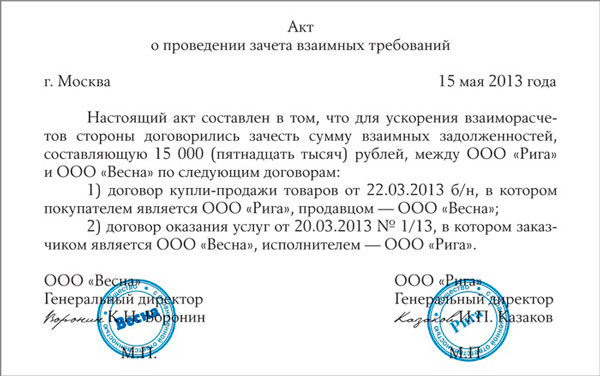

Якщо сторони договору погодили суму заборгованості, то вони можуть підписати акт про взаємозалік. Після чого на підставі вищевказаних документів організації здійснюють бухгалтерські проводки.

При заповненні акту контрагентам необхідно вказати наступні дані:

- Реквізити документів, що підтверджують виникнення заборгованості.

- Загальну суму боргу сторін контрагентів, з відображенням ПДВ.

- Суму заборгованості, що погашається шляхом взаємозаліку з виділеним ПДВ.

Акт сконтраціі повинен бути підписаний уповноваженими представниками організацій. Якщо підписати документ обома сторонами договору неможливо, тоді зацікавлена особа може направити контрагенту повідомлення про залік претензій.

У повідомленні необхідно вказати:

- на підставі чого виникла заборгованість;

- суму, дату проведення взаємозаліку.

Дотримання такого порядку викликано наступними причинами:

- всі операції по взаємозаліку повинні бути відображені в бухгалтерському обліку обох сторін угоди;

- в разі неналежного повідомлення контрагента про заліку вимог, він має право провести стягнення заборгованості через суд.

Проведення одностороннього заліку

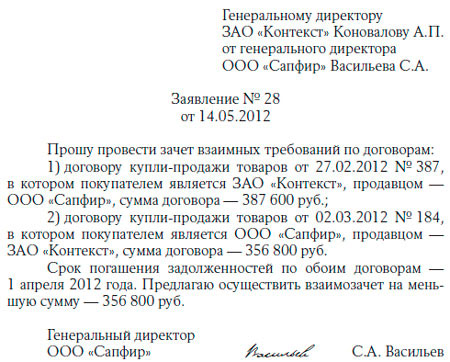

Як вже говорилося, ініціювати проведення взаємозаліку, може, одна з організацій (ст.410 ГК РФ).

Для цього достатньо мати наявність взаємної заборгованості. Документом, що підтверджує повідомлення контрагента про залік, може бути лист або заяву.

Фото: заяву про залік

Однак ініціатора припинення зустрічних зобов'язань необхідно упевнитися в тому, що друга сторона договору отримала повідомлення про сконтраціі.

Якщо доказів повідомлення немає, тоді це може стати підставою для подальшого стягнення заборгованості з боржника в судовому порядку.

Більш детально про це сказано в постанові ФАС СЗО від 22.11.2011 № А56-72998 / 2010 .

Що стосується дати погашення зобов'язань, то її організація може встановити самостійно. Якщо в листі дата не вказана, тоді залік вважається таким, що відбувся в день отримання повідомлення контрагентом.

Двостороння угода про взаємозалік

Загальний порядок двосторонньої угоди про сконтраціі було розглянуто вище (див. Підзаголовок «Основні правила проведення ...»).

Однак нерідко буває так, що в угоді бере участь більше двох контрагентів. Цей різновид зустрічних претензій підпадає під умовне визначення «Кругові вимоги».

Щоб скласти акт взаємозаліку сторони угоди повинні виступати:

Найменування підприємстваСитуація

«Ікс» Дебітором підприємства «Ігрек» і кредитором підприємства «Зет» «Ігрек» Дебітором підприємства «Зет» і кредитором підприємства «Ікс» «Зет Дебітором підприємства« Ікс »і кредитором підприємства« Ігрек »

Обов'язковою умовою для здійснення тристоронніх операцій за взаємозаліком є циклічність

їх зобов'язань.

При цьому за основу документального оформлення сконтраціі можна взяти звичайний договір про проведення заліку вимог. У документі повинні бути вказані такі дані:

- на підставі чого виникла заборгованість;

- загальну суму боргу;

- дату і суму проведення взаємозаліку.

При цьому не варто забувати про виділення суми ПДВ. основною відмінністю тристоронньої угоди є :

- кількість учасників угоди;

- відображення списку дебіторської та кредиторської заборгованості сторін угоди до і після проведення взаємозаліку;

- узгоджені і затверджені акти звірок стосовно учасників сконтраціі.

Щоб було зрозуміліше, як здійснюються бухгалтерські проводки по двосторонньому взаємозаліку, потрібно розглянути практичний приклад.

Підприємство «Ікс» 01.05.2014 надало послуги консультаційного характеру підприємству «Ігрек». Загальна сума за надані послуги з урахуванням ПДВ (1525 руб.) Склала 10 тис. Руб.

У свою чергу, підприємство «Ігрек» 02.05.2014 здійснило поставку продукції підприємству «Ікс». Загальна сума за поставку товару з урахуванням ПДВ (2288 руб.) Склала 15 тис. Руб.

Через 5 днів платники податків вирішили провести взаємозалік, у результаті чого підписали відповідний акт на суму 10 тис. Руб.

Відображення операцій в бухгалтерському обліку підприємства «Ігрек» відбувається наступним чином:

01.05.2014:

Дт 44 Кт 60 (8475 руб.) Консультаційні послуги прийняті до обліку Дт 19 Кт 60 (+1525 руб.) Виділено ПДВ по вищевказаним послуг

02.05.2014:

Дт 62 Кт 90 (15 тис. Руб.) Відображено суму поставки контрагенту Дт 90 Кт 68 Вказано нарахований ПДВ

07.05.2014:

Дт 60 Кт 62 Проведена сконтрація

Подібним чином відображаються проводки в бухгалтерському обліку підприємства «Ікс». Що стосується тристороннього взаємозаліку, то тут зобов'язання одного контрагента-кредитора погашаються за рахунок зобов'язань іншого контрагента-дебітора.

Якщо одна зі сторін угоди використовує спрощену систему оподаткування, то датою прийняття доходу і витрати вважається той день, коли проводиться взаємозалік.

При цьому організації, що застосовують 15% податкову ставку, враховують витрати після їх оплати ( ст.346.17 НК РФ ).

Отже, якщо був проведений взаємозалік вимог, тоді датою оплати визнається день, коли буде підписаний акт про взаємозалік .

Доходом підприємства вважається погашення дебіторської заборгованості, тоді як до витрат відноситься списання кредиторської заборгованості.

Як оформити акт можна подивитися на зображенні:

Фото: акт взаємозаліку

Далі розглянемо основні питання, пов'язані із здійсненням взаємозаліків:

- Чи відноситься взаємозалік до доходів підприємства.

- Яке відношення сконтрація має до ПДВ.

- Як відображати погашення зустрічних однорідних вимог в 1С.

Чи є взаємозалік доходом при ССО

Питання про те, що погашення дебіторської заборгованості є доходом обговорювалося вище (див. Підзаголовок «Відображення в бухгалтерському ...»). ,

Отриманий прибуток визнається платниками податків в день підписання акта (ст.346.17 НК РФ).

При цьому погашення дебіторської заборгованості покупця вважається доходом продавця незалежно від того, який саме спосіб оподаткування він обрав.

Як наслідок в книзі обліку доходів і витрат необхідно зробити відповідне відображення

отриманої суми боргу, яка була виплачена контрагентом.

Тоді як покупець, який є платником єдиного податку за ставкою 15%, визнає витрати у вигляді закритої кредиторської заборгованості.

Ставлення з ПДВ

При заповненні акта про взаємозалік обов'язково потрібно вказувати загальну суму боргу сторін угоди, з відображенням ПДВ. Також потрібно вказувати суму заборгованості, яка анулюється шляхом взаємозаліку з виділеним ПДВ.

Відео: облік витрат на правові системи при ССО

Щоб було зрозуміліше, як здійснюються бухгалтерські проводки в цьому випадку необхідно розглянути конкретний приклад.

Підприємство «Ікс» на підставі договору від 20.04.2014 відвантажило ІП Свиридову К. Л. продукцію згідно з накладною від 01.05.2014. Загальна сума за товар з урахуванням ПДВ (30 тис. Руб.) Склала 330 тис. Руб.

У свою чергу ІП Свиридов К. Л. на підставі договору від 20.02.2014 провів маркетингові дослідження для підприємства «Ікс».

Акт виконаних робіт був підписаний сторонами 01.06.2014. Загальна сума за послуги з урахуванням ПДВ (21,6 тис. Руб.) Склала 141,6 тис. Руб.

У день підписань акту ІП Свиридов К. Л. виставив підприємству «Ікс» рахунок-фактуру . Згідно з умовами існуючих договорів сторони підписали акт заліку взаємних вимог від 20.07.2014, на суму 141,6 тис. Руб.

Різницю суми боргу за договором від 20.04.2014 підприємець сплатив через 3 дні після підписання акту.

Розмір платежу з урахуванням ПДВ (17127 руб.) Склав 188,4 тис. Руб. Відображення операцій в бухобліку підприємства «Ікс» відбувається наступним чином.

20.04.2014:

Дт 62 Кт 90 (330 тис. Руб.) Відвантажено товар, включаючи ПДВ Дт 90 Кт 68 (30 тис. Руб.) Відображено суму ПДВ по вищевказаної продукції

01.06.2014:

Дт 26 Кт 60 (120 тис. Руб.) Відображені отримані послуги з маркетингових досліджень Дт 19 Кт 60 (21,6 тис. Руб.) Переглянуто ПДВ за вищевказаними послуг

20.07.2014:

Дт 60 Кт 62 (141,6 тис. Руб.) Зроблено взаємозалік Дт 68 Кт 19 (21,6 тис. Руб.) ПДВ по наданим послугам прийнятий до відрахування

Відображення при роботі з 1С

При використанні програми 1С Бухгалтерія 8 доходи і витрати платника податку враховуються на підставі типових бухгалтерських документів.

формування книги доходів і витрат за ССО відбувається в меню «Звіти» - «Книга обліку доходів ...». Тут же відбувається перевірка результатів її заповнення. Для цієї операції запроваджено спеціальний обліковий механізм 1С.

Цей інструмент досить корисний для платників податків, що використовують в якості об'єкта оподаткування «Доходи мінус витрати». Фіксація взаємозаліків також відбувається в книзі витрат і доходів.

Фото: інтерфейс в програмі 1С

Щоб відобразити витрати організації необхідно відкрити відповідне меню:

Фото: інтерфейс в програмі 1С

Якщо платник податків використовує в якості об'єкта оподаткування доходи, то при взаємозаліку він повинен відображати як прибутку вартість продукції, по якій відбулося погашення заборгованості.

Дохід підлягає обліку в день підписання акта сконтраціі. Тоді як при 15% ставці податку, організація за фактом підписання акта списує вартість зарахованої послуги до витрат.

Закінчуючи розгляд питання про взаємозалік між організаціями необхідно виділити кілька ключових моментів.

Сконтрація є фактичним погашенням зустрічних однорідних вимог. При цьому взаємозалік може бути застосований лише до тих зобов'язань, термін яких уже минув.

Тоді як під однорідними претензіями треба мати на увазі зобов'язання, з однаковим способом їх погашення, незалежно від предмета угод.