Іноді виникає необхідність подати при покупці квартири 3-ПДФО за другий рік. Розповімо про ці випадки, а також особливості подання та заповнення цієї декларації на майнове відрахування.

причини

Реалізувати право на отримання майнового податкового відрахування при покупці житла податковий резидент РФ може тільки один раз в житті. Однак з об'єктивних обставин використання даного права до його повного вичерпання може займати кілька років або взагалі розтягнутися на довгі роки (п. 9 ст. 220 НК РФ). У цьому випадку вдаються до повторної подачі 3-ПДФО з покупки квартири. На це можуть бути 3 основні причини (див. Таблицю).

1 Квартира коштувала менше 2 млн рублів Це означає, що решта суми відрахування (Ціни квартири МІНУС 2 млн р.) Автоматично перейшла на невизначені майбутні податкові періоди. Коли буде придбано чергове житло, можна скористатися залишком цього вирахування. Для цього здають в ИФНС повторну декларацію 3-ПДФО при купівлі квартири в подальшому. Повторність тут в тому, що покупець доіспользует той же єдиний відрахування. 2 Невеликий офіційний заробіток покупця Економічна суть в тому, що перерахованого податковим агентом до бюджету ПДФО за рік покупки квартири не вистачило, щоб відразу повернути всю покладену виходячи з ціни житла суму податку. В цьому випадку повторна декларація на податковий відрахування при покупці квартири дозволяє повернути решту суми 13% податку. 3 В первинної декларації є недоліки, помилки і т. П. Це чисто технічна причина, коли необхідна повторна подача 3-ПДФО з покупки квартири. Невідповідності можуть виявити як податківці, так і сам покупець житла.

Також див. « 3-ПДФО в 2017 році при покупці другої квартири: відрахування ».

Наявність офіційного доходу

Якщо говорити саме про повернення ПДФО при купівлі квартири за другий рік, то податкове законодавство прямо не регулює дану ситуацію. Однак мається на увазі, що це право існує саме по собі. Закон обмежує його тільки граничною сумою вирахування ПДФО з купівлі житла:

2 000 000 р.× 13% = 260 000 р.

Уточнимо, що отримати податкове вирахування за другий рік при покупці квартири можна, як і при оформленні першої його частини: через ИФНС за місцем проживання або через бухгалтерію роботодавця.

Також див. « Заява в ИФНС про право на майнове відрахування з ПДФО: форма і порядок ».

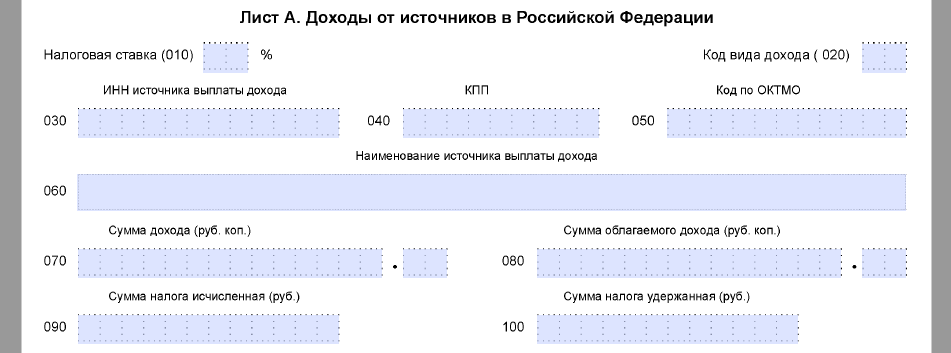

Щоб отримати при покупці квартири майнове відрахування другий рік, необхідно взяти у роботодавця довідку про доходи за формою 2-ПДФО саме за цей минулий рік. Дані з неї відображають в Листі А декларації 3-ПДФО:

Багато декларанти при поверненні податку з покупки квартири за другий рік стикаються з такою проблемою: інспекція натякає, що треба б заново подати документи, що підтверджують право на відрахування. Однак подібна вимога інспекторів - незаконно. У випадку спірної ситуації посилайтеся на численні роз'яснення Мінфіну і ФНС Росії. Наприклад, лист Мінфіну від 07 червня 2013 року № 03-04-05 / 21309.

заповнення

У податковому законодавстві не існує окремих спеціальних правил, як заповнити декларацію повторно з купівлі квартири. У всіх випадках необхідно керуватися наказом Податкової служби Росії від 24.12.2014 № ММВ-7-11 / 671. Їм затверджені форма 3-ПДФО, її електронний формат і єдині правила заповнення.

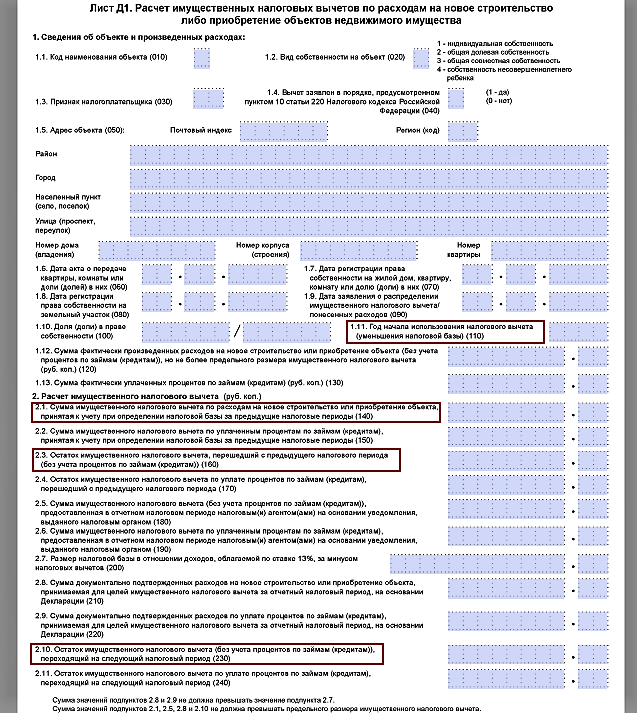

В результаті зразок повторної 3-ПДФО при купівлі квартири практично не відрізняється від подачі цієї декларації на майнове відрахування по житлу вперше. Єдине, в Листі Д1 необхідно правильно:

- проставити рік початку використання вирахування (стр. 110) - це рік, коли ви вперше від суми купленої першої квартири забрали 2 млн рублів і тим самим заявили відрахування;

- вказати залишок майнового відрахування з минулого 3-ПДФО на повернення податку (зауважте, що при іпотеці суми призводять окремо).

Таким чином, при купівлі квартири в 3-ПДФО за другий рік на Листі Д1 необхідно вказати:

- розмір наданого в попередньому році відрахування (стор. 140);

- величину залишку вирахування, який перейшов з того року (стор. 160).

Також див. « Зразок заповнення 3-ПДФО в 2017 році при покупці квартири ».

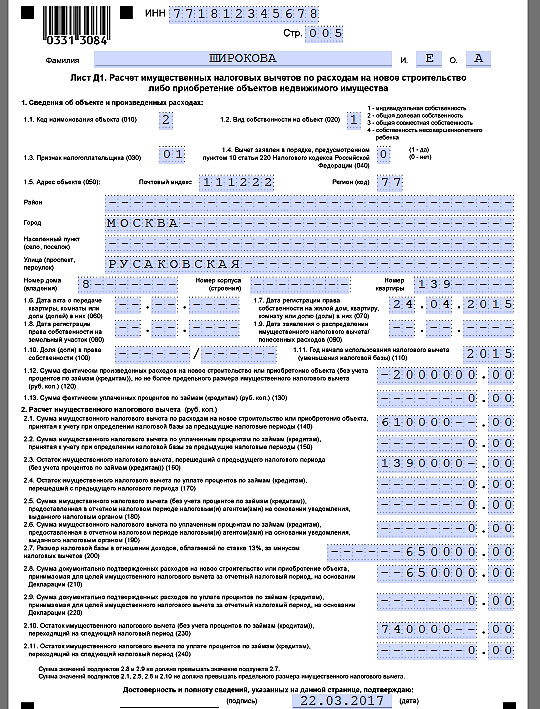

ПРИКЛАД

Припустимо, що Е.А. Широкова в 2015 році купила квартиру за 5,5 млн рублів без залучення позикових коштів. Свідоцтво про право власності вона отримала 24 квітня 2015 року.

Перший раз вона заявила майнове відрахування в 2016 році за доходами 2015 року, які склали 610 000 рублей. Залишок вирахування в сумі 1 390 00 рублів перейшов на майбутнє.

Доходи Широкова, що оподатковуються за ставкою 13%, в 2016 році склали 650 000 рублів. У 2017 році при заповненні 3-ПДФО повторно при покупці квартири Лист Д1 буде виглядати наступним чином:

Як видно, залишок вирахування, який переходить на доходи за 2017 рік, становить:

1 390 000 р. - 650 000 р. = 740 000 р.

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.