- Як держава страхує гроші вкладників

- Як АСВ виплачує вклади клієнтам банків, позбавлених ліцензії

- Як бути з ескроу-рахунків

- Як вибрати банк, щоб справа не дійшла до страхового випадку

- Як оформити «безпроблемний» вклад

- Як бути з кредитом, якщо банк позбувся ліцензії

Як розумно відкрити вклад, чи варто переживати за свої заощадження і як повернути гроші, розповіли експерти Агентства зі страхування вкладів.

Занадто високі відсотки за вкладами, активне залучення коштів від громадян під відсотки, що відрізняються від середньоринкових, можуть означати, що фінансової організації терміново потрібні гроші і у неї проблеми з ліквідністю, повідомили RostovGazeta в Агентстві зі страхування вкладів (АСВ).

Багато на Камчатці пам'ятають, як в 2012 році, здавалося б, успішний місцевий банк «Камчатка» несподівано позбувся ліцензії. Багато вкладників, особливо ті, які пам'ятають часи фінансової нестабільності 90-х, тоді переживали за долю своїх заощаджень. Однак гроші були швидко виплачені всім приватним клієнтам банку завдяки тому, що на той момент вже працювала система страхування вкладів, за яку відповідає Агентство зі страхування вкладів (АСВ).

Сьогодні ні для кого не секрет, що регулятор вітчизняної банківської системи - Центральний банк Росії - час від часу відкликає ліцензії у окремих фінансових установ, що означає припинення їх діяльності. Контролюючий орган не просто так блокує роботу кредитних організацій - це робиться саме для того, щоб забезпечити стабільність і стабільність фінансової системи в цілому. Банки позбавляються ліцензій через те, що в гонитві за прибутком ведуть ризиковану політику, ризикуючи, в першу чергу, грошима своїх клієнтів. Деякі банки припинили свою діяльність через те, що їх керівництво навмисне виводило кошти установ, а по суті, своїх вкладників. Схожа ситуація склалася і в банку «Камчатка» - там виявили недоїмку, що перевищує 100 млн рублів. Оскільки банки вбудовані в систему відносин з іншими фінансовими установами, підприємствами і організаціями, то їхня незаконна діяльність може зашкодити не тільки їх клієнтам. Щоб звести до мінімуму можливий негативний ефект, Центробанк і діє настільки жорстко, позбавляючи банки ліцензій.

Тим часом більшості вкладників не слід через це переживати про долю своїх грошей, які були довірені такому банку. Як говорилося вище, в Росії вже 13 років успішно працює система страхування вкладів.

Як держава страхує гроші вкладників

У систему страхування, за даними на липень, входять 495 діючих кредитних організацій, що працюють в Росії. Беруть участь в ній і чотири камчатських банку, а також філії інших фінансових установ, що працюють в краї. Раз в квартал всі російські банки - учасники системи страхування переводять внески - 0,12% суми всіх наявних у них вкладів (близько 30 млрд рублів). З цих грошей формується фонд, з якого вкладникам банку, що втратив ліцензію, виплачуються їх заощадження. Але навіть якщо грошей не буде вистачати, Банк Росії зможе компенсувати необхідну суму, забезпечивши повністю виплати страхових сум.

АСВ пояснює, що відшкодування гарантовано для всіх, навіть для індивідуальних підприємців, але в межах 1,4 млн рублів на людину в одному банку (сума страхового відшкодування за 13 років виросла до цієї суми з 100 тис. Рублів в 2004 році).

Гроші видають в рублях, а якщо рахунок був у валюті, то його перерахують в рублі за курсом на дату відкликання ліцензії. Як розповіла Любов Велешко з села Мильково, в банку «Камчатка» у неї був валютний вклад. Через місяць після відкликання ліцензії у фінансовій організації їй виплатили всю суму з урахуванням відсотків.

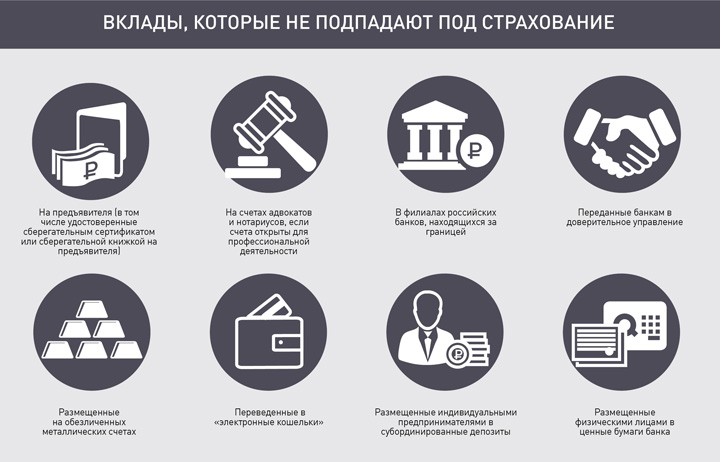

Однак слід пам'ятати, що страхування, гарантоване державою, поширюється не на всі послуги банків.

Крім того, на ринку Росії сьогодні діють різні фінансові організації. Це і кредитні кооперативи, інвестиційні компанії, приватні пенсійні фонди, які також залучають гроші громадян, обіцяючи відсотки. Недосвідчений в фінансових питаннях людина не завжди може побачити різницю між пропозиціями таких фінансових структур і банками. В Агентстві зі страхування вкладів звертають увагу, що страхування відноситься тільки до банківських вкладів. Довіряючи свої гроші іншим фінансовим інститутам, людина бере на себе всі ризики щодо повернення своїх інвестицій.

Як АСВ виплачує вклади клієнтам банків, позбавлених ліцензії

Якщо ЦБ припинив діяльність якогось банку, інформація про це обов'язково з'явиться в ЗМІ. Оголошення про рішення також обов'язково буде опубліковано на сайтах Банку Росії, Агентства зі страхування вкладів і в Єдиному федеральному реєстрі відомостей про банкрутство (ЕФРСБ) . Крім того, дізнатися про позбавлення ліцензії можна буде і в самому банку.

З'ясувавши, що у банку відкликали ліцензію, вкладникам необхідно стежити за інформацією АСВ, яке обов'язково опублікує список фінансових установ, в яких клієнти зможуть отримати свої заощадження. Перелік буде оприлюднено на сайті агентства , В самому банку, а також в ЗМІ, за добу до початку виплат.

Щоб повернути свій вклад, потерпілому клієнту після початку виплат необхідно звернутися з паспортом в банк-агент для оформлення заяви. Практика показує, що в перші дні утворюються великі черги. У АСВ радять, якщо вкладник не терміново потрібні гроші, то можна позбавити себе від стояння в черзі і прийти пізніше, оскільки внесок можна отримати аж до завершення ліквідації банку, яка триває зазвичай не менше року, а іноді і до двох років.

Якщо у вкладника немає можливості прийти за виплатою самому, то документи можна відправити і поштою. Для цього необхідно буде завантажити бланк заяви з сайту банку, роздрукувати, заповнити і, завірити нотаріально, вислати листом. Спадкоємцям необхідно буде оформити всі відповідні документи, що підтверджують право спадкування.

Ще одна деталь: в АСВ пояснюють, що звичайні вкладники зможуть отримати свої заощадження як готівкою, так і на розрахунковий рахунок в іншому банку. Такої можливості немає у індивідуальних підприємців - їм виплатять лише безготівковим переказом.

Виплати починаються не пізніше 14 днів з моменту відкликання ліцензії. Гроші за законом повинні виплатити протягом трьох робочих днів після того, як вкладник подав заяву. Якщо з поважних причин заяву не було подано в строк, то слід звернутися в АСВ за телефоном гарячої лінії агентства - 8-800-200-08-05 (дзвінки по Росії безкоштовні).

Як бути з ескроу-рахунків

Ескроу-рахунки - відносно молоде явище на ринку банківських послуг в Росії. Використання ескроу-рахунки при купівлі або продажу квартири дозволяє продавцю і покупцю забезпечити виконання зобов'язань і мінімізувати свої ризики по зриву угоди або можливості шахрайства однієї з її сторін.

Якщо в банку, якого позбавили ліцензії, був відкритий ескроу-рахунок, відповідно до російського законодавства, Агентство поверне гроші у 100% -му розмірі, якщо сума не перевищувала 10 млн рублів. Страховку в цьому випадку можна отримати тільки в певний період - з моменту отримання документів про угоду Росреестра і по закінченні трьох робочих днів з числа, коли права на майно були зареєстровані (або отримано відмову). Звичайний рахунок і ескроу виплачуються незалежно один від одного.

Як вибрати банк, щоб справа не дійшла до страхового випадку

Отже, звичайним вкладникам банків переживати з приводу повернення своїх заощаджень, якщо вони не перевищують 1,4 млн рублів, не варто, оскільки більшість депозитів захищено страховкою. Разом з тим експерти радять свідомо підходити до вибору банку, в якому планується зберігати гроші. Щоб не довелося мати справу зі страховим випадком, треба слідувати нескладним рекомендаціям, які не заберуть багато часу і дозволять визначитися навіть людям, далеким від світу фінансів.

Почати слід з того, щоб з'ясувати, чи існує банк взагалі і чи є він учасником системи страхування вкладів. Це можна зробити на сайті ЦБ РФ і Агентства зі страхування вкладів .

«Якщо ви не впевнені, чи справжній перед вами банк, ні в якому разі не повідомляйте цієї організації свої персональні дані (П.І.Б., паспорт, адреса, номери банківських карт і т. П.)», - радять в АСВ .

Наступний крок з перевірки банку - навести довідки про нього з відкритих джерел, які є в Інтернеті і ЗМІ. Можна також орієнтуватися і на становище банку в різних рейтингах.

Далі експерти радять звернути увагу на пропозиції банку. Процентні ставки за вкладами часом є вагомим аргументом на користь вибору тієї чи іншої організації, оскільки дозволяють примножити свої заощадження. Так, наприклад, Антон Семцов з Елизово в 2012 році, за кілька місяців до відкликання ліцензії, довірив свої гроші банку «Камчатка» в надії заробити на привабливих відсотках. На щастя, сума вкладу укладалася в розмір страховки, тому елізовчаніну видали його заощадження, але без тих відсотків, які обіцяв банк через рік після відкриття вкладу.

Приклад жителя Елизово може служити ілюстрацією наступної ради фахівців: зіставити відсотки, які пропонує банк, з реальними, які діють в даний момент на ринку фінансових послуг.

«Інформацію про відсотки можна дізнатися на сайті ЦБ РФ ( Базовий рівень прибутковості вкладів ). Дані оновлюють щомісяця », - пояснюють в АСВ.

Крім того, в АСВ рекомендують звернути увагу, наскільки банк в цілому відкритий для клієнтів і яку інформацію про себе він надає. Для цього досить витратити кілька хвилин для ознайомлення з сайтом кредитної організації. Також в Інтернеті та ЗМІ слід довідатися про те, чи не з'являлася чи негативна інформація про банк в останні час. В Інтернеті можна також дізнатися відгуки та рекомендації нинішніх і колишніх клієнтів банків, якими теж не варто нехтувати.

Як оформити «безпроблемний» вклад

Після того як вибір банку відбувся, фахівці радять звернути увагу на кілька деталей при оформленні вкладу.

Перш за все, необхідно відразу уточнити тип вкладу, тому що, як говорилося вище, не всі вони підпадають під страхування.

Далі сума вкладу повинна бути менше 1,4 млн рублів, так як потрібно враховувати і суму можливого доходу на вклад, яку теж можна отримати в разі настання страхового випадку.

При оформленні вкладу укладається договір з банком. Фахівці настійно рекомендують уважно перевірити свої дані, зазначені в договорі. Це допоможе швидше знайти себе в списках вкладників, якщо з банком щось станеться. Якщо у клієнта під час дії договору змінюються якісь дані, зазначені в контракті, необхідно повідомляти про це банк.

Всі документи по вкладах обов'язково потрібно зберігати, так як зафіксовані випадки видалення баз даних вкладників або відсутності окремих клієнтів банку в реєстрі.

І останнє. Фахівці радять стежити за своїм рахунком через Інтернет. Сьогодні, відповідно до російського законодавства, всі банки за бажанням клієнта зобов'язані надати йому електронний доступ до рахунку, щоб вкладник міг весь час бути в курсі руху коштів.

Як бути з кредитом, якщо банк позбувся ліцензії

Відкликання ліцензії у банку зовсім не означає, що кредит, узятий в ньому, тепер можна не повертати. Його потрібно буде виплачувати за реквізитами, вказаними в банку або на сайті АСВ. Агентство надасть інформацію не тільки про реквізити, а й про банках, в яких можна зробити черговий внесок без комісії. Поганим рішенням буде і спроба скористатися ситуацією, щоб затягнути з погашенням - це все одно позначиться на кредитної історії.

Обов'язково необхідно зберегти всю інформацію про платежі: чеки, реквізити, скріншоти.

Важливо знати, що не можна провести взаємозалік по кредиту за рахунок коштів за вкладом в тому ж банку, а АСВ може передати кредит в іншому банку, де правила можуть відрізнятися, але ключові умови договору повинні зберегтися.