- Що трапилося? Всі компанії і підприємці, які виплачують винагороди фізособам, повинні перераховувати...

- Як заповнити платіжне доручення на сплату страхових внесків

- КБК по страхових внесках

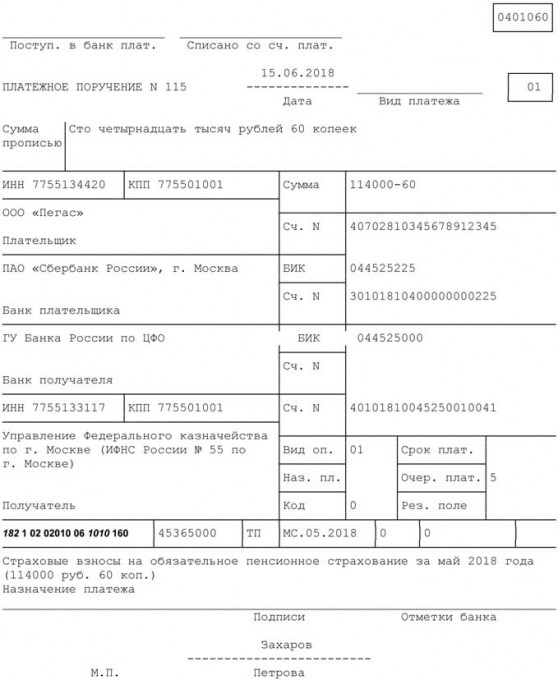

- Зразок заповнення платіжного доручення на перерахування страхових внесків на ОПС за травень 2018 року

Що трапилося?

Всі компанії і підприємці, які виплачують винагороди фізособам, повинні перераховувати до бюджету страхові внески. Робити це потрібно щомісяця. Бухгалтеру слід сформувати і відправити в банк чотири платіжки за внесками: на пенсійне страхування, медстрахування, на випадок хвороби і материнства, по травматизму. У нашій статті ви дізнаєтеся про терміни сплати страхових внесків, про заповнення платіжок (зразки платіжок за внесками), про відповідальність за порушення термінів сплати.

Терміни сплати страхових внесків

Страхові внески сплачуються за підсумками кожного місяця не пізніше 15-го числа наступного місяця. Внески на обов'язкове пенсійне, медичне страхування, на випадок тимчасової непрацездатності та у зв'язку з материнством (слухаючи) потрібно перераховувати до податкових органів, а «травматичні» внески - в ФСС РФ. Якщо термін платежу випадає на вихідний або неробочий святковий день, він переноситься на найближчий наступний за ним робочий день. Заплатити страхові внески за травень компанії повинні не пізніше 15 червня.

Терміни сплати страхових внесків у 2018 році:

- за січень - 15.02.2018

- за лютий - 15.03.2018

- за березень - 16.04.2018

- за квітень - 15.05.2018

- за травень - 15.06.2018

- за червень - 16.07.2018

- за липень - 15.08.2018

- за серпень - 17.09.2018

- за вересень - 15.10.2018

- за жовтень - 15.11.2018

- за листопад - 17.12.2018

- за грудень - 15.01.2019

Як заповнити платіжне доручення на сплату страхових внесків

При заповненні платіжок на перерахування страхових внесків до податкових органів в поле 101 компанії, що виробляють виплати фізичним особам, повинні вказувати статус платника «01».

ІП вказують одне з наступних значень в даному полі:

- 09 - платник податків (платник зборів) - індивідуальний підприємець;

- 10 - платник податків (платник зборів) - нотаріус, який займається приватною практикою;

- 11 - платник податків (платник зборів) - адвокат, котрий улаштував адвокатський кабінет;

- 12 - платник податків (платник зборів) - глава селянського (фермерського) господарства.

Дані положення передбачені Наказом Мінфіну РФ від 12.11.2013 № 107н.

При перерахуванні внесків на страхування від нещасних випадків в поле 101 проставляється «08».

КБК проставляється в полі 104. У цьому полі потрібно вказати значення коду бюджетної класифікації РФ, встановлений для сплати відповідного виду страхових внесків.

Призначення платежу та інша необхідна інформація вказуються в полі 24. У цьому полі слід відобразити вид страхових внесків і період, за який вони сплачуються. При сплаті «травматичних» внесків можна вказати реєстраційний номер страхувальника в ФСС РФ.

У полях 106-109 платіжного доручення на перерахування внесків на страхування від нещасних випадків повинен бути проставлений «0».

При перерахуванні внесків до податкових органів потрібно відобразити в платіжці:

- «ІПН» і «КПП» одержувача коштів - значення «ІПН» і «КПП» відповідного податкового органу, що здійснює адміністрування платежу;

- «Одержувач» - скорочене найменування органу Федерального казначейства і в дужках - скорочене найменування податкового органу, що здійснює адміністрування платежу.

В поле 106 при перерахуванні поточного платежу ставиться ТП, в поле 107 - місяць, за який сплачуються внески (наприклад, МС.05.2018).

КБК по страхових внесках

ТАБЛИЦЯ: «Коди бюджетної класифікації для сплати внесків у 2018 році»ПлатіжКБК для платежів за внесками (за основними тарифами) з 2018 рокуПенсійніВнески1821 02 02010 06 1010 160 Пені 182 1 02 02010 06 2110 160 Штрафи 182 1 02 02010 06 3010 160 Соціальне страхування (слухаючи) Внески 182 1 02 02090 07 1010 160 Пені 182 1 02 02090 07 2110 160 Штрафи 182 1 02 02090 07 3010 160 Медичні Внески 182 1 02 02101 08 1013 160 Пені 182 1 02 02101 08 2013 160 Штрафи 182 1 02 02101 08 3013 160

Зразок заповнення платіжного доручення на перерахування страхових внесків на ОПС за травень 2018 року

Зразок заповнення платіжного доручення на перерахування страхових внесків на слухаючи за травень 2018 року

Зразок заповнення платіжного доручення на перерахування страхових внесків на обов'язкове медичне страхування за травень 2018 року

Зразок заповнення платіжного доручення на перерахування страхових внесків до ФСС РФ на страхування від нещасних випадків за травень 2018 року

Відповідальність за несплату страхових внесків

Статтею 122 НК РФ встановлено відповідальність за несплату (неповну сплату) податків, зборів та страхових внесків. Санкції застосовуються, якщо таке діяння викликано заниженням податкової бази (бази по внесках), іншого неправильного обчислення податку (збору, внеску) або інших неправомірних дій (бездіяльності).

Дана норма застосовується з урахуванням п. 19 Постанови Пленуму ВАС РФ від 30.07.2013 № 57. У цьому пункті прописано, що несплата до бюджету суми податку, зазначеної в декларації, не підпадає під ст. 122 НК РФ. В цьому випадку з платника податків стягуються тільки пені.

Мінфін РФ зазначив, що роз'яснення Пленуму ВАС РФ застосовується і в разі порушення термінів сплати страхових внесків. Таким чином, штрафи за страховими внесками неможливі, якщо база по ним розрахована вірно (лист Мінфіну РФ від 24.05.2017 № 03-02-07 / 1/31912).

ВС недавно виніс ухвалу, що оштрафувати за несплату внесків можуть тільки за підсумками року .

Як податківці розрахують суму штрафу за запізнення зі сплатою внесків? Для розрахунку штрафу несплачену суму внесків визначають на 30-е число місяця, наступного за звітним або розрахунковим періодом, а не на 15-е число, коли внески потрібно було перерахувати. Так, якщо на 30-е число внески сплачено в повному обсязі, то за запізнення з розрахунком штраф складе 1000 рублів. Такі роз'яснення дані ФНС РФ в листі від 09.11.2017 № ГД-4-11 / 22730 @.

При цьому несвоєчасна сплата страхових внесків тягне за собою ризик нарахування пені (ст. 75 НК РФ, ст. 26.11 Закону № 125-ФЗ).

Що трапилося?Як податківці розрахують суму штрафу за запізнення зі сплатою внесків?