- Куди вкласти гроші в 2017 році 4 січня 2017, 8:51 Переглядів: Гроші люблять, щоб ми ламали голову....

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

Куди вкласти гроші в 2017 році

4 січня 2017, 8:51 Переглядів:

Гроші люблять, щоб ми ламали голову. Спочатку над тим, як їх заробити в достатній кількості, а потім - як їх раціонально витратити, щоб і себе всім необхідним забезпечити, і щось "на чорний день" відкласти. І тут з'являється ще одна цікава тема: куди їх вкласти, щоб не тільки не втратити від інфляції, але ще і примножити? Про те, куди краще "сховати" свої кровні на прийдешній рік, нам розповіли економіст Міжнародного центру перспективних досліджень Олександр Жолудь, заступник голови правління "Банку кредит Дніпро "Андрій Мойсеєнко, член Українського товариства фінансових аналітиків Віталій Шапран і старший аналітик ГК FOREX CLUB Андрій Шевчишин.

КУРСИ ВАЛЮТ НА ШЛЯХУ ДО СТАБІЛІЗАЦІЇ

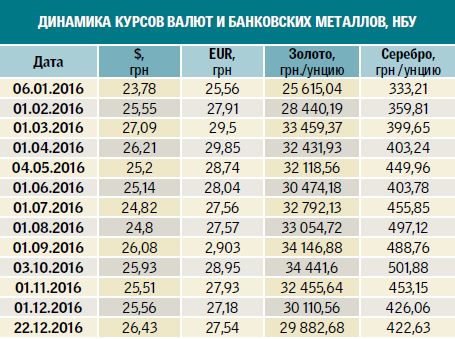

З одного боку - має місце деяка девальвація гривні в порівнянні з минулим роком (безготівковий долар виріс на 8,7% (з 24,15 до 26,25), готівковий - на 8,8% (з 25,40 до 27,63 ). з іншого боку - це зниження не порівняти з веселощами, яке національна валюта переживала роком раніше. "Ми бачимо, що поступово гривня почала виходити з-під впливу психологічних факторів, і курс все більше залежить від економічних трендів, - говорить Андрій Мойсеєнко. - Сьогодні валютний ринок в Україні став більш прогнозованим. Навіть осінні коливання, викликані дестабілізацією політичної ситуації в країні, або ж мінливість ринку через націоналізацію "ПриватБанку" були досить короткочасними ".

На думку Мойсеєнко, нинішня відносна стабільність курсу обгрунтована зростанням українського аграрного експорту в країни ЄС - досить високими обсягами надходить на ринки валютної виручки. "І у Нацбанку є достатньо інструментів для стримування будь-яких критичних коливань", - говорить Андрій Мойсеєнко.

Зберігати готівкову валюту в цьому році виявилося збитковою стратегією.

Однак, як ми здогадуємося, раз гривня дешевшає, то не все так добре, в тому числі і з експортом. "Основною причиною ослаблення курсу виступило триваюче скорочення українського експорту при стабілізації імпорту, - стверджує Андрій Шевчишин. - Під тиском протягом року були ціни на зернові, що не дозволило реалізувати весь потенціал високого врожаю ".

Крім того, важливо розуміти: це не стільки гривня дешевшала, скільки долар дорожчав щодо інших валют. Як вказує Андрій Шевчишин, на світових ринках відзначено зростання індексу долара до максимальних з 2003 року рівнів на тлі перемоги Дональда Трампа на президентських виборах в США - з програмою активного стимулювання американської економіки і жорсткості грошово-кредитної політики ФРС США, що провокує зростання долара. У будь-якому випадку, стратегія заощаджень "долари в наволочці" в цьому році виявилася неефективною: зростання курсу "зелених" не наздогнав навіть інфляцію (12%).

ЗОЛОТО ДЕРЖИТ інтриги

"Динаміка ціноутворення на дорогоцінні метали в цілому і на золото зокрема в Україні залежить від цін на світових ринках, а також внутрішніх курсів валют", - говорить Андрій Мойсеєнко. На світових ринках вартість золота за рік знизилася на 5,9% - з $ 1066,3 до $ 1130,0 за тройську унцію. Але у нас в гривні, за рахунок її девальвації, жовтий метал подорожчав: курс золота НБУ зріс на 16,9% - з 25 440,7 грн до 29 738,6 грн за тройську унцію.

"Головною причиною здешевлення золота стало посилення грошово-кредитної політики США і зміцнення долара, а також скорочення попиту на золото з боку головних споживача

й - Китаю та Індії ", - пояснює Андрій Шевчишин. Правда, думки про інвестиційні перспективи золота розходяться." Зараз можна було б придивитися до його потенціалу, - говорить Андрій Мойсеєнко. - Під час політичних потрясінь інвестори, бажаючи уникнути ризиків, вважають за краще вкладати ресурси в так звану "тиху гавань", якою і є дорогоцінні метали. Останнім часом траплялося багато політичних подій, які чинять тиск на світові ринки: Brexit, президентські вибори в США, що почастішали терористичні атаки та ін. Після виборів в Америці і стабілізації на світових ринках золото трохи знизилося в ціні. Але ми прогнозуємо його зростання вже в недалекому майбутньому: основні центробанки світу (США, ЄС, Японія) йдуть по шляху ослаблення валют, скуповуючи в тому числі неякісні активи і тим самим викидаючи на ринок значні обсяги грошової маси. Всі прагнуть піти від ризику дефляції, наповнюючи ринки грошима ".

Інший погляд у Олександра Жолудя: "Політика, яка очікується від Трампа, повинна привести до більшого економічного зростання і більшої інфляції. Інфляція повинна була б стимулювати зростання цін на золото. Але економічне зростання означає, що з'являться проекти, які мають велику прибутковість, ніж фізичне золото, а це веде до зниження його ціни ".

ФОНДОВОГО РИНКУ ПРАКТИЧНО НЕМАЄ

Саме короткий опис ситуації на фондовому ринку дав Віталій Шапран: "Фондового ринку просто немає. Навіть не пишіть про нього". Кілька м'якше висловився Олександр Жолудь: "Він, звичайно, є в наявності. Але серйозно говорити про нього немає підстав. З огляду на, що навіть ті підприємства, які вважалися на наших майданчиках" блакитними фішками ", мали або мають серйозні проблеми".

Справа, втім, тут не тільки в складній економічній ситуації і поточних проблемах конкретних компаній. "Навіть сьогодні у нас існує досить багато крупного бізнесу, який міг би бути зацікавлений отримати гроші, продавши частину акцій, - говорить Жолудь. - Але бізнес не готовий ділитися контролем над підприємством, навіть якщо мова йде про міноритарний пакет". Причина в тому, що у нас немає гарантованого захисту від різних схем рейдерського захоплення, так що віддавати навіть частину акцій в чужі руки досить ризиковано. З іншого боку - у нас не захищені в достатній мірі і права дрібного інвестора: "Якщо міноритарій купує акції, він розраховує отримувати дивіденди. А у нас часто власники вирішують не виплачувати дивіденди, а вкладати їх в проекти майбутніх періодів", - пояснює Олександр Жолудь .

Проте ті, хто вдало вклався в перші інвестиційні фонди (ПІФ), в цьому році залишилися не в накладі - максимальний виявлений нами приріст вартості паю за 11 місяців склав понад 33%. З іншого боку, вистачає і фондів, що продемонстрували прибутковість нижче рівня інфляції. А є й ті, хто спрацював у збиток - аж до мінус 20%.

Ризик. На фондовому ринку можна заробити і втратити.

НАЙБІЛЬШИЙ ВИГІДНИЙ: ДЕПОЗИТ

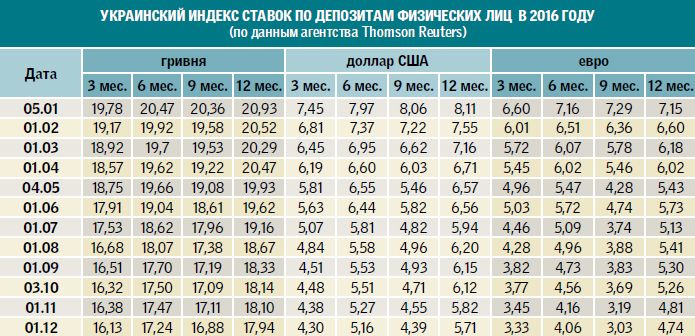

У році, що минає банківський депозит залишався найвигіднішим з скільки-небудь надійних видів вкладення грошей. І найнадійнішим з вигідних - хоча і взяв шлях до поступового приборкання своєї щедрості. "Ставки по депозитах в гривні і валюті продовжили зниження, - розповідає Андрій Шевчишин. - Ставки по гривні річного депозиту знизилися з 21,28% (середнє в грудні 2015) до 17,72%, а по долару скоротилися з 8,27% до 5,7% ".

ПРИЧИНИ. У експертів є кілька пояснень цієї тенденції. "Загальне зниження інфляції і очікуваної інфляції, - каже Олександр Жолудь. - На кінець минулого року у нас річна інфляція була 43%, а на кінець поточного буде 12% з невеликим - це істотна різниця". При такій низькій інфляції навіть знижені депозитні ставки служать достатнім приводом для того, щоб нести гроші в банк. Звідси й інша причина, про яку говорить Жолудь: "Якщо ми подивимося кінець минулого року, тоді ще тривав відтік депозитів з банківської системи. Природно, при відтоку банки були зацікавлені в тому, щоб утримати депозити, для цього їм доводилося підвищувати ставки. Якщо ж поглянути на ситуацію в цьому році, то обсяг валютних депозитів почав рости до кінця року, а гривневих - навіть раніше. тобто люди понесли гроші назад у банки ".

Як повідомили нам в одному з банків, депозитний портфель населення в ньому в цьому році виріс на 12%: "Цьому сприяло зростання довіри українців до фінансової системи, і, відповідно, значне нарощування депозитної бази банків. Після кризи фінустанови накопичили достатні обсяги ліквідності, щоб йти від залучення ресурсу за завищеною ціною ", - підтверджує Андрій Мойсеєнко.

"Крім того, на динаміку ставок за вкладами впливає зниження облікової ставки регулятором, яке ми спостерігали протягом цього року: в 2016-му вона знижувалася 6 разів, і зараз знаходиться на рівні 14%", - вказує Андрій Мойсеєнко.

Але є і менш приємні вуху причини: "Основою зниження депозитних ставок виступає низька кредитування через слабкість економіки і низької надійності позичальників", - говорить Андрій Шевчишин. Якщо зібрати всі разом, то виходить наступне: банки зібрали достатньо грошей на депозити, щоб вистачило на сьогоднішнє мляве кредитування, розширювати яке вони все одно не дуже мотивовані. А якщо все-таки знадобляться гроші, то дешевше взяти у НБУ, ніж переплачувати вкладникам.

Більш висока ставка депозиту може бути ознакою проблем банку.

СТАТИСТИЧНЕ. Крім того, зниження середніх ставок сприяв і виведення з ринку низки банків. У більшості випадків "лопнули" установи відрізнялися підвищеною щедрістю депозитних ставок. А якщо ми з сукупності даних прибираємо найбільші значення, то середнє стає нижче. "Так, є і такий ефект, - погоджується Олександр Жолудь. - Більш того: більш висока ставка депозиту, ніж в цілому по ринку, - одна з ознак того, що у банку є проблеми. Швидше за все, йому не вистачає грошей, тому він терміново намагається отримати додаткові кошти за рахунок більш високого відсотка ".

ДОВІРА. До речі, здавалося б, що пройшов рясний "банкопаду" мав би надовго відлякати українців від вкладень у депозити, але вийшло інакше. "А що, власне, дрібний вкладник втратив в банківську кризу? - риторично запитує Віталій Шапран. - Максимум, що він міг втратити, - це на девальвації за ті 3-4 місяці, які в середньому проходили, поки люди отримували свої гроші від Фонду гарантування вкладів. Це все дрібні втрати, в порівнянні з тілом заощаджень. а у випадку з "ПриватБанком", я вважаю, що вкладники не тільки не втратили, але фактично придбали: вони поклали гроші за комерційними ставками, а отримали держбанк і гарантію на 100 % своїх коштів ". Парадоксальним чином жорстка криза банківської системи показав, що їй в цілому можна довіряти.

Куди вкладати

Нічого сенсаційно нового запропонувати для інвестицій на наступний рік експерти нам не готові. "Депозити традиційно залишаються найбільш оперативним і простим способом отримати додатковий дохід", - говорить Андрій Мойсеєнко. Згоден з цим і Олександр Жолудь: "Якщо говорити про поєднання таких критеріїв, як прибутковість і надійність, основним об'єктом вкладень залишається банківський депозит".

СТАВКИ. "При спокійній соціально-економічної ситуації ставки за всіма видами депозитів населення продовжать поступове зниження (близько 1,5-2%), - прогнозує Андрій Мойсеєнко. - Це дозволить банкам активніше нарощувати кредитування населення і економіки, роблячи його більш доступним". Андрій Шевчишин також передбачає незначне зниження середніх депозитних ставок в 2017 році, в тому числі за рахунок зниження ставок у націоналізованого "ПриватБанку" до рівнів держбанків. З іншого боку, Віталій Шапран вважає, що якщо Нацбанк в першому кварталі не опустить облікову ставку, ставки по депозитах залишаться незмінними або навіть трохи підростуть. "Нагадаю, що Нацбанк уже кілька разів цього року знижував облікову ставку. Це занадто швидко і часто, - каже Віталій Шапран. - А ринку ще треба" переварити "" ПриватБанк ".

ВАЛЮТА. Щоб оптимально розподілити свої депозити з валютних кошиках, треба враховувати можливу в наступному році девальвацію гривні по відношенню до провідних валют. І по всьому виходить, що гривні таки слабшати. "У нас достатньо важливим експортним товаром залишаються чорні метали, що забезпечують приблизно чверть доходів від експорту, - розповідає Олександр Жолудь. - А на наступний рік поки що прогнозуються нижчі середньорічні ціни, що означає зменшення припливу валюти в країну"

.

Ще на один фактор вказує Віталій Шапран: очікується, що навесні 2017 року ключова ставка ФРС США виросте майже в два рази. "Якщо це трапиться, це не дуже хороша ситуація для ринків, що розвиваються, таких як Індія, Пакистан, Бразилія, Росія і Україна в тому числі. Це вдарить по діловій активності, по популярності національних валют". "Якщо піднімається ставка ФРС, це означає, що стає вигідніше вкладати в американську економіку, - пояснює механізм цієї неприємності Олександр Жолудь. Але ослаблення гривні не буде занадто значним." У базовому сценарії схиляємося до курсу на рівні 27-28,5 грн за долар . При відсутності співпраці з МВФ і соціально-політичною нестабільністю в країні курс може перебувати в діапазоні 28-30,5 грн і вище, залежно від політики НБУ. Курс євро буде перебувати в тих же межах, що і долар ", - говорить Андрій Шевчишин. У цих умовах Олександр Жолудь вважає оптимальним розподіл своїх депозитів між доларом і гривнею в пропорції 50% на 50%. А Віталій Шапран рекомендує на гривневу частину відводиться не більше 20%.

ТЕРМІНИ. "Депозити на 3-5 років - не історія сьогоднішнього дня. Українці в більшості своїй вибирають для розміщення коштів термін на 6-12 місяців", - говорить Андрій Мойсеєнко. "У короткостроковому періоді (квартал і півроку) гривневий депозит залишається найбільш прийнятним з точки зору прибутковості і ризику. При цьому, чекаючи зниження ставок, розміщення краще здійснити на початку року, - радить Андрій Шевчишин. - У більш довгостроковій перспективі, чекаючи стабілізації ринку житла , можна інвестувати в нерухомість. Також в горизонті 3-5 років привабливість зберігає золото, яке виступає захистом від інфляції ".

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Куди вкласти гроші в 2017 році". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Ряполов Костянтин

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.

ЧИТАЙТЕ ТАКОЖ

Куди вкласти гроші в 2017 році

4 січня 2017, 8:51 Переглядів:

Гроші люблять, щоб ми ламали голову. Спочатку над тим, як їх заробити в достатній кількості, а потім - як їх раціонально витратити, щоб і себе всім необхідним забезпечити, і щось "на чорний день" відкласти. І тут з'являється ще одна цікава тема: куди їх вкласти, щоб не тільки не втратити від інфляції, але ще і примножити? Про те, куди краще "сховати" свої кровні на прийдешній рік, нам розповіли економіст Міжнародного центру перспективних досліджень Олександр Жолудь, заступник голови правління "Банку кредит Дніпро "Андрій Мойсеєнко, член Українського товариства фінансових аналітиків Віталій Шапран і старший аналітик ГК FOREX CLUB Андрій Шевчишин.

КУРСИ ВАЛЮТ НА ШЛЯХУ ДО СТАБІЛІЗАЦІЇ

З одного боку - має місце деяка девальвація гривні в порівнянні з минулим роком (безготівковий долар виріс на 8,7% (з 24,15 до 26,25), готівковий - на 8,8% (з 25,40 до 27,63 ). з іншого боку - це зниження не порівняти з веселощами, яке національна валюта переживала роком раніше. "Ми бачимо, що поступово гривня почала виходити з-під впливу психологічних факторів, і курс все більше залежить від економічних трендів, - говорить Андрій Мойсеєнко. - Сьогодні валютний ринок в Україні став більш прогнозованим. Навіть осінні коливання, викликані дестабілізацією політичної ситуації в країні, або ж мінливість ринку через націоналізацію "ПриватБанку" були досить короткочасними ".

На думку Мойсеєнко, нинішня відносна стабільність курсу обгрунтована зростанням українського аграрного експорту в країни ЄС - досить високими обсягами надходить на ринки валютної виручки. "І у Нацбанку є достатньо інструментів для стримування будь-яких критичних коливань", - говорить Андрій Мойсеєнко.

Зберігати готівкову валюту в цьому році виявилося збитковою стратегією.

Однак, як ми здогадуємося, раз гривня дешевшає, то не все так добре, в тому числі і з експортом. "Основною причиною ослаблення курсу виступило триваюче скорочення українського експорту при стабілізації імпорту, - стверджує Андрій Шевчишин. - Під тиском протягом року були ціни на зернові, що не дозволило реалізувати весь потенціал високого врожаю ".

Крім того, важливо розуміти: це не стільки гривня дешевшала, скільки долар дорожчав щодо інших валют. Як вказує Андрій Шевчишин, на світових ринках відзначено зростання індексу долара до максимальних з 2003 року рівнів на тлі перемоги Дональда Трампа на президентських виборах в США - з програмою активного стимулювання американської економіки і жорсткості грошово-кредитної політики ФРС США, що провокує зростання долара. У будь-якому випадку, стратегія заощаджень "долари в наволочці" в цьому році виявилася неефективною: зростання курсу "зелених" не наздогнав навіть інфляцію (12%).

ЗОЛОТО ДЕРЖИТ інтриги

"Динаміка ціноутворення на дорогоцінні метали в цілому і на золото зокрема в Україні залежить від цін на світових ринках, а також внутрішніх курсів валют", - говорить Андрій Мойсеєнко. На світових ринках вартість золота за рік знизилася на 5,9% - з $ 1066,3 до $ 1130,0 за тройську унцію. Але у нас в гривні, за рахунок її девальвації, жовтий метал подорожчав: курс золота НБУ зріс на 16,9% - з 25 440,7 грн до 29 738,6 грн за тройську унцію.

"Головною причиною здешевлення золота стало посилення грошово-кредитної політики США і зміцнення долара, а також скорочення попиту на золото з боку головних споживача

й - Китаю та Індії ", - пояснює Андрій Шевчишин. Правда, думки про інвестиційні перспективи золота розходяться." Зараз можна було б придивитися до його потенціалу, - говорить Андрій Мойсеєнко. - Під час політичних потрясінь інвестори, бажаючи уникнути ризиків, вважають за краще вкладати ресурси в так звану "тиху гавань", якою і є дорогоцінні метали. Останнім часом траплялося багато політичних подій, які чинять тиск на світові ринки: Brexit, президентські вибори в США, що почастішали терористичні атаки та ін. Після виборів в Америці і стабілізації на світових ринках золото трохи знизилося в ціні. Але ми прогнозуємо його зростання вже в недалекому майбутньому: основні центробанки світу (США, ЄС, Японія) йдуть по шляху ослаблення валют, скуповуючи в тому числі неякісні активи і тим самим викидаючи на ринок значні обсяги грошової маси. Всі прагнуть піти від ризику дефляції, наповнюючи ринки грошима ".

Інший погляд у Олександра Жолудя: "Політика, яка очікується від Трампа, повинна привести до більшого економічного зростання і більшої інфляції. Інфляція повинна була б стимулювати зростання цін на золото. Але економічне зростання означає, що з'являться проекти, які мають велику прибутковість, ніж фізичне золото, а це веде до зниження його ціни ".

ФОНДОВОГО РИНКУ ПРАКТИЧНО НЕМАЄ

Саме короткий опис ситуації на фондовому ринку дав Віталій Шапран: "Фондового ринку просто немає. Навіть не пишіть про нього". Кілька м'якше висловився Олександр Жолудь: "Він, звичайно, є в наявності. Але серйозно говорити про нього немає підстав. З огляду на, що навіть ті підприємства, які вважалися на наших майданчиках" блакитними фішками ", мали або мають серйозні проблеми".

Справа, втім, тут не тільки в складній економічній ситуації і поточних проблемах конкретних компаній. "Навіть сьогодні у нас існує досить багато крупного бізнесу, який міг би бути зацікавлений отримати гроші, продавши частину акцій, - говорить Жолудь. - Але бізнес не готовий ділитися контролем над підприємством, навіть якщо мова йде про міноритарний пакет". Причина в тому, що у нас немає гарантованого захисту від різних схем рейдерського захоплення, так що віддавати навіть частину акцій в чужі руки досить ризиковано. З іншого боку - у нас не захищені в достатній мірі і права дрібного інвестора: "Якщо міноритарій купує акції, він розраховує отримувати дивіденди. А у нас часто власники вирішують не виплачувати дивіденди, а вкладати їх в проекти майбутніх періодів", - пояснює Олександр Жолудь .

Проте ті, хто вдало вклався в перші інвестиційні фонди (ПІФ), в цьому році залишилися не в накладі - максимальний виявлений нами приріст вартості паю за 11 місяців склав понад 33%. З іншого боку, вистачає і фондів, що продемонстрували прибутковість нижче рівня інфляції. А є й ті, хто спрацював у збиток - аж до мінус 20%.

Ризик. На фондовому ринку можна заробити і втратити.

НАЙБІЛЬШИЙ ВИГІДНИЙ: ДЕПОЗИТ

У році, що минає банківський депозит залишався найвигіднішим з скільки-небудь надійних видів вкладення грошей. І найнадійнішим з вигідних - хоча і взяв шлях до поступового приборкання своєї щедрості. "Ставки по депозитах в гривні і валюті продовжили зниження, - розповідає Андрій Шевчишин. - Ставки по гривні річного депозиту знизилися з 21,28% (середнє в грудні 2015) до 17,72%, а по долару скоротилися з 8,27% до 5,7% ".

ПРИЧИНИ. У експертів є кілька пояснень цієї тенденції. "Загальне зниження інфляції і очікуваної інфляції, - каже Олександр Жолудь. - На кінець минулого року у нас річна інфляція була 43%, а на кінець поточного буде 12% з невеликим - це істотна різниця". При такій низькій інфляції навіть знижені депозитні ставки служать достатнім приводом для того, щоб нести гроші в банк. Звідси й інша причина, про яку говорить Жолудь: "Якщо ми подивимося кінець минулого року, тоді ще тривав відтік депозитів з банківської системи. Природно, при відтоку банки були зацікавлені в тому, щоб утримати депозити, для цього їм доводилося підвищувати ставки. Якщо ж поглянути на ситуацію в цьому році, то обсяг валютних депозитів почав рости до кінця року, а гривневих - навіть раніше. тобто люди понесли гроші назад у банки ".

Як повідомили нам в одному з банків, депозитний портфель населення в ньому в цьому році виріс на 12%: "Цьому сприяло зростання довіри українців до фінансової системи, і, відповідно, значне нарощування депозитної бази банків. Після кризи фінустанови накопичили достатні обсяги ліквідності, щоб йти від залучення ресурсу за завищеною ціною ", - підтверджує Андрій Мойсеєнко.

"Крім того, на динаміку ставок за вкладами впливає зниження облікової ставки регулятором, яке ми спостерігали протягом цього року: в 2016-му вона знижувалася 6 разів, і зараз знаходиться на рівні 14%", - вказує Андрій Мойсеєнко.

Але є і менш приємні вуху причини: "Основою зниження депозитних ставок виступає низька кредитування через слабкість економіки і низької надійності позичальників", - говорить Андрій Шевчишин. Якщо зібрати всі разом, то виходить наступне: банки зібрали достатньо грошей на депозити, щоб вистачило на сьогоднішнє мляве кредитування, розширювати яке вони все одно не дуже мотивовані. А якщо все-таки знадобляться гроші, то дешевше взяти у НБУ, ніж переплачувати вкладникам.

Більш висока ставка депозиту може бути ознакою проблем банку.

СТАТИСТИЧНЕ. Крім того, зниження середніх ставок сприяв і виведення з ринку низки банків. У більшості випадків "лопнули" установи відрізнялися підвищеною щедрістю депозитних ставок. А якщо ми з сукупності даних прибираємо найбільші значення, то середнє стає нижче. "Так, є і такий ефект, - погоджується Олександр Жолудь. - Більш того: більш висока ставка депозиту, ніж в цілому по ринку, - одна з ознак того, що у банку є проблеми. Швидше за все, йому не вистачає грошей, тому він терміново намагається отримати додаткові кошти за рахунок більш високого відсотка ".

ДОВІРА. До речі, здавалося б, що пройшов рясний "банкопаду" мав би надовго відлякати українців від вкладень у депозити, але вийшло інакше. "А що, власне, дрібний вкладник втратив в банківську кризу? - риторично запитує Віталій Шапран. - Максимум, що він міг втратити, - це на девальвації за ті 3-4 місяці, які в середньому проходили, поки люди отримували свої гроші від Фонду гарантування вкладів. Це все дрібні втрати, в порівнянні з тілом заощаджень. а у випадку з "ПриватБанком", я вважаю, що вкладники не тільки не втратили, але фактично придбали: вони поклали гроші за комерційними ставками, а отримали держбанк і гарантію на 100 % своїх коштів ". Парадоксальним чином жорстка криза банківської системи показав, що їй в цілому можна довіряти.

Куди вкладати

Нічого сенсаційно нового запропонувати для інвестицій на наступний рік експерти нам не готові. "Депозити традиційно залишаються найбільш оперативним і простим способом отримати додатковий дохід", - говорить Андрій Мойсеєнко. Згоден з цим і Олександр Жолудь: "Якщо говорити про поєднання таких критеріїв, як прибутковість і надійність, основним об'єктом вкладень залишається банківський депозит".

СТАВКИ. "При спокійній соціально-економічної ситуації ставки за всіма видами депозитів населення продовжать поступове зниження (близько 1,5-2%), - прогнозує Андрій Мойсеєнко. - Це дозволить банкам активніше нарощувати кредитування населення і економіки, роблячи його більш доступним". Андрій Шевчишин також передбачає незначне зниження середніх депозитних ставок в 2017 році, в тому числі за рахунок зниження ставок у націоналізованого "ПриватБанку" до рівнів держбанків. З іншого боку, Віталій Шапран вважає, що якщо Нацбанк в першому кварталі не опустить облікову ставку, ставки по депозитах залишаться незмінними або навіть трохи підростуть. "Нагадаю, що Нацбанк уже кілька разів цього року знижував облікову ставку. Це занадто швидко і часто, - каже Віталій Шапран. - А ринку ще треба" переварити "" ПриватБанк ".

ВАЛЮТА. Щоб оптимально розподілити свої депозити з валютних кошиках, треба враховувати можливу в наступному році девальвацію гривні по відношенню до провідних валют. І по всьому виходить, що гривні таки слабшати. "У нас достатньо важливим експортним товаром залишаються чорні метали, що забезпечують приблизно чверть доходів від експорту, - розповідає Олександр Жолудь. - А на наступний рік поки що прогнозуються нижчі середньорічні ціни, що означає зменшення припливу валюти в країну"

.

Ще на один фактор вказує Віталій Шапран: очікується, що навесні 2017 року ключова ставка ФРС США виросте майже в два рази. "Якщо це трапиться, це не дуже хороша ситуація для ринків, що розвиваються, таких як Індія, Пакистан, Бразилія, Росія і Україна в тому числі. Це вдарить по діловій активності, по популярності національних валют". "Якщо піднімається ставка ФРС, це означає, що стає вигідніше вкладати в американську економіку, - пояснює механізм цієї неприємності Олександр Жолудь. Але ослаблення гривні не буде занадто значним." У базовому сценарії схиляємося до курсу на рівні 27-28,5 грн за долар . При відсутності співпраці з МВФ і соціально-політичною нестабільністю в країні курс може перебувати в діапазоні 28-30,5 грн і вище, залежно від політики НБУ. Курс євро буде перебувати в тих же межах, що і долар ", - говорить Андрій Шевчишин. У цих умовах Олександр Жолудь вважає оптимальним розподіл своїх депозитів між доларом і гривнею в пропорції 50% на 50%. А Віталій Шапран рекомендує на гривневу частину відводиться не більше 20%.

ТЕРМІНИ. "Депозити на 3-5 років - не історія сьогоднішнього дня. Українці в більшості своїй вибирають для розміщення коштів термін на 6-12 місяців", - говорить Андрій Мойсеєнко. "У короткостроковому періоді (квартал і півроку) гривневий депозит залишається найбільш прийнятним з точки зору прибутковості і ризику. При цьому, чекаючи зниження ставок, розміщення краще здійснити на початку року, - радить Андрій Шевчишин. - У більш довгостроковій перспективі, чекаючи стабілізації ринку житла , можна інвестувати в нерухомість. Також в горизонті 3-5 років привабливість зберігає золото, яке виступає захистом від інфляції ".

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Куди вкласти гроші в 2017 році". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Ряполов Костянтин

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Куди вкласти гроші в 2017 році

4 січня 2017, 8:51 Переглядів:

Гроші люблять, щоб ми ламали голову. Спочатку над тим, як їх заробити в достатній кількості, а потім - як їх раціонально витратити, щоб і себе всім необхідним забезпечити, і щось "на чорний день" відкласти. І тут з'являється ще одна цікава тема: куди їх вкласти, щоб не тільки не втратити від інфляції, але ще і примножити? Про те, куди краще "сховати" свої кровні на прийдешній рік, нам розповіли економіст Міжнародного центру перспективних досліджень Олександр Жолудь, заступник голови правління "Банку кредит Дніпро "Андрій Мойсеєнко, член Українського товариства фінансових аналітиків Віталій Шапран і старший аналітик ГК FOREX CLUB Андрій Шевчишин.

КУРСИ ВАЛЮТ НА ШЛЯХУ ДО СТАБІЛІЗАЦІЇ

З одного боку - має місце деяка девальвація гривні в порівнянні з минулим роком (безготівковий долар виріс на 8,7% (з 24,15 до 26,25), готівковий - на 8,8% (з 25,40 до 27,63 ). з іншого боку - це зниження не порівняти з веселощами, яке національна валюта переживала роком раніше. "Ми бачимо, що поступово гривня почала виходити з-під впливу психологічних факторів, і курс все більше залежить від економічних трендів, - говорить Андрій Мойсеєнко. - Сьогодні валютний ринок в Україні став більш прогнозованим. Навіть осінні коливання, викликані дестабілізацією політичної ситуації в країні, або ж мінливість ринку через націоналізацію "ПриватБанку" були досить короткочасними ".

На думку Мойсеєнко, нинішня відносна стабільність курсу обгрунтована зростанням українського аграрного експорту в країни ЄС - досить високими обсягами надходить на ринки валютної виручки. "І у Нацбанку є достатньо інструментів для стримування будь-яких критичних коливань", - говорить Андрій Мойсеєнко.

Зберігати готівкову валюту в цьому році виявилося збитковою стратегією.

Однак, як ми здогадуємося, раз гривня дешевшає, то не все так добре, в тому числі і з експортом. "Основною причиною ослаблення курсу виступило триваюче скорочення українського експорту при стабілізації імпорту, - стверджує Андрій Шевчишин. - Під тиском протягом року були ціни на зернові, що не дозволило реалізувати весь потенціал високого врожаю ".

Крім того, важливо розуміти: це не стільки гривня дешевшала, скільки долар дорожчав щодо інших валют. Як вказує Андрій Шевчишин, на світових ринках відзначено зростання індексу долара до максимальних з 2003 року рівнів на тлі перемоги Дональда Трампа на президентських виборах в США - з програмою активного стимулювання американської економіки і жорсткості грошово-кредитної політики ФРС США, що провокує зростання долара. У будь-якому випадку, стратегія заощаджень "долари в наволочці" в цьому році виявилася неефективною: зростання курсу "зелених" не наздогнав навіть інфляцію (12%).

ЗОЛОТО ДЕРЖИТ інтриги

"Динаміка ціноутворення на дорогоцінні метали в цілому і на золото зокрема в Україні залежить від цін на світових ринках, а також внутрішніх курсів валют", - говорить Андрій Мойсеєнко. На світових ринках вартість золота за рік знизилася на 5,9% - з $ 1066,3 до $ 1130,0 за тройську унцію. Але у нас в гривні, за рахунок її девальвації, жовтий метал подорожчав: курс золота НБУ зріс на 16,9% - з 25 440,7 грн до 29 738,6 грн за тройську унцію.

"Головною причиною здешевлення золота стало посилення грошово-кредитної політики США і зміцнення долара, а також скорочення попиту на золото з боку головних споживача

й - Китаю та Індії ", - пояснює Андрій Шевчишин. Правда, думки про інвестиційні перспективи золота розходяться." Зараз можна було б придивитися до його потенціалу, - говорить Андрій Мойсеєнко. - Під час політичних потрясінь інвестори, бажаючи уникнути ризиків, вважають за краще вкладати ресурси в так звану "тиху гавань", якою і є дорогоцінні метали. Останнім часом траплялося багато політичних подій, які чинять тиск на світові ринки: Brexit, президентські вибори в США, що почастішали терористичні атаки та ін. Після виборів в Америці і стабілізації на світових ринках золото трохи знизилося в ціні. Але ми прогнозуємо його зростання вже в недалекому майбутньому: основні центробанки світу (США, ЄС, Японія) йдуть по шляху ослаблення валют, скуповуючи в тому числі неякісні активи і тим самим викидаючи на ринок значні обсяги грошової маси. Всі прагнуть піти від ризику дефляції, наповнюючи ринки грошима ".

Інший погляд у Олександра Жолудя: "Політика, яка очікується від Трампа, повинна привести до більшого економічного зростання і більшої інфляції. Інфляція повинна була б стимулювати зростання цін на золото. Але економічне зростання означає, що з'являться проекти, які мають велику прибутковість, ніж фізичне золото, а це веде до зниження його ціни ".

ФОНДОВОГО РИНКУ ПРАКТИЧНО НЕМАЄ

Саме короткий опис ситуації на фондовому ринку дав Віталій Шапран: "Фондового ринку просто немає. Навіть не пишіть про нього". Кілька м'якше висловився Олександр Жолудь: "Він, звичайно, є в наявності. Але серйозно говорити про нього немає підстав. З огляду на, що навіть ті підприємства, які вважалися на наших майданчиках" блакитними фішками ", мали або мають серйозні проблеми".

Справа, втім, тут не тільки в складній економічній ситуації і поточних проблемах конкретних компаній. "Навіть сьогодні у нас існує досить багато крупного бізнесу, який міг би бути зацікавлений отримати гроші, продавши частину акцій, - говорить Жолудь. - Але бізнес не готовий ділитися контролем над підприємством, навіть якщо мова йде про міноритарний пакет". Причина в тому, що у нас немає гарантованого захисту від різних схем рейдерського захоплення, так що віддавати навіть частину акцій в чужі руки досить ризиковано. З іншого боку - у нас не захищені в достатній мірі і права дрібного інвестора: "Якщо міноритарій купує акції, він розраховує отримувати дивіденди. А у нас часто власники вирішують не виплачувати дивіденди, а вкладати їх в проекти майбутніх періодів", - пояснює Олександр Жолудь .

Проте ті, хто вдало вклався в перші інвестиційні фонди (ПІФ), в цьому році залишилися не в накладі - максимальний виявлений нами приріст вартості паю за 11 місяців склав понад 33%. З іншого боку, вистачає і фондів, що продемонстрували прибутковість нижче рівня інфляції. А є й ті, хто спрацював у збиток - аж до мінус 20%.

Ризик. На фондовому ринку можна заробити і втратити.

НАЙБІЛЬШИЙ ВИГІДНИЙ: ДЕПОЗИТ

У році, що минає банківський депозит залишався найвигіднішим з скільки-небудь надійних видів вкладення грошей. І найнадійнішим з вигідних - хоча і взяв шлях до поступового приборкання своєї щедрості. "Ставки по депозитах в гривні і валюті продовжили зниження, - розповідає Андрій Шевчишин. - Ставки по гривні річного депозиту знизилися з 21,28% (середнє в грудні 2015) до 17,72%, а по долару скоротилися з 8,27% до 5,7% ".

ПРИЧИНИ. У експертів є кілька пояснень цієї тенденції. "Загальне зниження інфляції і очікуваної інфляції, - каже Олександр Жолудь. - На кінець минулого року у нас річна інфляція була 43%, а на кінець поточного буде 12% з невеликим - це істотна різниця". При такій низькій інфляції навіть знижені депозитні ставки служать достатнім приводом для того, щоб нести гроші в банк. Звідси й інша причина, про яку говорить Жолудь: "Якщо ми подивимося кінець минулого року, тоді ще тривав відтік депозитів з банківської системи. Природно, при відтоку банки були зацікавлені в тому, щоб утримати депозити, для цього їм доводилося підвищувати ставки. Якщо ж поглянути на ситуацію в цьому році, то обсяг валютних депозитів почав рости до кінця року, а гривневих - навіть раніше. тобто люди понесли гроші назад у банки ".

Як повідомили нам в одному з банків, депозитний портфель населення в ньому в цьому році виріс на 12%: "Цьому сприяло зростання довіри українців до фінансової системи, і, відповідно, значне нарощування депозитної бази банків. Після кризи фінустанови накопичили достатні обсяги ліквідності, щоб йти від залучення ресурсу за завищеною ціною ", - підтверджує Андрій Мойсеєнко.

"Крім того, на динаміку ставок за вкладами впливає зниження облікової ставки регулятором, яке ми спостерігали протягом цього року: в 2016-му вона знижувалася 6 разів, і зараз знаходиться на рівні 14%", - вказує Андрій Мойсеєнко.

Але є і менш приємні вуху причини: "Основою зниження депозитних ставок виступає низька кредитування через слабкість економіки і низької надійності позичальників", - говорить Андрій Шевчишин. Якщо зібрати всі разом, то виходить наступне: банки зібрали достатньо грошей на депозити, щоб вистачило на сьогоднішнє мляве кредитування, розширювати яке вони все одно не дуже мотивовані. А якщо все-таки знадобляться гроші, то дешевше взяти у НБУ, ніж переплачувати вкладникам.

Більш висока ставка депозиту може бути ознакою проблем банку.

СТАТИСТИЧНЕ. Крім того, зниження середніх ставок сприяв і виведення з ринку низки банків. У більшості випадків "лопнули" установи відрізнялися підвищеною щедрістю депозитних ставок. А якщо ми з сукупності даних прибираємо найбільші значення, то середнє стає нижче. "Так, є і такий ефект, - погоджується Олександр Жолудь. - Більш того: більш висока ставка депозиту, ніж в цілому по ринку, - одна з ознак того, що у банку є проблеми. Швидше за все, йому не вистачає грошей, тому він терміново намагається отримати додаткові кошти за рахунок більш високого відсотка ".

ДОВІРА. До речі, здавалося б, що пройшов рясний "банкопаду" мав би надовго відлякати українців від вкладень у депозити, але вийшло інакше. "А що, власне, дрібний вкладник втратив в банківську кризу? - риторично запитує Віталій Шапран. - Максимум, що він міг втратити, - це на девальвації за ті 3-4 місяці, які в середньому проходили, поки люди отримували свої гроші від Фонду гарантування вкладів. Це все дрібні втрати, в порівнянні з тілом заощаджень. а у випадку з "ПриватБанком", я вважаю, що вкладники не тільки не втратили, але фактично придбали: вони поклали гроші за комерційними ставками, а отримали держбанк і гарантію на 100 % своїх коштів ". Парадоксальним чином жорстка криза банківської системи показав, що їй в цілому можна довіряти.

Куди вкладати

Нічого сенсаційно нового запропонувати для інвестицій на наступний рік експерти нам не готові. "Депозити традиційно залишаються найбільш оперативним і простим способом отримати додатковий дохід", - говорить Андрій Мойсеєнко. Згоден з цим і Олександр Жолудь: "Якщо говорити про поєднання таких критеріїв, як прибутковість і надійність, основним об'єктом вкладень залишається банківський депозит".

СТАВКИ. "При спокійній соціально-економічної ситуації ставки за всіма видами депозитів населення продовжать поступове зниження (близько 1,5-2%), - прогнозує Андрій Мойсеєнко. - Це дозволить банкам активніше нарощувати кредитування населення і економіки, роблячи його більш доступним". Андрій Шевчишин також передбачає незначне зниження середніх депозитних ставок в 2017 році, в тому числі за рахунок зниження ставок у націоналізованого "ПриватБанку" до рівнів держбанків. З іншого боку, Віталій Шапран вважає, що якщо Нацбанк в першому кварталі не опустить облікову ставку, ставки по депозитах залишаться незмінними або навіть трохи підростуть. "Нагадаю, що Нацбанк уже кілька разів цього року знижував облікову ставку. Це занадто швидко і часто, - каже Віталій Шапран. - А ринку ще треба" переварити "" ПриватБанк ".

ВАЛЮТА. Щоб оптимально розподілити свої депозити з валютних кошиках, треба враховувати можливу в наступному році девальвацію гривні по відношенню до провідних валют. І по всьому виходить, що гривні таки слабшати. "У нас достатньо важливим експортним товаром залишаються чорні метали, що забезпечують приблизно чверть доходів від експорту, - розповідає Олександр Жолудь. - А на наступний рік поки що прогнозуються нижчі середньорічні ціни, що означає зменшення припливу валюти в країну"

.

Ще на один фактор вказує Віталій Шапран: очікується, що навесні 2017 року ключова ставка ФРС США виросте майже в два рази. "Якщо це трапиться, це не дуже хороша ситуація для ринків, що розвиваються, таких як Індія, Пакистан, Бразилія, Росія і Україна в тому числі. Це вдарить по діловій активності, по популярності національних валют". "Якщо піднімається ставка ФРС, це означає, що стає вигідніше вкладати в американську економіку, - пояснює механізм цієї неприємності Олександр Жолудь. Але ослаблення гривні не буде занадто значним." У базовому сценарії схиляємося до курсу на рівні 27-28,5 грн за долар . При відсутності співпраці з МВФ і соціально-політичною нестабільністю в країні курс може перебувати в діапазоні 28-30,5 грн і вище, залежно від політики НБУ. Курс євро буде перебувати в тих же межах, що і долар ", - говорить Андрій Шевчишин. У цих умовах Олександр Жолудь вважає оптимальним розподіл своїх депозитів між доларом і гривнею в пропорції 50% на 50%. А Віталій Шапран рекомендує на гривневу частину відводиться не більше 20%.

ТЕРМІНИ. "Депозити на 3-5 років - не історія сьогоднішнього дня. Українці в більшості своїй вибирають для розміщення коштів термін на 6-12 місяців", - говорить Андрій Мойсеєнко. "У короткостроковому періоді (квартал і півроку) гривневий депозит залишається найбільш прийнятним з точки зору прибутковості і ризику. При цьому, чекаючи зниження ставок, розміщення краще здійснити на початку року, - радить Андрій Шевчишин. - У більш довгостроковій перспективі, чекаючи стабілізації ринку житла , можна інвестувати в нерухомість. Також в горизонті 3-5 років привабливість зберігає золото, яке виступає захистом від інфляції ".

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Куди вкласти гроші в 2017 році". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Ряполов Костянтин

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

І тут з'являється ще одна цікава тема: куди їх вкласти, щоб не тільки не втратити від інфляції, але ще і примножити?А що, власне, дрібний вкладник втратив в банківську кризу?

І тут з'являється ще одна цікава тема: куди їх вкласти, щоб не тільки не втратити від інфляції, але ще і примножити?

А що, власне, дрібний вкладник втратив в банківську кризу?

І тут з'являється ще одна цікава тема: куди їх вкласти, щоб не тільки не втратити від інфляції, але ще і примножити?

А що, власне, дрібний вкладник втратив в банківську кризу?