- Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік За 2017 рік здається декларація за формою,...

- Загальні правила заповнення декларації

- Титульний аркуш

- розділ 2.1.1

- розділ 2.1.2

- розділ 1.1

- Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік

- Загальна інформація про декларації

- Загальні правила заповнення декларації

- Титульний аркуш

- розділ 2.1.1

- розділ 2.1.2

- розділ 1.1

- Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік

- Загальна інформація про декларації

- Загальні правила заповнення декларації

- Титульний аркуш

- розділ 2.1.1

- розділ 2.1.2

- розділ 1.1

- Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік

- Загальна інформація про декларації

- Загальні правила заповнення декларації

- Титульний аркуш

- розділ 2.1.1

- розділ 2.1.2

- розділ 1.1

Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік

За 2017 рік здається декларація за формою, затвердженою наказом ФНС № ММВ-7-3 / 99 @ від 26 лютого 2016 року, тобто такий же, як і при звіті за 2016 рік.

Загальна інформація про декларації

Складається декларація з титульного листа та шести розділів. Титульний лист і розділ 3 загальні для обох видів ССО, однак розділи 1 і 2 для різних об'єктів оподаткування УСН розрізняються. При ССО з об'єктом «доходи» заповнюються розділи 1.1, 2.1.1 та 2.1.2, при ССО з об'єктом «доходи за вирахуванням витрат» - розділи 1.2 і 2.2.

Розділ 3 видається тільки тими платниками податків, які отримували кошти цільового фінансування, що не обкладаються податком за ССО. Тобто зазвичай у комерційних організацій та ВП цього розділу в складі декларації немає, тому в статті він не розглядається.

Розділи 1.1 та 2.1.1 є обов'язковими для всіх платників податків з об'єктом «Доходи», розділ 2.1.2 заповнюють тільки платники торгового збору. Наявність окремого розділу для них пов'язано з тим, що зменшувати на цей збір можливо тільки податок з доходів від діяльності, що обкладається торговим збором. Тобто якщо у організації (ІП) є види діяльності, які не обкладаються торговим збором, дохід від них в розділ 2.1.2 не включається.

Слід враховувати те, що податок за ССО можна зменшити на торговий збір тільки організаціям та ВП, зареєстрованим на території Москви, оскільки тільки в цьому випадку податок сплачується в той же бюджет, що і сам збір.

Всі правила заповнення декларації викладені в Порядку заповнення, який можна знайти на нашому сайті в розділі «Бланки» .

Зверніть увагу! У декларації вказуються тільки нараховані суми податку, сплачені суми не зазначаються.

Загальні правила заповнення декларації

Декларація може подаватися як в паперовому, так і в електронному вигляді через телекомунікаційні системи.

При здачі декларації в паперовому вигляді бланки краще використовувати машинозчитувані. Застосовувати саме їх обов'язки немає, але багато податкові інспекції навідріз відмовляються приймати звичайні форми, зроблені в Excel. Машиноорієнтованої бланки з двовимірним штрих-кодом можна сформувати з використанням спеціального програмного забезпечення, в тому числі і безкоштовного ( НалогоплательщікЮЛ ).

При роздруківці декларацій слід мати на увазі, що не допускається двосторонній друк і не можна скріплювати листи степлером, оскільки це призводить до псування листів.

Всі поля декларації заповнюються зліва направо. Якщо якесь поле заповнюється не повністю, то в решти клітинах поля проставляються прочерки. При відсутності даних в якомусь полі, по всьому поля ставиться прочерк. При заповненні декларації через спеціальні програми, вирівнювання цифр і тексту проводиться по правому, а не по лівому краю полів. Тому вид декларація, заповнених в Excel помітно відрізняється від машиноорієнтованої форм.

скачайте собі зразок декларації за спрощеною системою за 2017 рік .

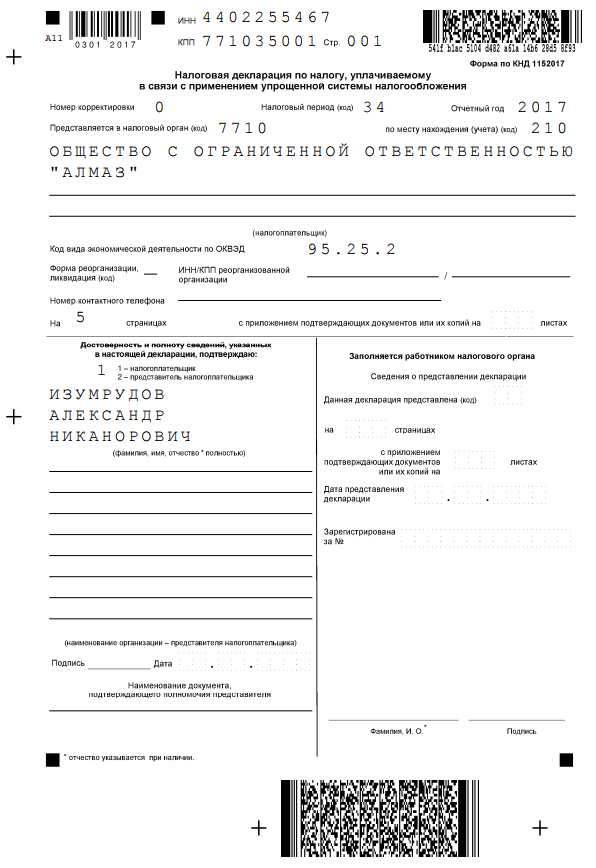

Титульний аркуш

Вгорі титульного аркуша (а також угорі кожної сторінки декларації) вказується ІПН та КПП. Поле КПП індивідуальні підприємці не заповнюють.

Якщо декларація первинна, то в поле «Номер коригування» вказується 0, якщо здається уточнена декларація, то ставиться номер коригування 1, 2 і т.д.

Податкові періоди вибираються з Додатка 1 до Порядку заповнення декларації. Зазвичай це код 34 (календарний рік). Інші періоди можливі при ліквідації організації або припинення діяльності ВП.

В поле «за місцем обліку» ставляться коди з Додатка 3 Порядку. У ІП код 120, у організацій 210.

При заповненні поля «Платник податків» вказується прізвище, ім'я та по батькові підприємця, без вказівки статусу «індивідуальний підприємець», назва організацій пишеться повністю, із зазначенням організаційно-правової форми (наприклад, Товариство з обмеженою відповідальністю «Алмаз»)

Код КОАТУУ зазвичай ставиться той, який заявлений як основний при реєстрації. Але якщо у платника податків не одна система оподаткування, то краще вказувати той код, який відноситься саме до діяльності, що обкладається ССО.

Поля для реорганізованих організацій індивідуальні підприємці і організації, які не є реорганізованими, не заповнюють. Номер телефону можна не вказувати, але в разі виявлення помилок і неточностей в декларації, наявність телефону допоможе податковим інспекторам швидше донести інформацію про це до платника податків, тому поле все-таки варто заповнити.

Документи до декларації зазвичай не прикладаються, виняток - довіреність, якщо підписується звіт представником платника податків.

У розділі «Достовірність і повноту відомостей, зазначених у цій декларації, підтверджую», вказується:

- в разі, якщо підписує керівник організації або сам ІП, проставляється цифра «1» і пишеться через підрядник прізвище, ім'я, по батькові керівника організації, ставиться його підпис і дата підписання. Якщо декларацію підписує індивідуальний підприємець, то ставиться також цифра «1», підпис і дата. ПІБ підприємця вказувати не треба.

- в разі, якщо підписує довірена особа організації або підприємця, то вказується цифра «2» і ПІБ представника через підрядник, підпис і дата. Якщо представник платника податків є юридичною особою, то вказується ПІБ особи, уповноваженої на підставі документів, що підтверджує повноваження представника платника податків - юридичної особи, підтверджувати достовірність і повноту відомостей, зазначених у Декларації. В поле «найменування організації - представника платника податків» вказується найменування юридичної особи - представника платника податків. Проставляється підпис особи, відомості про який вказані в поле ПІБ і дата.

Особа, яка не підписує декларацію, а просто здає її в податкову за дорученням організації або ІП, не є представником щодо заповнення декларації і тому його прізвище на титульному аркуші не вказується. Довіреність від ІП, як на заповнення і підписання декларації, так і просто на подання документа в податкову, повинна бути завірена нотаріально.

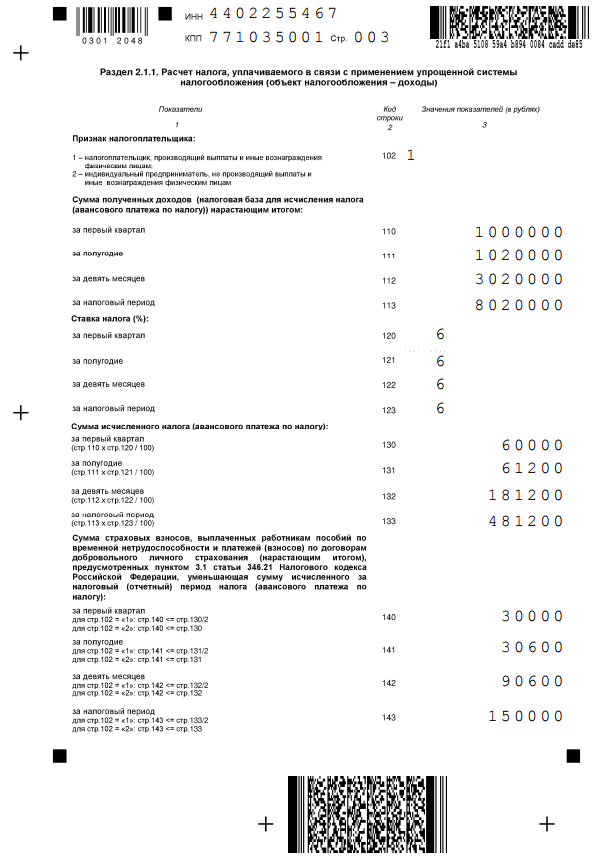

розділ 2.1.1

Заповнення декларації починається з розділу 2.1.1, куди вносяться дані по доходах і внескам за звітні періоди. У рядку 102 слід вибрати ознака платника податків. ІП, які виробляють виплат фізичним особам, вибирають ознака 2. ІП, що виробляють виплати фізичним особам і організації вибирають ознака 1. Пам'ятайте, що неправильно обраний ознака призведе до неправильного заповнення декларації.

У рядках 110-113 зазначається сума отриманих доходів наростаючим підсумком (а не квартальні суми). Так, для підрахунку доходу за 9 місяців, треба взяти всі доходи, отримані з 1 січня по 30 вересня включно.

Ставки податків в рядках 120-123 складають зазвичай 6%. Але деякі регіони скористалися правом зменшення податкових ставок, аж до нуля (у ІП, які мають право на «податкові канікули»). Різні ж ставки податку в цих рядках можуть бути, наприклад, якщо організація або ІП змінили місце реєстрації і в новому регіоні виявиться інша ставка податку.

ІП, що застосовують ставку 0%, повинні подавати декларацію до податкової інспекції, незважаючи на те, що податку до сплати немає. У декларації зазначаються дані про отримані доходи і ставка податку 0%. Чи не прочерки в рядку податку, а саме 0. Інакше декларація не пройде камеральну перевірку в податковій інспекції, адже ставки «прочерк» в Податковому кодексі не передбачено.

У рядках 130-133 зазначається нарахована сума податку (авансового платежу) за відповідні періоди. Наприклад, щоб розрахувати суму авансового платежу за 1 півріччя, треба суму з рядка 112 помножити на ставку податку, визначену в рядку 122.

Рядки 140-143 призначені для сум страхових внесків, допомоги по тимчасовій непрацездатності та інших витрат, на які платник податків може зменшити обчислений в рядках 130-133 податок. Внески та інші витрати мають бути вказані в ті періоди, в яких вони зроблені. Якщо, наприклад, внески сплачено в квітні, то значить вони вказуються в рядку 141. І не важливо, що це оплата внесків за березень.

Порядок заповнення рядків 140-143 залежить від ознаки платника податків, зазначеного в рядку 102. Якщо ознака обраний «2», то значить платник податку може зменшити податок більш ніж на 50%, аж до нуля. Таким чином, рядки 140-143 у нього можуть бути менше або дорівнюють рядкам 130-133, але не можуть бути більше. Тобто якщо в рядку 133 нарахований податок за рік 20 тис. рублів, то в рядку 143 не може бути більше цієї суми, навіть якщо ви сплатили 25 тис. рублів внесків.

Якщо ознака обраний «1», то рядки 140-143 не можуть бути більше половини суми обчисленого податку в рядках 130-133, тому що податок можна зменшувати не більше ніж на 50%. Виняток становлять платники торгового збору, оскільки обмеження в 50% для цього збору не встановлено. Але дані про торговому зборі в рядках 140-143 розділу 2.1.1 не вказуються.

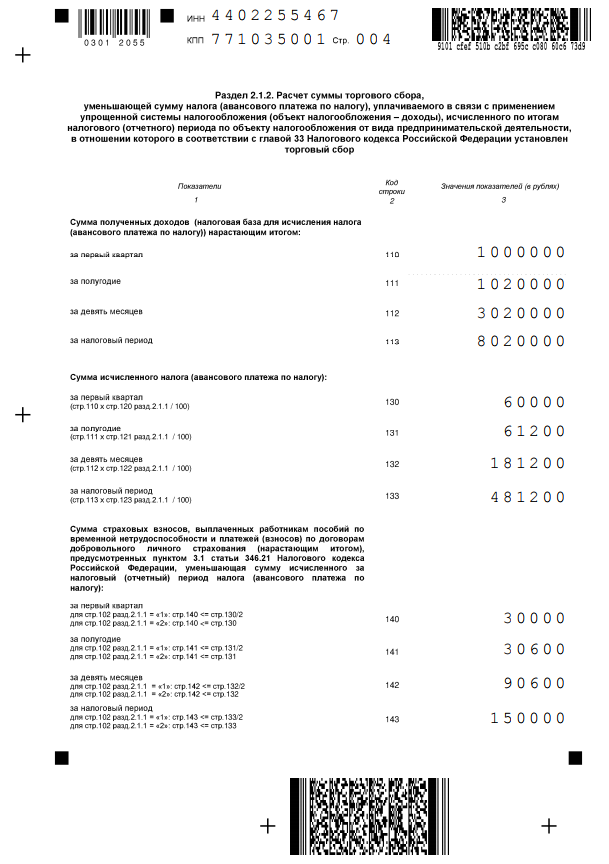

розділ 2.1.2

Платникам торгового збору для зменшення податку на торговий збір, слід заповнювати розділ 2.1.2. Тим, хто цей збір не платить або не може зменшити на нього податок, заповнювати розділ не треба і включати його до складу звіту теж.

Заповнення рядків 110-143 ідентично заповнення цих рядків в розділі 2.1.1, з невеликою відмінністю. Як вже було написано вище, в розділі зазначаються тільки дані по діяльності, що обкладається торговим збором. При наявності доходів за видами діяльності, не оподатковуваних торговим збором, платникам податків необхідно вести окремий облік не тільки виручки, але і страхових внесків (та інших витрат, які зменшують податок). При цьому правило зменшення податку на внески (не більше, ніж 50% у організацій та ВП з працівниками), діє і при заповненні цього розділу.

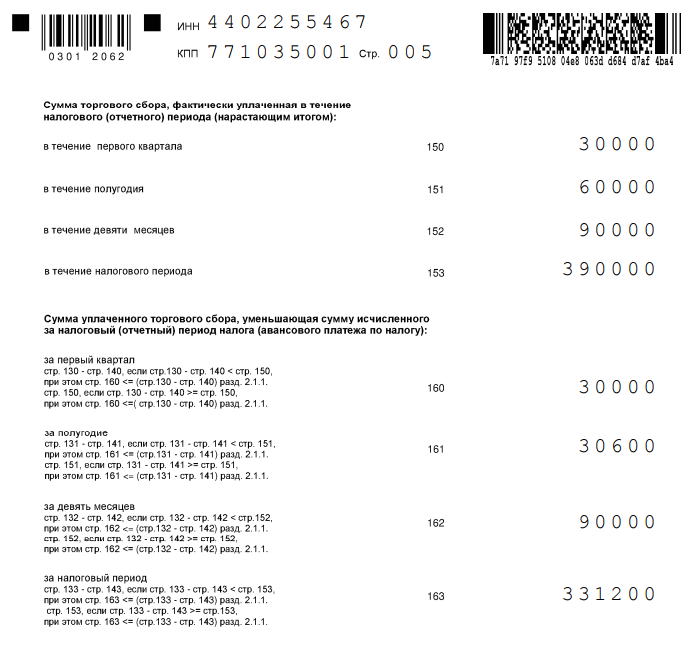

У рядках 150-153 зазначається весь торговий збір, сплачений у 2017 році (навіть якщо це був збір, сплачений за 2016 рік). А в рядках 160-163 тільки збір, що зменшує податок. Нагадаємо, що торговий збір може зменшити обчислений податок аж до нуля. Для визначення розміру торгового збору, що зменшує податок, необхідно з рядків 130-133 відняти відповідні рядки 140-143. Якщо отримані результати більше рядків 150-153, то в рядках 160-163 повторюються дані рядків 150-153. Якщо менше, то вказується різниця між рядками 130-133 і 140-143.

Приклад: в рядку 130 розділу 2.1.2 сума податку становить 60 000 рублів. Сума внесків та інших витрат, які зменшують податок (рядок 140) дорівнює 30 000 рублів. Сума торгового збору в рядку 150 так само 30 000 рублів, значить в рядок 160 «поміщається» весь сплачений торговий збір за 1 квартал. При розрахунку зменшення податку за рік виходить інша ситуація. Різниця рядків 133 і 143 становить 331 200 рублів, тоді як торговий збір за рік сплачено в розмірі 390 000 рублів. Таким чином, зменшити податок на торговий збір можна тільки на 331 200 рублів, що і відображається у рядку 163. Дані з рядків 160-163 знадобляться для заповнення розділу 1.1 декларації.

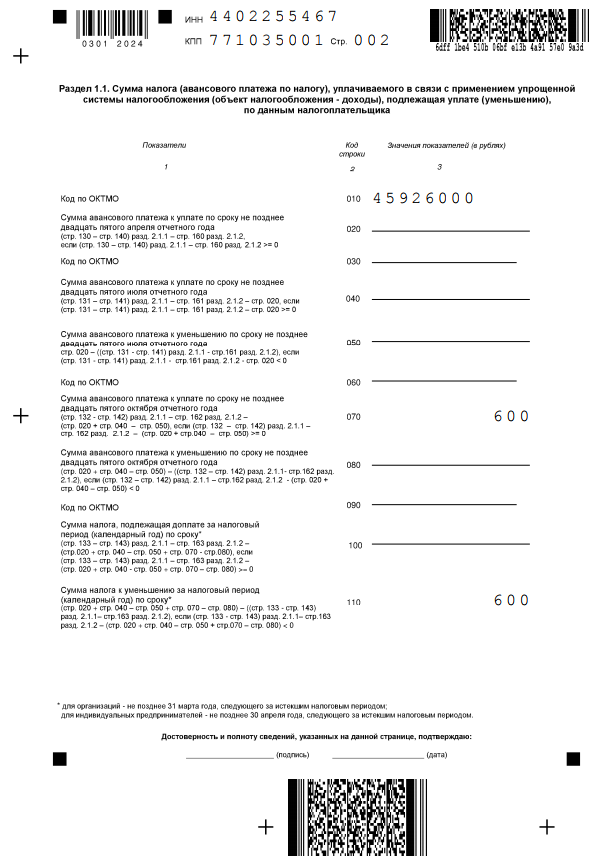

розділ 1.1

У рядках 010, 030, 060 і 090 вказується ОКТМО. Якщо ОКТМО протягом року не змінювався, досить вказати його один раз, в рядку 010.

У рядку 020-110 вказуються суми нарахованих авансових платежів за звітні періоди і податок за календарний рік. Для розрахунку платежів беруться суми з розділу 2.1.1 і 2.1.2 декларації. Від суми податку, зазначеного в рядку 130, віднімається сума внесків, зазначена в рядку 140. Платники податків, які зменшують податок на торговий збір, вважають цей рядок трохи інакше: з рядка 130 розділу 2.1.1 віднімається рядок 140 цього ж розділу, а потім рядок 160 розділу 2.1.2.

При розрахунку податку за інші періоди, також беруться дані з розділу 2.1.1 і 2.1.2, але при цьому віднімається раніше нарахована сума в розділі 1.1. Якщо сума податку виходить з мінусом, вона вказується в рядку «до зменшення», а не до сплати.

Приклад: в розділі 1.1 в рядку 070 вказана сума 600 рублів. У розділі 2.1.1 в рядку 133 вказана сума 481 200 рублів, в рядку 143 - 150000 рублів, в розділі 2.1.2 в рядку 163 - 331 200 рублів. Вважаємо за формулою: рядки 133-143-163-070 481200 -150000 - 331200 - 600 = - 600 рублів. Виходить податок за рік до зменшення і тому 600 рублів (без мінуса!) Вказується в рядку 110 розділу 1.1. Пам'ятайте, що не завжди цифра в рядку 100 означає, що саме цю суму необхідно доплатити, а в рядку 110, що саме цю суму податкова вам повинна повернути. Як вже вище писалося, в декларації не вказуються сплачені вами суми протягом року, а вони можуть не збігатися з даними розділу 1.1.

Щоб зрозуміти, скільки ж треба доплатити податку за рік (і чи треба взагалі це робити), відніміть від рядка 133 розділу 2.1 рядок 143 розділу 2.1.1 (платникам торгового зборі треба відняти ще й рядок 163 розділу 2.1.2) і відніміть суму авансових платежів, яку ви сплатили за звітний рік. Якщо отримана сума з плюсом, податок в цій сумі треба доплатити. Якщо з мінусом, то податок ви переплатили.

Приклад: Згідно з розділом 1.1. декларації сума, до відшкодування в рядку 110 становить 600 рублів. Однак організація не сплатила авансовий платіж за 9 місяців, тому повертати їй нічого. Якщо у вас залишилися питання щодо заповнення декларації, ви завжди можете задати їх на форумі Клерка в спеціальній темі «Як заповнити декларацію по ССО» .

Для розрахунку податку за ССО з об'єктом «Доходи» можна користуватися нашим калькулятором , Там же можна сформувати зразок декларації.

Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік

За 2017 рік здається декларація за формою, затвердженою наказом ФНС № ММВ-7-3 / 99 @ від 26 лютого 2016 року, тобто такий же, як і при звіті за 2016 рік.

Загальна інформація про декларації

Складається декларація з титульного листа та шести розділів. Титульний лист і розділ 3 загальні для обох видів ССО, однак розділи 1 і 2 для різних об'єктів оподаткування УСН розрізняються. При ССО з об'єктом «доходи» заповнюються розділи 1.1, 2.1.1 та 2.1.2, при ССО з об'єктом «доходи за вирахуванням витрат» - розділи 1.2 і 2.2.

Розділ 3 видається тільки тими платниками податків, які отримували кошти цільового фінансування, що не обкладаються податком за ССО. Тобто зазвичай у комерційних організацій та ВП цього розділу в складі декларації немає, тому в статті він не розглядається.

Розділи 1.1 та 2.1.1 є обов'язковими для всіх платників податків з об'єктом «Доходи», розділ 2.1.2 заповнюють тільки платники торгового збору. Наявність окремого розділу для них пов'язано з тим, що зменшувати на цей збір можливо тільки податок з доходів від діяльності, що обкладається торговим збором. Тобто якщо у організації (ІП) є види діяльності, які не обкладаються торговим збором, дохід від них в розділ 2.1.2 не включається.

Слід враховувати те, що податок за ССО можна зменшити на торговий збір тільки організаціям та ВП, зареєстрованим на території Москви, оскільки тільки в цьому випадку податок сплачується в той же бюджет, що і сам збір.

Всі правила заповнення декларації викладені в Порядку заповнення, який можна знайти на нашому сайті в розділі «Бланки» .

Зверніть увагу! У декларації вказуються тільки нараховані суми податку, сплачені суми не зазначаються.

Загальні правила заповнення декларації

Декларація може подаватися як в паперовому, так і в електронному вигляді через телекомунікаційні системи.

При здачі декларації в паперовому вигляді бланки краще використовувати машинозчитувані. Застосовувати саме їх обов'язки немає, але багато податкові інспекції навідріз відмовляються приймати звичайні форми, зроблені в Excel. Машиноорієнтованої бланки з двовимірним штрих-кодом можна сформувати з використанням спеціального програмного забезпечення, в тому числі і безкоштовного ( НалогоплательщікЮЛ ).

При роздруківці декларацій слід мати на увазі, що не допускається двосторонній друк і не можна скріплювати листи степлером, оскільки це призводить до псування листів.

Всі поля декларації заповнюються зліва направо. Якщо якесь поле заповнюється не повністю, то в решти клітинах поля проставляються прочерки. При відсутності даних в якомусь полі, по всьому поля ставиться прочерк. При заповненні декларації через спеціальні програми, вирівнювання цифр і тексту проводиться по правому, а не по лівому краю полів. Тому вид декларація, заповнених в Excel помітно відрізняється від машиноорієнтованої форм.

скачайте собі зразок декларації за спрощеною системою за 2017 рік .

Титульний аркуш

Вгорі титульного аркуша (а також угорі кожної сторінки декларації) вказується ІПН та КПП. Поле КПП індивідуальні підприємці не заповнюють.

Якщо декларація первинна, то в поле «Номер коригування» вказується 0, якщо здається уточнена декларація, то ставиться номер коригування 1, 2 і т.д.

Податкові періоди вибираються з Додатка 1 до Порядку заповнення декларації. Зазвичай це код 34 (календарний рік). Інші періоди можливі при ліквідації організації або припинення діяльності ВП.

В поле «за місцем обліку» ставляться коди з Додатка 3 Порядку. У ІП код 120, у організацій 210.

При заповненні поля «Платник податків» вказується прізвище, ім'я та по батькові підприємця, без вказівки статусу «індивідуальний підприємець», назва організацій пишеться повністю, із зазначенням організаційно-правової форми (наприклад, Товариство з обмеженою відповідальністю «Алмаз»)

Код КОАТУУ зазвичай ставиться той, який заявлений як основний при реєстрації. Але якщо у платника податків не одна система оподаткування, то краще вказувати той код, який відноситься саме до діяльності, що обкладається ССО.

Поля для реорганізованих організацій індивідуальні підприємці і організації, які не є реорганізованими, не заповнюють. Номер телефону можна не вказувати, але в разі виявлення помилок і неточностей в декларації, наявність телефону допоможе податковим інспекторам швидше донести інформацію про це до платника податків, тому поле все-таки варто заповнити.

Документи до декларації зазвичай не прикладаються, виняток - довіреність, якщо підписується звіт представником платника податків.

У розділі «Достовірність і повноту відомостей, зазначених у цій декларації, підтверджую», вказується:

- в разі, якщо підписує керівник організації або сам ІП, проставляється цифра «1» і пишеться через підрядник прізвище, ім'я, по батькові керівника організації, ставиться його підпис і дата підписання. Якщо декларацію підписує індивідуальний підприємець, то ставиться також цифра «1», підпис і дата. ПІБ підприємця вказувати не треба.

- в разі, якщо підписує довірена особа організації або підприємця, то вказується цифра «2» і ПІБ представника через підрядник, підпис і дата. Якщо представник платника податків є юридичною особою, то вказується ПІБ особи, уповноваженої на підставі документів, що підтверджує повноваження представника платника податків - юридичної особи, підтверджувати достовірність і повноту відомостей, зазначених у Декларації. В поле «найменування організації - представника платника податків» вказується найменування юридичної особи - представника платника податків. Проставляється підпис особи, відомості про який вказані в поле ПІБ і дата.

Особа, яка не підписує декларацію, а просто здає її в податкову за дорученням організації або ІП, не є представником щодо заповнення декларації і тому його прізвище на титульному аркуші не вказується. Довіреність від ІП, як на заповнення і підписання декларації, так і просто на подання документа в податкову, повинна бути завірена нотаріально.

розділ 2.1.1

Заповнення декларації починається з розділу 2.1.1, куди вносяться дані по доходах і внескам за звітні періоди. У рядку 102 слід вибрати ознака платника податків. ІП, які виробляють виплат фізичним особам, вибирають ознака 2. ІП, що виробляють виплати фізичним особам і організації вибирають ознака 1. Пам'ятайте, що неправильно обраний ознака призведе до неправильного заповнення декларації.

У рядках 110-113 зазначається сума отриманих доходів наростаючим підсумком (а не квартальні суми). Так, для підрахунку доходу за 9 місяців, треба взяти всі доходи, отримані з 1 січня по 30 вересня включно.

Ставки податків в рядках 120-123 складають зазвичай 6%. Але деякі регіони скористалися правом зменшення податкових ставок, аж до нуля (у ІП, які мають право на «податкові канікули»). Різні ж ставки податку в цих рядках можуть бути, наприклад, якщо організація або ІП змінили місце реєстрації і в новому регіоні виявиться інша ставка податку.

ІП, що застосовують ставку 0%, повинні подавати декларацію до податкової інспекції, незважаючи на те, що податку до сплати немає. У декларації зазначаються дані про отримані доходи і ставка податку 0%. Чи не прочерки в рядку податку, а саме 0. Інакше декларація не пройде камеральну перевірку в податковій інспекції, адже ставки «прочерк» в Податковому кодексі не передбачено.

У рядках 130-133 зазначається нарахована сума податку (авансового платежу) за відповідні періоди. Наприклад, щоб розрахувати суму авансового платежу за 1 півріччя, треба суму з рядка 112 помножити на ставку податку, визначену в рядку 122.

Рядки 140-143 призначені для сум страхових внесків, допомоги по тимчасовій непрацездатності та інших витрат, на які платник податків може зменшити обчислений в рядках 130-133 податок. Внески та інші витрати мають бути вказані в ті періоди, в яких вони зроблені. Якщо, наприклад, внески сплачено в квітні, то значить вони вказуються в рядку 141. І не важливо, що це оплата внесків за березень.

Порядок заповнення рядків 140-143 залежить від ознаки платника податків, зазначеного в рядку 102. Якщо ознака обраний «2», то значить платник податку може зменшити податок більш ніж на 50%, аж до нуля. Таким чином, рядки 140-143 у нього можуть бути менше або дорівнюють рядкам 130-133, але не можуть бути більше. Тобто якщо в рядку 133 нарахований податок за рік 20 тис. рублів, то в рядку 143 не може бути більше цієї суми, навіть якщо ви сплатили 25 тис. рублів внесків.

Якщо ознака обраний «1», то рядки 140-143 не можуть бути більше половини суми обчисленого податку в рядках 130-133, тому що податок можна зменшувати не більше ніж на 50%. Виняток становлять платники торгового збору, оскільки обмеження в 50% для цього збору не встановлено. Але дані про торговому зборі в рядках 140-143 розділу 2.1.1 не вказуються.

розділ 2.1.2

Платникам торгового збору для зменшення податку на торговий збір, слід заповнювати розділ 2.1.2. Тим, хто цей збір не платить або не може зменшити на нього податок, заповнювати розділ не треба і включати його до складу звіту теж.

Заповнення рядків 110-143 ідентично заповнення цих рядків в розділі 2.1.1, з невеликою відмінністю. Як вже було написано вище, в розділі зазначаються тільки дані по діяльності, що обкладається торговим збором. При наявності доходів за видами діяльності, не оподатковуваних торговим збором, платникам податків необхідно вести окремий облік не тільки виручки, але і страхових внесків (та інших витрат, які зменшують податок). При цьому правило зменшення податку на внески (не більше, ніж 50% у організацій та ВП з працівниками), діє і при заповненні цього розділу.

У рядках 150-153 зазначається весь торговий збір, сплачений у 2017 році (навіть якщо це був збір, сплачений за 2016 рік). А в рядках 160-163 тільки збір, що зменшує податок. Нагадаємо, що торговий збір може зменшити обчислений податок аж до нуля. Для визначення розміру торгового збору, що зменшує податок, необхідно з рядків 130-133 відняти відповідні рядки 140-143. Якщо отримані результати більше рядків 150-153, то в рядках 160-163 повторюються дані рядків 150-153. Якщо менше, то вказується різниця між рядками 130-133 і 140-143.

Приклад: в рядку 130 розділу 2.1.2 сума податку становить 60 000 рублів. Сума внесків та інших витрат, які зменшують податок (рядок 140) дорівнює 30 000 рублів. Сума торгового збору в рядку 150 так само 30 000 рублів, значить в рядок 160 «поміщається» весь сплачений торговий збір за 1 квартал. При розрахунку зменшення податку за рік виходить інша ситуація. Різниця рядків 133 і 143 становить 331 200 рублів, тоді як торговий збір за рік сплачено в розмірі 390 000 рублів. Таким чином, зменшити податок на торговий збір можна тільки на 331 200 рублів, що і відображається у рядку 163. Дані з рядків 160-163 знадобляться для заповнення розділу 1.1 декларації.

розділ 1.1

У рядках 010, 030, 060 і 090 вказується ОКТМО. Якщо ОКТМО протягом року не змінювався, досить вказати його один раз, в рядку 010.

У рядку 020-110 вказуються суми нарахованих авансових платежів за звітні періоди і податок за календарний рік. Для розрахунку платежів беруться суми з розділу 2.1.1 і 2.1.2 декларації. Від суми податку, зазначеного в рядку 130, віднімається сума внесків, зазначена в рядку 140. Платники податків, які зменшують податок на торговий збір, вважають цей рядок трохи інакше: з рядка 130 розділу 2.1.1 віднімається рядок 140 цього ж розділу, а потім рядок 160 розділу 2.1.2.

При розрахунку податку за інші періоди, також беруться дані з розділу 2.1.1 і 2.1.2, але при цьому віднімається раніше нарахована сума в розділі 1.1. Якщо сума податку виходить з мінусом, вона вказується в рядку «до зменшення», а не до сплати.

Приклад: в розділі 1.1 в рядку 070 вказана сума 600 рублів. У розділі 2.1.1 в рядку 133 вказана сума 481 200 рублів, в рядку 143 - 150000 рублів, в розділі 2.1.2 в рядку 163 - 331 200 рублів. Вважаємо за формулою: рядки 133-143-163-070 481200 -150000 - 331200 - 600 = - 600 рублів. Виходить податок за рік до зменшення і тому 600 рублів (без мінуса!) Вказується в рядку 110 розділу 1.1. Пам'ятайте, що не завжди цифра в рядку 100 означає, що саме цю суму необхідно доплатити, а в рядку 110, що саме цю суму податкова вам повинна повернути. Як вже вище писалося, в декларації не вказуються сплачені вами суми протягом року, а вони можуть не збігатися з даними розділу 1.1.

Щоб зрозуміти, скільки ж треба доплатити податку за рік (і чи треба взагалі це робити), відніміть від рядка 133 розділу 2.1 рядок 143 розділу 2.1.1 (платникам торгового зборі треба відняти ще й рядок 163 розділу 2.1.2) і відніміть суму авансових платежів, яку ви сплатили за звітний рік. Якщо отримана сума з плюсом, податок в цій сумі треба доплатити. Якщо з мінусом, то податок ви переплатили.

Приклад: Згідно з розділом 1.1. декларації сума, до відшкодування в рядку 110 становить 600 рублів. Однак організація не сплатила авансовий платіж за 9 місяців, тому повертати їй нічого. Якщо у вас залишилися питання щодо заповнення декларації, ви завжди можете задати їх на форумі Клерка в спеціальній темі «Як заповнити декларацію по ССО» .

Для розрахунку податку за ССО з об'єктом «Доходи» можна користуватися нашим калькулятором , Там же можна сформувати зразок декларації.

Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік

За 2017 рік здається декларація за формою, затвердженою наказом ФНС № ММВ-7-3 / 99 @ від 26 лютого 2016 року, тобто такий же, як і при звіті за 2016 рік.

Загальна інформація про декларації

Складається декларація з титульного листа та шести розділів. Титульний лист і розділ 3 загальні для обох видів ССО, однак розділи 1 і 2 для різних об'єктів оподаткування УСН розрізняються. При ССО з об'єктом «доходи» заповнюються розділи 1.1, 2.1.1 та 2.1.2, при ССО з об'єктом «доходи за вирахуванням витрат» - розділи 1.2 і 2.2.

Розділ 3 видається тільки тими платниками податків, які отримували кошти цільового фінансування, що не обкладаються податком за ССО. Тобто зазвичай у комерційних організацій та ВП цього розділу в складі декларації немає, тому в статті він не розглядається.

Розділи 1.1 та 2.1.1 є обов'язковими для всіх платників податків з об'єктом «Доходи», розділ 2.1.2 заповнюють тільки платники торгового збору. Наявність окремого розділу для них пов'язано з тим, що зменшувати на цей збір можливо тільки податок з доходів від діяльності, що обкладається торговим збором. Тобто якщо у організації (ІП) є види діяльності, які не обкладаються торговим збором, дохід від них в розділ 2.1.2 не включається.

Слід враховувати те, що податок за ССО можна зменшити на торговий збір тільки організаціям та ВП, зареєстрованим на території Москви, оскільки тільки в цьому випадку податок сплачується в той же бюджет, що і сам збір.

Всі правила заповнення декларації викладені в Порядку заповнення, який можна знайти на нашому сайті в розділі «Бланки» .

Зверніть увагу! У декларації вказуються тільки нараховані суми податку, сплачені суми не зазначаються.

Загальні правила заповнення декларації

Декларація може подаватися як в паперовому, так і в електронному вигляді через телекомунікаційні системи.

При здачі декларації в паперовому вигляді бланки краще використовувати машинозчитувані. Застосовувати саме їх обов'язки немає, але багато податкові інспекції навідріз відмовляються приймати звичайні форми, зроблені в Excel. Машиноорієнтованої бланки з двовимірним штрих-кодом можна сформувати з використанням спеціального програмного забезпечення, в тому числі і безкоштовного ( НалогоплательщікЮЛ ).

При роздруківці декларацій слід мати на увазі, що не допускається двосторонній друк і не можна скріплювати листи степлером, оскільки це призводить до псування листів.

Всі поля декларації заповнюються зліва направо. Якщо якесь поле заповнюється не повністю, то в решти клітинах поля проставляються прочерки. При відсутності даних в якомусь полі, по всьому поля ставиться прочерк. При заповненні декларації через спеціальні програми, вирівнювання цифр і тексту проводиться по правому, а не по лівому краю полів. Тому вид декларація, заповнених в Excel помітно відрізняється від машиноорієнтованої форм.

скачайте собі зразок декларації за спрощеною системою за 2017 рік .

Титульний аркуш

Вгорі титульного аркуша (а також угорі кожної сторінки декларації) вказується ІПН та КПП. Поле КПП індивідуальні підприємці не заповнюють.

Якщо декларація первинна, то в поле «Номер коригування» вказується 0, якщо здається уточнена декларація, то ставиться номер коригування 1, 2 і т.д.

Податкові періоди вибираються з Додатка 1 до Порядку заповнення декларації. Зазвичай це код 34 (календарний рік). Інші періоди можливі при ліквідації організації або припинення діяльності ВП.

В поле «за місцем обліку» ставляться коди з Додатка 3 Порядку. У ІП код 120, у організацій 210.

При заповненні поля «Платник податків» вказується прізвище, ім'я та по батькові підприємця, без вказівки статусу «індивідуальний підприємець», назва організацій пишеться повністю, із зазначенням організаційно-правової форми (наприклад, Товариство з обмеженою відповідальністю «Алмаз»)

Код КОАТУУ зазвичай ставиться той, який заявлений як основний при реєстрації. Але якщо у платника податків не одна система оподаткування, то краще вказувати той код, який відноситься саме до діяльності, що обкладається ССО.

Поля для реорганізованих організацій індивідуальні підприємці і організації, які не є реорганізованими, не заповнюють. Номер телефону можна не вказувати, але в разі виявлення помилок і неточностей в декларації, наявність телефону допоможе податковим інспекторам швидше донести інформацію про це до платника податків, тому поле все-таки варто заповнити.

Документи до декларації зазвичай не прикладаються, виняток - довіреність, якщо підписується звіт представником платника податків.

У розділі «Достовірність і повноту відомостей, зазначених у цій декларації, підтверджую», вказується:

- в разі, якщо підписує керівник організації або сам ІП, проставляється цифра «1» і пишеться через підрядник прізвище, ім'я, по батькові керівника організації, ставиться його підпис і дата підписання. Якщо декларацію підписує індивідуальний підприємець, то ставиться також цифра «1», підпис і дата. ПІБ підприємця вказувати не треба.

- в разі, якщо підписує довірена особа організації або підприємця, то вказується цифра «2» і ПІБ представника через підрядник, підпис і дата. Якщо представник платника податків є юридичною особою, то вказується ПІБ особи, уповноваженої на підставі документів, що підтверджує повноваження представника платника податків - юридичної особи, підтверджувати достовірність і повноту відомостей, зазначених у Декларації. В поле «найменування організації - представника платника податків» вказується найменування юридичної особи - представника платника податків. Проставляється підпис особи, відомості про який вказані в поле ПІБ і дата.

Особа, яка не підписує декларацію, а просто здає її в податкову за дорученням організації або ІП, не є представником щодо заповнення декларації і тому його прізвище на титульному аркуші не вказується. Довіреність від ІП, як на заповнення і підписання декларації, так і просто на подання документа в податкову, повинна бути завірена нотаріально.

розділ 2.1.1

Заповнення декларації починається з розділу 2.1.1, куди вносяться дані по доходах і внескам за звітні періоди. У рядку 102 слід вибрати ознака платника податків. ІП, які виробляють виплат фізичним особам, вибирають ознака 2. ІП, що виробляють виплати фізичним особам і організації вибирають ознака 1. Пам'ятайте, що неправильно обраний ознака призведе до неправильного заповнення декларації.

У рядках 110-113 зазначається сума отриманих доходів наростаючим підсумком (а не квартальні суми). Так, для підрахунку доходу за 9 місяців, треба взяти всі доходи, отримані з 1 січня по 30 вересня включно.

Ставки податків в рядках 120-123 складають зазвичай 6%. Але деякі регіони скористалися правом зменшення податкових ставок, аж до нуля (у ІП, які мають право на «податкові канікули»). Різні ж ставки податку в цих рядках можуть бути, наприклад, якщо організація або ІП змінили місце реєстрації і в новому регіоні виявиться інша ставка податку.

ІП, що застосовують ставку 0%, повинні подавати декларацію до податкової інспекції, незважаючи на те, що податку до сплати немає. У декларації зазначаються дані про отримані доходи і ставка податку 0%. Чи не прочерки в рядку податку, а саме 0. Інакше декларація не пройде камеральну перевірку в податковій інспекції, адже ставки «прочерк» в Податковому кодексі не передбачено.

У рядках 130-133 зазначається нарахована сума податку (авансового платежу) за відповідні періоди. Наприклад, щоб розрахувати суму авансового платежу за 1 півріччя, треба суму з рядка 112 помножити на ставку податку, визначену в рядку 122.

Рядки 140-143 призначені для сум страхових внесків, допомоги по тимчасовій непрацездатності та інших витрат, на які платник податків може зменшити обчислений в рядках 130-133 податок. Внески та інші витрати мають бути вказані в ті періоди, в яких вони зроблені. Якщо, наприклад, внески сплачено в квітні, то значить вони вказуються в рядку 141. І не важливо, що це оплата внесків за березень.

Порядок заповнення рядків 140-143 залежить від ознаки платника податків, зазначеного в рядку 102. Якщо ознака обраний «2», то значить платник податку може зменшити податок більш ніж на 50%, аж до нуля. Таким чином, рядки 140-143 у нього можуть бути менше або дорівнюють рядкам 130-133, але не можуть бути більше. Тобто якщо в рядку 133 нарахований податок за рік 20 тис. рублів, то в рядку 143 не може бути більше цієї суми, навіть якщо ви сплатили 25 тис. рублів внесків.

Якщо ознака обраний «1», то рядки 140-143 не можуть бути більше половини суми обчисленого податку в рядках 130-133, тому що податок можна зменшувати не більше ніж на 50%. Виняток становлять платники торгового збору, оскільки обмеження в 50% для цього збору не встановлено. Але дані про торговому зборі в рядках 140-143 розділу 2.1.1 не вказуються.

розділ 2.1.2

Платникам торгового збору для зменшення податку на торговий збір, слід заповнювати розділ 2.1.2. Тим, хто цей збір не платить або не може зменшити на нього податок, заповнювати розділ не треба і включати його до складу звіту теж.

Заповнення рядків 110-143 ідентично заповнення цих рядків в розділі 2.1.1, з невеликою відмінністю. Як вже було написано вище, в розділі зазначаються тільки дані по діяльності, що обкладається торговим збором. При наявності доходів за видами діяльності, не оподатковуваних торговим збором, платникам податків необхідно вести окремий облік не тільки виручки, але і страхових внесків (та інших витрат, які зменшують податок). При цьому правило зменшення податку на внески (не більше, ніж 50% у організацій та ВП з працівниками), діє і при заповненні цього розділу.

У рядках 150-153 зазначається весь торговий збір, сплачений у 2017 році (навіть якщо це був збір, сплачений за 2016 рік). А в рядках 160-163 тільки збір, що зменшує податок. Нагадаємо, що торговий збір може зменшити обчислений податок аж до нуля. Для визначення розміру торгового збору, що зменшує податок, необхідно з рядків 130-133 відняти відповідні рядки 140-143. Якщо отримані результати більше рядків 150-153, то в рядках 160-163 повторюються дані рядків 150-153. Якщо менше, то вказується різниця між рядками 130-133 і 140-143.

Приклад: в рядку 130 розділу 2.1.2 сума податку становить 60 000 рублів. Сума внесків та інших витрат, які зменшують податок (рядок 140) дорівнює 30 000 рублів. Сума торгового збору в рядку 150 так само 30 000 рублів, значить в рядок 160 «поміщається» весь сплачений торговий збір за 1 квартал. При розрахунку зменшення податку за рік виходить інша ситуація. Різниця рядків 133 і 143 становить 331 200 рублів, тоді як торговий збір за рік сплачено в розмірі 390 000 рублів. Таким чином, зменшити податок на торговий збір можна тільки на 331 200 рублів, що і відображається у рядку 163. Дані з рядків 160-163 знадобляться для заповнення розділу 1.1 декларації.

розділ 1.1

У рядках 010, 030, 060 і 090 вказується ОКТМО. Якщо ОКТМО протягом року не змінювався, досить вказати його один раз, в рядку 010.

У рядку 020-110 вказуються суми нарахованих авансових платежів за звітні періоди і податок за календарний рік. Для розрахунку платежів беруться суми з розділу 2.1.1 і 2.1.2 декларації. Від суми податку, зазначеного в рядку 130, віднімається сума внесків, зазначена в рядку 140. Платники податків, які зменшують податок на торговий збір, вважають цей рядок трохи інакше: з рядка 130 розділу 2.1.1 віднімається рядок 140 цього ж розділу, а потім рядок 160 розділу 2.1.2.

При розрахунку податку за інші періоди, також беруться дані з розділу 2.1.1 і 2.1.2, але при цьому віднімається раніше нарахована сума в розділі 1.1. Якщо сума податку виходить з мінусом, вона вказується в рядку «до зменшення», а не до сплати.

Приклад: в розділі 1.1 в рядку 070 вказана сума 600 рублів. У розділі 2.1.1 в рядку 133 вказана сума 481 200 рублів, в рядку 143 - 150000 рублів, в розділі 2.1.2 в рядку 163 - 331 200 рублів. Вважаємо за формулою: рядки 133-143-163-070 481200 -150000 - 331200 - 600 = - 600 рублів. Виходить податок за рік до зменшення і тому 600 рублів (без мінуса!) Вказується в рядку 110 розділу 1.1. Пам'ятайте, що не завжди цифра в рядку 100 означає, що саме цю суму необхідно доплатити, а в рядку 110, що саме цю суму податкова вам повинна повернути. Як вже вище писалося, в декларації не вказуються сплачені вами суми протягом року, а вони можуть не збігатися з даними розділу 1.1.

Щоб зрозуміти, скільки ж треба доплатити податку за рік (і чи треба взагалі це робити), відніміть від рядка 133 розділу 2.1 рядок 143 розділу 2.1.1 (платникам торгового зборі треба відняти ще й рядок 163 розділу 2.1.2) і відніміть суму авансових платежів, яку ви сплатили за звітний рік. Якщо отримана сума з плюсом, податок в цій сумі треба доплатити. Якщо з мінусом, то податок ви переплатили.

Приклад: Згідно з розділом 1.1. декларації сума, до відшкодування в рядку 110 становить 600 рублів. Однак організація не сплатила авансовий платіж за 9 місяців, тому повертати їй нічого. Якщо у вас залишилися питання щодо заповнення декларації, ви завжди можете задати їх на форумі Клерка в спеціальній темі «Як заповнити декларацію по ССО» .

Для розрахунку податку за ССО з об'єктом «Доходи» можна користуватися нашим калькулятором , Там же можна сформувати зразок декларації.

Як ІП заповнити декларацію по ССО ( «доходи») за 2017 рік

За 2017 рік здається декларація за формою, затвердженою наказом ФНС № ММВ-7-3 / 99 @ від 26 лютого 2016 року, тобто такий же, як і при звіті за 2016 рік.

Загальна інформація про декларації

Складається декларація з титульного листа та шести розділів. Титульний лист і розділ 3 загальні для обох видів ССО, однак розділи 1 і 2 для різних об'єктів оподаткування УСН розрізняються. При ССО з об'єктом «доходи» заповнюються розділи 1.1, 2.1.1 та 2.1.2, при ССО з об'єктом «доходи за вирахуванням витрат» - розділи 1.2 і 2.2.

Розділ 3 видається тільки тими платниками податків, які отримували кошти цільового фінансування, що не обкладаються податком за ССО. Тобто зазвичай у комерційних організацій та ВП цього розділу в складі декларації немає, тому в статті він не розглядається.

Розділи 1.1 та 2.1.1 є обов'язковими для всіх платників податків з об'єктом «Доходи», розділ 2.1.2 заповнюють тільки платники торгового збору. Наявність окремого розділу для них пов'язано з тим, що зменшувати на цей збір можливо тільки податок з доходів від діяльності, що обкладається торговим збором. Тобто якщо у організації (ІП) є види діяльності, які не обкладаються торговим збором, дохід від них в розділ 2.1.2 не включається.

Слід враховувати те, що податок за ССО можна зменшити на торговий збір тільки організаціям та ВП, зареєстрованим на території Москви, оскільки тільки в цьому випадку податок сплачується в той же бюджет, що і сам збір.

Всі правила заповнення декларації викладені в Порядку заповнення, який можна знайти на нашому сайті в розділі «Бланки» .

Зверніть увагу! У декларації вказуються тільки нараховані суми податку, сплачені суми не зазначаються.

Загальні правила заповнення декларації

Декларація може подаватися як в паперовому, так і в електронному вигляді через телекомунікаційні системи.

При здачі декларації в паперовому вигляді бланки краще використовувати машинозчитувані. Застосовувати саме їх обов'язки немає, але багато податкові інспекції навідріз відмовляються приймати звичайні форми, зроблені в Excel. Машиноорієнтованої бланки з двовимірним штрих-кодом можна сформувати з використанням спеціального програмного забезпечення, в тому числі і безкоштовного ( НалогоплательщікЮЛ ).

При роздруківці декларацій слід мати на увазі, що не допускається двосторонній друк і не можна скріплювати листи степлером, оскільки це призводить до псування листів.

Всі поля декларації заповнюються зліва направо. Якщо якесь поле заповнюється не повністю, то в решти клітинах поля проставляються прочерки. При відсутності даних в якомусь полі, по всьому поля ставиться прочерк. При заповненні декларації через спеціальні програми, вирівнювання цифр і тексту проводиться по правому, а не по лівому краю полів. Тому вид декларація, заповнених в Excel помітно відрізняється від машиноорієнтованої форм.

скачайте собі зразок декларації за спрощеною системою за 2017 рік .

Титульний аркуш

Вгорі титульного аркуша (а також угорі кожної сторінки декларації) вказується ІПН та КПП. Поле КПП індивідуальні підприємці не заповнюють.

Якщо декларація первинна, то в поле «Номер коригування» вказується 0, якщо здається уточнена декларація, то ставиться номер коригування 1, 2 і т.д.

Податкові періоди вибираються з Додатка 1 до Порядку заповнення декларації. Зазвичай це код 34 (календарний рік). Інші періоди можливі при ліквідації організації або припинення діяльності ВП.

В поле «за місцем обліку» ставляться коди з Додатка 3 Порядку. У ІП код 120, у організацій 210.

При заповненні поля «Платник податків» вказується прізвище, ім'я та по батькові підприємця, без вказівки статусу «індивідуальний підприємець», назва організацій пишеться повністю, із зазначенням організаційно-правової форми (наприклад, Товариство з обмеженою відповідальністю «Алмаз»)

Код КОАТУУ зазвичай ставиться той, який заявлений як основний при реєстрації. Але якщо у платника податків не одна система оподаткування, то краще вказувати той код, який відноситься саме до діяльності, що обкладається ССО.

Поля для реорганізованих організацій індивідуальні підприємці і організації, які не є реорганізованими, не заповнюють. Номер телефону можна не вказувати, але в разі виявлення помилок і неточностей в декларації, наявність телефону допоможе податковим інспекторам швидше донести інформацію про це до платника податків, тому поле все-таки варто заповнити.

Документи до декларації зазвичай не прикладаються, виняток - довіреність, якщо підписується звіт представником платника податків.

У розділі «Достовірність і повноту відомостей, зазначених у цій декларації, підтверджую», вказується:

- в разі, якщо підписує керівник організації або сам ІП, проставляється цифра «1» і пишеться через підрядник прізвище, ім'я, по батькові керівника організації, ставиться його підпис і дата підписання. Якщо декларацію підписує індивідуальний підприємець, то ставиться також цифра «1», підпис і дата. ПІБ підприємця вказувати не треба.

- в разі, якщо підписує довірена особа організації або підприємця, то вказується цифра «2» і ПІБ представника через підрядник, підпис і дата. Якщо представник платника податків є юридичною особою, то вказується ПІБ особи, уповноваженої на підставі документів, що підтверджує повноваження представника платника податків - юридичної особи, підтверджувати достовірність і повноту відомостей, зазначених у Декларації. В поле «найменування організації - представника платника податків» вказується найменування юридичної особи - представника платника податків. Проставляється підпис особи, відомості про який вказані в поле ПІБ і дата.

Особа, яка не підписує декларацію, а просто здає її в податкову за дорученням організації або ІП, не є представником щодо заповнення декларації і тому його прізвище на титульному аркуші не вказується. Довіреність від ІП, як на заповнення і підписання декларації, так і просто на подання документа в податкову, повинна бути завірена нотаріально.

розділ 2.1.1

Заповнення декларації починається з розділу 2.1.1, куди вносяться дані по доходах і внескам за звітні періоди. У рядку 102 слід вибрати ознака платника податків. ІП, які виробляють виплат фізичним особам, вибирають ознака 2. ІП, що виробляють виплати фізичним особам і організації вибирають ознака 1. Пам'ятайте, що неправильно обраний ознака призведе до неправильного заповнення декларації.

У рядках 110-113 зазначається сума отриманих доходів наростаючим підсумком (а не квартальні суми). Так, для підрахунку доходу за 9 місяців, треба взяти всі доходи, отримані з 1 січня по 30 вересня включно.

Ставки податків в рядках 120-123 складають зазвичай 6%. Але деякі регіони скористалися правом зменшення податкових ставок, аж до нуля (у ІП, які мають право на «податкові канікули»). Різні ж ставки податку в цих рядках можуть бути, наприклад, якщо організація або ІП змінили місце реєстрації і в новому регіоні виявиться інша ставка податку.

ІП, що застосовують ставку 0%, повинні подавати декларацію до податкової інспекції, незважаючи на те, що податку до сплати немає. У декларації зазначаються дані про отримані доходи і ставка податку 0%. Чи не прочерки в рядку податку, а саме 0. Інакше декларація не пройде камеральну перевірку в податковій інспекції, адже ставки «прочерк» в Податковому кодексі не передбачено.

У рядках 130-133 зазначається нарахована сума податку (авансового платежу) за відповідні періоди. Наприклад, щоб розрахувати суму авансового платежу за 1 півріччя, треба суму з рядка 112 помножити на ставку податку, визначену в рядку 122.

Рядки 140-143 призначені для сум страхових внесків, допомоги по тимчасовій непрацездатності та інших витрат, на які платник податків може зменшити обчислений в рядках 130-133 податок. Внески та інші витрати мають бути вказані в ті періоди, в яких вони зроблені. Якщо, наприклад, внески сплачено в квітні, то значить вони вказуються в рядку 141. І не важливо, що це оплата внесків за березень.

Порядок заповнення рядків 140-143 залежить від ознаки платника податків, зазначеного в рядку 102. Якщо ознака обраний «2», то значить платник податку може зменшити податок більш ніж на 50%, аж до нуля. Таким чином, рядки 140-143 у нього можуть бути менше або дорівнюють рядкам 130-133, але не можуть бути більше. Тобто якщо в рядку 133 нарахований податок за рік 20 тис. рублів, то в рядку 143 не може бути більше цієї суми, навіть якщо ви сплатили 25 тис. рублів внесків.

Якщо ознака обраний «1», то рядки 140-143 не можуть бути більше половини суми обчисленого податку в рядках 130-133, тому що податок можна зменшувати не більше ніж на 50%. Виняток становлять платники торгового збору, оскільки обмеження в 50% для цього збору не встановлено. Але дані про торговому зборі в рядках 140-143 розділу 2.1.1 не вказуються.

розділ 2.1.2

Платникам торгового збору для зменшення податку на торговий збір, слід заповнювати розділ 2.1.2. Тим, хто цей збір не платить або не може зменшити на нього податок, заповнювати розділ не треба і включати його до складу звіту теж.

Заповнення рядків 110-143 ідентично заповнення цих рядків в розділі 2.1.1, з невеликою відмінністю. Як вже було написано вище, в розділі зазначаються тільки дані по діяльності, що обкладається торговим збором. При наявності доходів за видами діяльності, не оподатковуваних торговим збором, платникам податків необхідно вести окремий облік не тільки виручки, але і страхових внесків (та інших витрат, які зменшують податок). При цьому правило зменшення податку на внески (не більше, ніж 50% у організацій та ВП з працівниками), діє і при заповненні цього розділу.

У рядках 150-153 зазначається весь торговий збір, сплачений у 2017 році (навіть якщо це був збір, сплачений за 2016 рік). А в рядках 160-163 тільки збір, що зменшує податок. Нагадаємо, що торговий збір може зменшити обчислений податок аж до нуля. Для визначення розміру торгового збору, що зменшує податок, необхідно з рядків 130-133 відняти відповідні рядки 140-143. Якщо отримані результати більше рядків 150-153, то в рядках 160-163 повторюються дані рядків 150-153. Якщо менше, то вказується різниця між рядками 130-133 і 140-143.

Приклад: в рядку 130 розділу 2.1.2 сума податку становить 60 000 рублів. Сума внесків та інших витрат, які зменшують податок (рядок 140) дорівнює 30 000 рублів. Сума торгового збору в рядку 150 так само 30 000 рублів, значить в рядок 160 «поміщається» весь сплачений торговий збір за 1 квартал. При розрахунку зменшення податку за рік виходить інша ситуація. Різниця рядків 133 і 143 становить 331 200 рублів, тоді як торговий збір за рік сплачено в розмірі 390 000 рублів. Таким чином, зменшити податок на торговий збір можна тільки на 331 200 рублів, що і відображається у рядку 163. Дані з рядків 160-163 знадобляться для заповнення розділу 1.1 декларації.

розділ 1.1

У рядках 010, 030, 060 і 090 вказується ОКТМО. Якщо ОКТМО протягом року не змінювався, досить вказати його один раз, в рядку 010.

У рядку 020-110 вказуються суми нарахованих авансових платежів за звітні періоди і податок за календарний рік. Для розрахунку платежів беруться суми з розділу 2.1.1 і 2.1.2 декларації. Від суми податку, зазначеного в рядку 130, віднімається сума внесків, зазначена в рядку 140. Платники податків, які зменшують податок на торговий збір, вважають цей рядок трохи інакше: з рядка 130 розділу 2.1.1 віднімається рядок 140 цього ж розділу, а потім рядок 160 розділу 2.1.2.

При розрахунку податку за інші періоди, також беруться дані з розділу 2.1.1 і 2.1.2, але при цьому віднімається раніше нарахована сума в розділі 1.1. Якщо сума податку виходить з мінусом, вона вказується в рядку «до зменшення», а не до сплати.

Приклад: в розділі 1.1 в рядку 070 вказана сума 600 рублів. У розділі 2.1.1 в рядку 133 вказана сума 481 200 рублів, в рядку 143 - 150000 рублів, в розділі 2.1.2 в рядку 163 - 331 200 рублів. Вважаємо за формулою: рядки 133-143-163-070 481200 -150000 - 331200 - 600 = - 600 рублів. Виходить податок за рік до зменшення і тому 600 рублів (без мінуса!) Вказується в рядку 110 розділу 1.1. Пам'ятайте, що не завжди цифра в рядку 100 означає, що саме цю суму необхідно доплатити, а в рядку 110, що саме цю суму податкова вам повинна повернути. Як вже вище писалося, в декларації не вказуються сплачені вами суми протягом року, а вони можуть не збігатися з даними розділу 1.1.

Щоб зрозуміти, скільки ж треба доплатити податку за рік (і чи треба взагалі це робити), відніміть від рядка 133 розділу 2.1 рядок 143 розділу 2.1.1 (платникам торгового зборі треба відняти ще й рядок 163 розділу 2.1.2) і відніміть суму авансових платежів, яку ви сплатили за звітний рік. Якщо отримана сума з плюсом, податок в цій сумі треба доплатити. Якщо з мінусом, то податок ви переплатили.

Приклад: Згідно з розділом 1.1. декларації сума, до відшкодування в рядку 110 становить 600 рублів. Однак організація не сплатила авансовий платіж за 9 місяців, тому повертати їй нічого. Якщо у вас залишилися питання щодо заповнення декларації, ви завжди можете задати їх на форумі Клерка в спеціальній темі «Як заповнити декларацію по ССО» .

Для розрахунку податку за ССО з об'єктом «Доходи» можна користуватися нашим калькулятором , Там же можна сформувати зразок декларації.