Чи варто брати автокредит в поточному році, якщо трапиться дефолт або криза, цікавляться росіяни, які збираються купити машину. На даний момент ціни на автомобілі більш ніж демократичні, і багато хто скористався цією можливістю і стали щасливими володарями цього зручного засобу пересування.

Аналітики дотримуються по даній ситуації різних думок, які відображені в нашій сьогоднішній статті.

- Думка перша: так, брати дійсно потрібно, тому як починаючи з нового року ціни на витрати автомобільної промисловості істотно зростуть, і, відповідно, відпускна ціна за автомобілі також значно збільшиться. Неважливо, буде це російська або імпортна марка, цінник буде планомірно зростати. Те, що ще в 2017 можна було купити за 700-800 тис. Рубл., Зараз буде коштувати більше мільйона. Таким чином, навіть покупка в кредит в цьому випадку буде вигідна, тому як переплата може бути набагато нижча за ту різниці, яку ви заплатите в майбутньому.

- Але також є і інша категорія економістів, які дотримуються діаметрально протилежної думки. Так, вони погоджуються з тим, що цінник у офіційних дилерів злетить, але не потрібно забувати і про те, що процентна ставка по автокредитах також істотно підвищиться. Якщо раніше вона починалася від 5-7% річних за різними партнерськими програмами, то тепер нижче 9-11% ставку буде просто не знайти. Відповідно, ваша переплата може бути приблизно такою ж, як і різниця в старих і нинішніх цінниках.

І тут варто все-таки дивитися на свої нинішні потреби і можливості. Якщо у вас велика сім'я, ви живете за містом, часто кудись їдете - вам в будь-якому випадку необхідно придбати власний транспортний засіб.

І якщо у вас вже є 40-50% від вартості авто, краще трохи підкоп, і придбати його самостійно. А от у випадку, коли накопичень вистачає максимум на 15-20% від реальної ціни машини, а потрібна вона найближчим часом, тоді дійсно оформлення автокредиту буде доцільно.

Що краще - автокредит або споживчу позику?

Багато хто задається питанням про те, чи потрібно обов'язково брати цільову позику, або ж можна обійтися звичайним кредитом? Тут у кожного варіанту будуть як свої позитивні, так і негативні сторони:

- Споживчу позику - отримати його набагато легше, це можна зробити за 1 або 2 документам. Не потрібно забезпечення, тобто заставу або поручителі. Вам не потрібно робити ніяких додаткових витрат. З мінусів - підвищені ставки, немає пільгових програм.

- Автокредит - з плюсів однозначно варто відзначити різні акції від дилерів, а також державний проект щодо отримання субсидій. З мінусів - до кінця терміну кредиту ви не будете бути повноправним власником ТЗ, воно буде запорукою в банку. Крім цього, при оформленні грошової позики вам обов'язково потрібно буде оформляти додаткові страховки як на сам автомобіль, так і на себе особисто. Все це - додаткові витрати, яких можна було б уникнути.

Споживчу позику привабливий тим, що вам не доведеться нести додаткові витрати по кредиту, і купується транспортний засіб буде відразу належати вам. Але при цьому процентні ставки будуть досить високі - від 12% до 29% річних.

Якщо ж брати цільовий кредит, та ще й на новий автомобіль в салоні, тоді дилери зможуть запропонувати вам безліч спеціальних програм, де відсоток може починатися від 5-7% в рік. При цьому деякі компанії, наприклад, Генбанка, і зовсім пропонують безпроцентну розстрочку.

пільгова Автопрограма

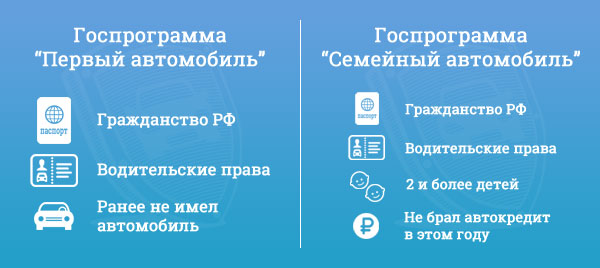

Якщо ви зважитеся взяти автокредит, то зробити це краще за пільговою програмою кредитування, коли частина вартості автомобіля погашається за рахунок допомоги держави. Вона зараз становить 10% від вартості ТЗ, тобто при оформленні автокредиту ви отримаєте знижку на цю суму.

Є варіант кредитування для сімейних пар з дітьми, а також для позичальників, які набувають машину для себе вперше, тобто раніше не мали ТЗ у власності. При цьому скористатися програмою можна тільки для нового легкового автомобіля не дорожче 1,45 млн. Рубл. Він повинен бути 2018 або ж 2019 року випуску.

Зверніть увагу, що обов'язковою умовою участі в проекті є внесення початкового внеску. У різних банках його мінімальне значення може відрізнятися, найчастіше вимагає ПВ від 20% від вартості ТЗ.

Є також строгі правила до учасників, які можуть скористатися тільки однією програмою - «Перший автомобіль», або «Сімейний автомобіль». Повні їх умови перераховані по цим посиланням , А основні моменти наведені в таблиці нижче.

Купуючи авто в кредит, варто керуватися наступними правилами:

- Порівняйте асортимент багатьох автосалонів, ретельно вивчіть автомобільний ринок. Найвигідніше купувати по спеціальним акціям і пропозицій у дилерів, зацікавлених у продажу. Деякі пропозиції по автокредитах можна дізнатися тут. Для залучення клієнтів багато з них серйозно знижують ціни. Крім того, пам'ятайте, що і в автосалонах можна торгуватися, щоб придбати авто за більш привабливою для вас ціною.

- Беріть кредит тільки в рублях. По-перше, кредитні програми в національній валюті пропонують невисокі відсотки.

- Оформляйте займ тільки на ту машину, вартість якої вам доступна. Тобто щомісячний платіж по автокредиту не повинен перевищувати 25-30% від вашого середньомісячного доходу. Так ви без проблем погасіть заборгованість перед банком під час кризи.

- Найкраще звертатися за кредитуванням в той банк, де ви є зарплатних клієнтом, щоб знизити ставку і зменшити кількість необхідних документів. Наприклад, про пропозиції Ощадбанку можна дізнатися тут .

- Ретельно відстежуйте святкові пропозиції автосалонів.

У 2019 очікується зростання цін на машини, в порівнянні з 2018 роком, так як іномарки ввозяться в країну по долару або євро. З огляду на їх зростання, в еквіваленті на рублі автомобілі стануть дорожче. Якщо ви плануєте придбати нове авто, найбільш привабливі кредити описані тут , Для підтриманих авто програми перераховані тут .

Як купити авто в кредит вигідно?

Ми підібрали для вас пропозиції з найнижчими процентними ставками, чинними на момент написання статті:

- Генбанка - ставка від 0% за програмою розстрочки (діє тільки для жителів Криму),

- ВТБ - спеціальна пропозиція для Jaguar і Land Rover під 3,2-11% річних,

- Русфінанс Банк - від 3,9% до 11,5% для покупки авто марки Land Rover,

- ЮніКредит Банк - для авто марки Jaguar і Land Rover Direct готовий запропонувати кредитування під відсоток від 3,9% до 12,5%,

- Банк ПСА Фінанс Укр - тут можна купити машини марок Peugeot і Citroen під фіксовані 5% на рік,

- БМВ Банк - для покупки однойменного автомобіля можна оформити договір під 5,4-13,5% в рік,

- Кредит Європа Банк - пропонує експрес-кредит на придбання авто за програмою «Lifan драйв Плюс». Ставка варіюється від 7,9 до 9,9%,

- Солід Банк - можна купити нове ТЗ вітчизняного або імпортного виробництва під відсоток 8,99-15%,

- Центр-инвест банк - видає на цілі придбання нових і вживаних автомобілів вітчизняного та імпортного виробництва автокредит під 9,75%,

- Заубер Банк і його пропозицію «Автокредит без посередників». По ньому можна придбати нове авто вітчизняного або імпортного виробництва під невелику ставку від 10%,

- У банку Союз ви зможете взяти позику на покупку нового транспортного засобу під відсоток від 11% до 17% в рік. Розраховувати можна на суму не більше 5 мільйонів рублів.

Ви можете розрахувати приблизні параметри вашого автокредиту за допомогою онлайн-калькулятора:

Чи є автокредит в Ощадбанку?

Ні, дана банківська установа ще кілька років тому передало цей напрям в кредитуванні в свою дочірню організацію під назвою Сетел банк. Тут існує близько 30-ти різних пропозицій, більшість з яких - партнерські програми для покупки авто певної марки.

Відсотки досить високі, вони починаються від 13,25% річних і можуть досягати до 21% в рік. Остаточне значення буде залежати від того, яке ТС ви хочете придбати, скільки документів плануєте принести, і будете ви оформляти страховку.

Якщо ви все ж хочете кредитуватися в Ощадбанку, то для цього вам зможуть запропонувати тільки споживчий нецільової позику. Сума - від 30.000 до 5.000.000 рублів, ставка варіюється від 11,9% до 19,9% з надбавками при відмові від страховки. Термін дії договору - до 5 років, подробиці в цієї статті.

Які можна зробити висновки? Не існує єдино правильної думки навіть у експертів про те, чи варто брати зараз автомобіль в кредит, чи буде це вигідно. Одні категорично проти через нестабільного ринку та високих переплат, інші говорять про те, що саме зараз варто купувати ТЗ, адже далі вони будуть тільки дорожчати.

До якого саме думки варто прислухатися - вирішувати саме вам. Можливо, вам коштувати трохи почекати і накопичити достатню суму для покупки б \ у - це буде більш розумно, тим більше що після новорічних свят цей ринок помітно пожвавиться.

Чи вигідно брати зараз автомобіль в кредит?Що краще - автокредит або споживчу позику?

Багато хто задається питанням про те, чи потрібно обов'язково брати цільову позику, або ж можна обійтися звичайним кредитом?

Як купити авто в кредит вигідно?

Які можна зробити висновки?