- Як розрахувати аннуїтетную іпотеку з достроковим погашенням?

- Формули розрахунку відсотків

- Дострокове погашення в зменшення суми позики

При регулярних взаєминах з кредитними організаціями, їх клієнти пізно або рано замислюються над тим, як банк здійснює розрахунок позик і депозитів. Позичальнику іпотеки з ануїтетними платежами особливо цікаво знати, як фінансова установа будує графік платежів, як вважає дострокове погашення іпотечної позики. У даній статті ми проллємо світло на всі ці питання.

Як зробити розрахунок іпотеки з ануїтетними платежами?

Насправді, будь-який бажаючий може самостійно здійснити розрахунок іпотечних платежів, використовуючи ті ж прості формули, що банк. Ми наведемо ці формули і на прикладі покажемо, як самому розрахувати аннуїтетний кредит і дострокове погашення позики з даним видом виплат. Але перш розберемося, що означає це поняття, і які ще схеми використовуються при виплаті іпотечного кредиту.

Весь період дії договору іпотеки позичальник періодично перераховує банку однакову суму, частина якої поширюється на погашення кредиту, а частина - на сплату відсотків. На початку кредитного періоду в цій сумі переважають платежі за відсотками, а в кінці, навпаки, - платежі по поверненню боргу. Таке погашення іпотеки, хоч і більше в загальній сумі диференційованого платежу, зате дає стабільність позичальникові в розмірі його щомісячних витрат по кредиту.

У Росії люблять стабільність і сталість, тому у нас саме аннуітентние платежі набули найбільшого поширення. Такий спосіб виплат по кредиту зручний для планування бюджету позичальника, оскільки весь термін становить одну і ту ж суму. До того ж на першому етапі погашення іпотеки, розмір аннуітентних платежів нижче, ніж розмір диференційованих виплат.

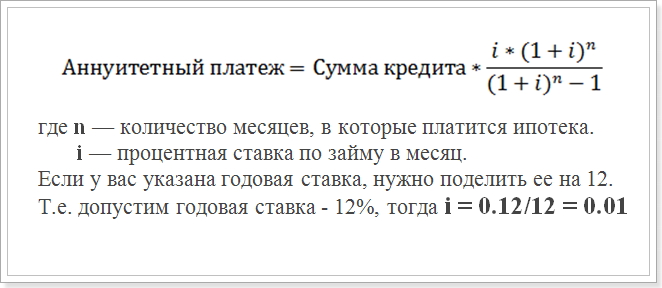

Отже, припустимо ви намагаєтеся здійснити розрахунок аннуитетного платежу, згідного графіку. Зазвичай в банках використовують наступну формулу:

Формула аннуитетного платежу

Це значення (i) і потрібно використовувати при розрахунках.

Дана формула найбільш поширена, і використовується в таких великих банках, як Ощадбанк, ВТБ 24 і Дельтакредітбанк. Однак існують інші формули, за якими можна розрахуватися постійних виплат по іпотечному кредиту, тому якщо ви десь зустрінете інший спосіб розрахунку аннуитетного платежу, то це не означає, що він не правильний.

Як розрахувати аннуїтетную іпотеку з достроковим погашенням?

Особливо цікавий графік платежів, коли здійснюється дострокове погашення кредиту. Сама кредитна організація до офіційного звернення позичальника не порахує, а знати, скільки буде складати розмір виплат після того, як буде вироблено дострокове погашення необхідно. Можливо 2 типу дострокових погашень - зі зменшенням терміну кредиту і зі зменшенням суми платежу. Однак, в будь-якому випадку буде використовуватися все та ж формула.

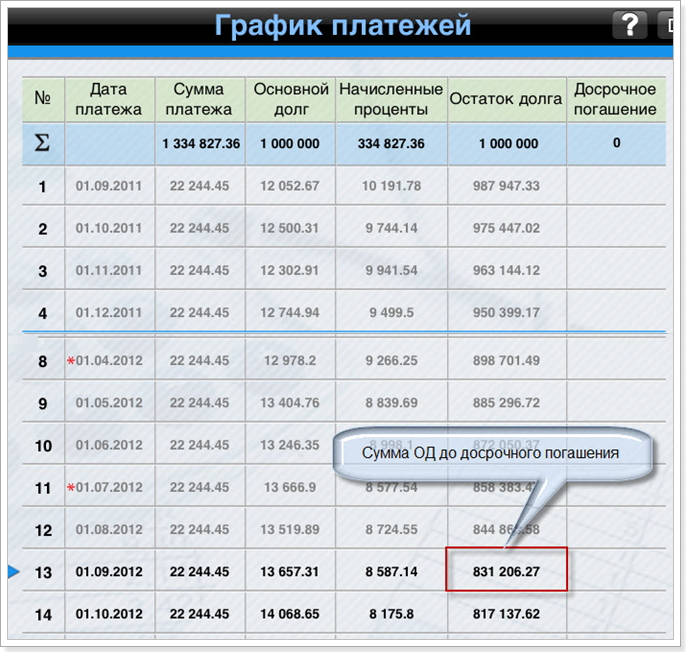

Приклад розрахунку графіка ануїтетною іпотеки після дострокового погашення. Для зразка візьмемо позику з наступними параметрами:

- Сума: 1 000 000 рублів

- Термін: 60 місяців (5 років)

- Відсоткова ставка: 12%

- Дата першого платежу 1 вересня 2015.

Використовуючи вищевказану формулу, отримаємо наступний графік платежів:

Графік платежів після дострокового погашення

Пам'ятайте, що дострокове погашення без штрафних санкцій можна здійснювати тільки після 1 року виплат. Тому ми розглядаємо 12-й і 13-й місяць.

Формули розрахунку відсотків

Розглядаючи розрахунок графіка виплат аннуитетного кредиту, слід зазначити, що крім вищезгаданої формули, існують схеми розрахунку суми в погашення основного боргу і відсотків щомісячного платежу. Розглянемо ці формули:

Аннуїтетний платіж = Погашення ОД + Відсотки,

де Відсотки - сума відсотків за позикою за місяць,

Погашення ОД - сума в погашення тіла позики.

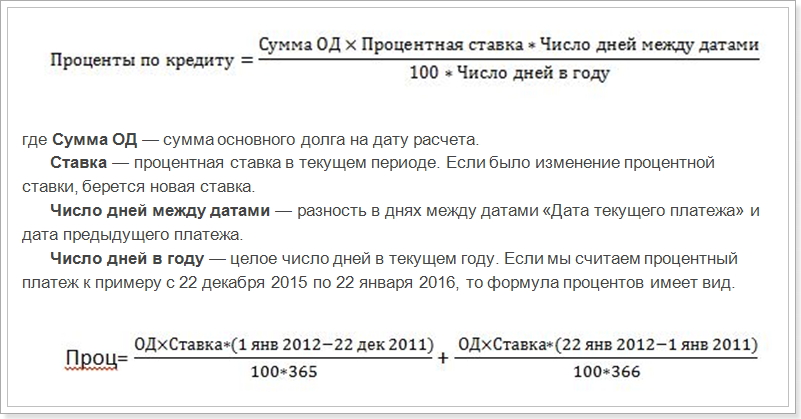

Формула розрахунку відсотків щомісячного платежу

Тобто необхідно окремо порахувати за грудень і за січень залежно від числа днів в році. Однак в нашому прикладі цього робити не потрібно. Нам необхідно провести розрахунок першого платежу на сплату відсотків за вересень (різниця між датами 31 день).

Як видно з графіка, в перший місяць сума ОД становить 1 000 000 рублів. Підставами ставки, дати і число місяців в році і отримаємо показник рівний 10191, 78 рублів, тобто це та сума, яка повинна піти в рахунок сплати відсотків.

А тепер здійснимо розрахунок суми в дострокове погашення тіла кредиту:

22244.45 - 10191.78 = 12052.67 рублів

Потім розрахуємо суму основного боргу після оплати першого внеску за іпотечною позикою:

1 000 000 - 12052.67 = 987947.33 рублів

Надалі відсотки нараховуватимуться саме на цю суму. Тоді можна розрахувати графік всіх платежів. З цього графіка ми бачимо, що на 1 вересня (13-й місяць) сума основного боргу на 1 вересня 2016 року становитиме 831206.27 рублів.

Дострокове погашення в зменшення суми позики

Тепер припустимо, що ви достроково погасили 100 000 рублів в серпні 2016 зменшення суми позики, тобто термін кредиту залишиться тим же, а ось щомісячний платіж зменшиться. Тоді спробуємо зробити розрахувати, якою буде плата після того, як буде вироблено дострокове погашення. Для цього використовуємо формулу розрахунку ануїтету. З усіх параметрів у нас змінилася тільки сума основного боргу. Після достроковістю в серпні, вона дорівнює:

831206.27 - 100000 = 731206.27 рублів

Дана сума і складе розмір кредиту після здійснення дострокового погашення. А вже виходячи з цього показника, буде розраховуватися щомісячний ануїтетний платіж після дострокового погашення.

Разом з тим, зміниться також і термін позики:

Термін кредиту = 60 - 13 = 47 місяців

Підставами нову суму в формулу аннуитетного платежу і отримаємо новий платіж по іпотеці:

Ануїтет = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

Оскільки (1 + 0.01) ^ 47 = 1,596263443 , а 1,596 - 1 = 0,596263443, то підсумковий розрахунок буде виглядати так:

731209.72 * 0.01 * 1,596263443 / 0,596263443 = 19575,20374 рублів

Графік і сума щомісячних виплат по іпотеці може використовуватися для звірки з розрахунком банку. Однак іноді дані можуть не збігтися, оскільки кредитор може використовувати іншу формулу, яку можна знайти в договорі іпотеки. Там же зазначені і параметри, які потрібно підставляти в формулу. Тому краще скористатися онлайн кредитним калькулятором на сайті того банку, в якому ви плануєте взяти іпотеку.

При цьому ви повинні розуміти, що з фінансової точки зору дострокове погашення не завжди рентабельно. І якщо вам хочеться швидше зняти з себе боргові зобов'язання, то доведеться заплатити більше.

Як розрахувати аннуїтетную іпотеку з достроковим погашенням?Як зробити розрахунок іпотеки з ануїтетними платежами?

Як розрахувати аннуїтетную іпотеку з достроковим погашенням?